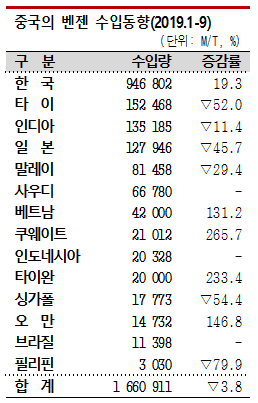

중국, 1-9월 한국산 수입 94만톤 상회 … 총수입 166만톤 불과

중국이 벤젠(Benzene) 수입을 줄이고 있다.

중국은 2019년 1-3월 벤젠을 매월 30만톤 이상 수입하며 아시아 지역의 공급과잉을 대거 흡수하는데 일조했으나 이후 아시아 각국이 미국 수출을 적극화한 영향으로 월 수입량이 10만톤 이하로 급감했다.

1-9월 기준으로는 166만900톤으로 전년동기대비 3.8% 감소한 것으로 나타났다.

그러나 한국산은 94만6800톤으로 19.3% 증가하며 최대 수입국 자리를 지켰고, 2018년 신규설비를 완공한 베트남산 수입도 4만2000톤으로 2.3배 급증한 것으로 나타났다. 브라질산도 최초로 수입했다.

그러나 한국산은 94만6800톤으로 19.3% 증가하며 최대 수입국 자리를 지켰고, 2018년 신규설비를 완공한 베트남산 수입도 4만2000톤으로 2.3배 급증한 것으로 나타났다. 브라질산도 최초로 수입했다.

중국은 벤젠 수입량이 2015년 100만톤을 넘어섰고 2018년 257만2500톤으로 사상 최대치를 기록했다.

다만, 당시에는 한국산이 10% 이상 급감했고 타이산, 인디아산 등이 대폭 증가했다.

2019년에는 연초 아시아 각국이 미국 수출을 줄이면서 잉여물량이 발생했고 대부분을 중국에 수출함으로써 1-3월 수입이 매월 30만톤 이상을 기록했다.

하지만, 미국 수출이 되살아나면서 중국 수입량은 6월, 7월 6만톤대로 격감한 후 8월, 9월 10만톤대를 회복했다.

수입 증가율은 1월부터 8월까지 월평균 1.7% 수준에 머물렀고 1-9월 기준으로는 마이너스를 나타냈다.

베트남산은 2018년 8월부터 수입을 시작해 2019년 1-9월에는 수입량이 4만2000톤으로 2배 이상 급증했다.

하지만, 2018년 10월 20만톤, 12월 30만톤을 수입했기 때문에 2019년 전체 수입은 2018년에 미치지 못할 것으로 예상되고 있다.

아시아 벤젠 가격은 2019년 3월 나프타(Naphtha) 가격을 하회할 정도로 악화됐으나 서서히 개선되고 있다.

중국에서는 봄철 Hengli Petrochemical이 P-X(Para-Xylene) 450만톤 플랜트 가동을 시작하면서 P-X 수급이 완화됐다. 해당 플랜트는 벤젠 생산능력이 120만톤으로 기존공법에 비해 P-X 대비 생산능력이 작아 수급에 미치는 영향이 P-X보다 미미한 것으로 평가되고 있다.

이에 따라 아시아 벤젠-나프타 스프레드는 여름철 들어 200달러 이상으로 확대됐으나, 11월에는 벤젠 가격이 640달러를 형성하면서 나프타와 스프레드가 10월 말 100달러를 하회하는 수준으로 축소됐다.

최대 유도제품인 SM(Styrene Monomer)은 900달러 이하로 약세를 나타냄에 따라 벤젠과의 스프레드가 점차 축소되고 있다.

중국의 경제 둔화는 P-X보다 벤젠 수요에 더 많은 영향을 미치고 있다. 가전 및 자동차 생산 부진이 유도제품을 통해 타격을 미치기 쉽기 때문이다.

벤젠은 앞으로 Hengyi Petrochemical이 브루나이에서 55만톤을, Zhejiang Petrochemical은 중국에서 120만톤을 신규 가동할 예정이어서 당분간 강세로 돌아서기는 힘들 것으로 예상된다.