SM(Styrene Monomer)은 800달러대 중반을 벗어나지 못하고 있다.

아시아 SM 시장은 2019년 겨울철에 접어들면서 공급과잉이 심화돼 생산할수록 적자가 쌓이는 구조로 전락했다.

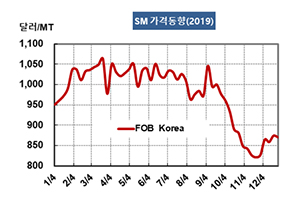

SM 시세는 2019년 12월27일 FOB Korea 톤당 871달러로 4달러 하락했고 CFR SE Asia는 896달러로 1달러 떨어졌다. CFR China는 908달러로 4달러, CFR India는 878달러로 4달러 각각 하락했다.

인도네시아의 Chandra Asri Petrochemical이 수요 부진에 대응해 2020년 1월 SM 34만톤 플랜트의 가동률을 80% 수준으로 낮출 예정이나 별 영향이 없었다.

원료 벤젠(Benzene)이 700달러를 넘어서고 에틸렌(Ethylene)도 700달러에 근접했음에도 불구하고 스타이렌(Styrene) 체인 전체가 침체되면서 수요가 살아나지 않고 있기 때문으로, 마진이 톤당 43달러를 약간 상회하는데 그쳐 적자가 100달러를 넘고 있다.

중국 동부지역 항구의 SM 재고량이 12만5000톤으로 3000톤 증가에 그쳤으나 PS(Polystyrene)를 중심으로 다운스트림이 침체국면에서 빠져나올 기미가 없어 갈수록 공급과잉이 확대될 가능성이 제기되고 있다.

다만, 미국과 중국의 무역마찰을 확대하지 않기로 합의하고 1월15일 서명할 예정이어서 수요가 약간 되살아날 가능성은 엿보이고 있다.

SM은 무역상을 중심으로 아시아 메이저들이 적자를 타개하기 위해 수급 조절을 통해 폭등을 유발할 가능성이 있으나 최근에는 공급과잉이 심해 잘 먹혀들지 않는 경향이 강한 편이다.