LLDPE(Linear Low-Density Polyethylene)는 시장의 흐름을 거역했다.

아시아 LLDPE 시장은 모노머를 중심으로 폭락현상이 일반화되고 있는 가운데 유일하게 상승한 폴리머로 기록됐다.

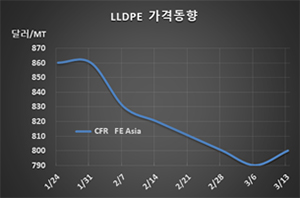

LLDPE 시세는 3월11일 CFR FE Asia 톤당 800달러로 10달러 상승했으나 CFR SE Asia는 810달러로 15달러 하락했다. CFR S Asia도 830달러로 15달러 하락했다.

코로나19(신종 코로나바이러스 감염증) 사태가 장기화되면서 전방산업의 침체가 가속화돼 PE 수요 감소로 이어지고 있는 가운데 동북아시아만 유일하게 상승했다.

동남아시아 및 남아시아는 코로나19 사태의 영향으로 공급과잉이 표면화되고 있고 동북아시아도 수요 침체가 가속화되고 있으나 한국을 중심으로 가동률을 낮춰 공급을 줄이고 있기 때문이다.

하지만, 국내 석유화학기업을 중심으로 PE 거래가격을 높은 수준으로 유지하기 위해 스팀크래커 및 PE 플랜트의 가동률을 낮게 유지하고 있으나 가동률이 85% 아래로 떨어지면 마진이 악화될 수밖에 없어 한계점에 다다른 것으로 판단된다.

LG화학은 3월1일부터 여수 및 대산 소재 스팀크래커의 가동률을 95%로 낮춰 가동한 후 롯데케미칼의 대산 크래커에서 폭발사고가 일어난 후 3월7일부터 가동률을 100%로 끌어올린 것으로 알려졌다.

하지만, 폴리머는 가동률을 5% 낮춰서는 현물가격 하락을 막기에 역부족이어서 실제적으로는 80-85%로 낮춰 가동하는 것으로 나타나고 있다. 대한유화가 대표적으로 스팀크래커와 폴리머 플랜트의 가동률을 크게 낮춘 것으로 알려졌다.

C6 메탈로센(Metalloene) LLDPE는 미국산이 유입되기 시작하면서 FEA가 940달러, SEA가 960달러로 각각 20달러 하락했고, SA는 980달러로 10달러 떨어졌다.