PP(Polypropylene)는 폭락세로 전환됐다.

아시아 PP 시장은 중국가격 폭등에서 비롯된 무역상들의 폭등전략이 구매거부 사태로 직격탄을 맞으면서 단숨에 800달러가 무너졌다.

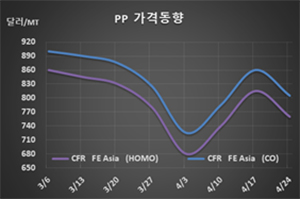

PP 시세는 4월22일 라피아(Raffia) 및 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 760달러로 55달러 폭락했으나 CFR SE Asia는 755달러 및 760달러로 15달러 하락에 그쳤다. IPP Film은 FEA가 780달러로 55달러 폭락했으나 SEA는 765달러로 15달러, BOPP 역시 FEA는 785달러로 55달러 폭락했으나 SEA는 785달러로 15달러 떨어졌다. 블록 코폴리머(Block Copolymer)는 FEA가 805달러로 55달러 폭락했고 SEA는 795달러로 15달러 떨어졌다.

중국의 섬유(Fiber) 그레이드 대폭등에서 비롯된 무역상들의 폭등전략에 플래스틱 가공기업들이 구매거부로 맞서면서 동북아시아 현물가격 폭락이 불가피했고, 국제유가가 21달러대로 추락함으로써 추가 폭락도 우려되고 있다.

중국 내수가격도 라피아 그레이드 기준 ex-works 톤당 7000위안으로 700위안 대폭락했다.

China Flexible Packaging Group의 100% 자회사인 China Fujian Meide Petrochemical이 4월25일 기술적 문제로 예기치 않게 보수에 들어갔던 PP 35만톤 플랜트의 재가동 일정을 연기했으나 폭락세를 막기에는 역부족이었다. China Fujian Meide Petrochemical은 Jiangyin에서도 PP 30만톤 2기를 가동하고 있으며 4월10일 가동을 중단한 후 4월20일 재가동한 것으로 알려졌다.

중국은 사이노펙(Sinopec)과 CNPC의 PP 재고량이 95만톤에 달하고 있는 가운데 PP 생산기업의 40%가 코로나19(신종 코로나바이러스 감염증) 대응용 부직포를 공급하기 위해 섬유(Fiber) 그레이드 생산에 집중하면서 대폭등을 유발했으나 부직포용 수요 자체가 그리 크지 않아 일시적 폭등에 그친 것으로 파악되고 있다.

동남아시아는 전주에 급등에 그침으로써 폭락으로 이어지지 않았으나 코로나19 사태가 뒤늦게 확산되면서 수요가 크게 줄어들어 하락이 불가피했다.