HDPE(High-Density Polyethylene)는 필름(Film) 그레이드만 급등했다.

아시아 HDPE 시장은 중국의 신규 플랜트 가동이 늦어지고 있으나 오만 플랜트가 가동을 앞두고 있어 상승세가 제한되고 있다.

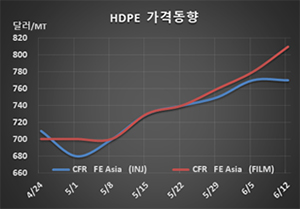

HDPE 시세는 6월10일 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 770달러로 변동이 없었고 CFR SE Asia도 790달러를 유지했다. 블로우몰딩(Blow-Molding)은 FEA가 780달러, SEA는 800달러로 각각 10달러 상승했고, 얀(Yarn)도 FEA가 810달러, SEA는 790달러로 각각 10달러 올랐다.

그러나 필름(Film) 그레이드는 FEA가 810달러로 30달러, SEA도 830달러로 30달러 급등했다.

국제유가가 40달러 수준에서 등락하고 있는 가운데 에틸렌(Ethylene) 현물가격이 FOB Korea 톤당 770달러로 90달러 폭등한 것이 상승요인으로 작용했다.

하지만, 중국의 플래스틱 가공제품 수출이 부진해 코스트 상승을 충분히 반영하지 못하고 있다. 미국과 유럽에 이어 중남미로 코로나19(신종 코로나바이러스 감염증)가 확산됨으로써 중국의 PE 가공제품 수출이 원활하지 않기 때문이다.

중국은 PE 가공제품의 20% 안팎을 수출하는 것으로 파악되고 있다.

다만, 필름 그레이드는 포장용 수요가 증가함으로써 급등으로 이어졌다. 중국 내수가격도 필름 그레이드 기준 ex-works 톤당 7600위안으로 200위안 상승했다.

하지만, Oman Oil Refineries & Petroleum(Orpic)이 소하르(Sohar) 소재 LLDPE(Linear Low-Density PE) 44만톤, HDPE 44만톤, PP(Polypropylene) 64만톤 플랜트를 7월 신규 가동할 예정이어서 상당한 타격이 예상된다. PP는 기존 34만톤을 포함 총 생산능력을 98만톤으로 확대한다.

중국 국영 Yantai Wanhua Chemical은 HDPE 35만톤, LLDPE 45만톤 플랜트 가동시점을 8월 말에서 10월로 연기했다.