PP(Polypropylene)는 초강세 행진을 계속하고 있다.

아시아 PP 시장은 중국이 공급과잉으로 전환되고 있음에도 불구하고 동북아, 동남아 모두 강세를 멈추지 않고 있다.

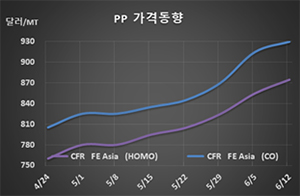

PP 시세는 6월10일 라피아(Raffia) 및 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 875달러로 20달러 상승했고 CFR SE Asia는 880달러로 25달러 올랐다. IPP Film도 FEA는 885달러로 20달러, SEA는 885달러로 25달러 상승했다. 블록 코폴리머(Block Copolymer) 역시 FEA는 930달러로 15달러, SEA는 930달러로 25달러 올랐다.

국제유가가 배럴당 40달러 수준에서 오르내리고 프로필렌(Propylene)도 FOB Korea 톤당 700달러대 초반에서 등락함에 따라 PP 생산기업들이 추가 상승을 예상하고 공급을 줄이고 있기 때문이다.

중동 석유·화학기업들이 라마단(Ramadan)을 맞아 정유 및 스팀 크래커의 가동률을 낮추어 중동산 유입이 줄어들고 있는 가운데 중국기업들이 6-7월 정기보수를 실시해 공급이 줄어들고 있는 것도 상승요인으로 작용했다.

그러나 중국 내수가격은 라피아 그레이드 기준 ex-works 톤당 7650위안으로 150위안 하락했다.

중국 메이저인 사이노펙(Sinopec)과 CNPC의 PE(Polyethylene) 및 PP 재고량이 75만5000톤으로 여전히 높은 수준을 유지하고 있고 중국의 PP 가동률이 생산능력 대비 85%에 달해 공급에 여유가 있기 때문이다.

중국기업들이 6-7월 정기보수를 실시해 수급이 타이트하다는 주장과 배치되는 현상으로, 무역상들이 PP 강세를 유도하기 위해 헛소문을 퍼뜨리고 있는 것으로 해석된다.

베트남도 PP 가동률이 80%에 달하고 있으나 PP 가공제품은 가동률이 50%에 불과해 공급과잉이 해소되지 않고 있고, 인디아 역시 이동제한을 해제하고 있으나 코로나19(신종 코로나바이러스 감염증)가 다시 확산될 조짐을 보이고 있다는 점에서 동남아 현물가격 급등도 수급과는 거리가 먼 것으로 판단되고 있다.