LDPE(Low-Density Polyethylene)는 900달러를 돌파할 기세이다.

아시아 LDPE 시장은 국제유가 폭등에 원료가격이 초강세를 계속함으로써 강세를 계속하고 있으나 적자도 확대되고 있다.

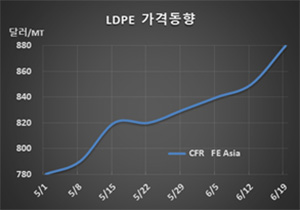

LDPE 시세는 6월17일 CFR FE Asia 톤당 880달러로 30달러 급등했고 CFR SE Asia도 900달러로 30달러 급등했다.

국제유가가 브렌트유(Brent) 기준 배럴당 42.19달러로 폭등하고 나프타(Naphtha) 역시 C&F Japan 388달러로 51달러 폭등한 가운데 에틸렌(Ethylene)이 FOB Korea 톤당 805달러로 초강세 현상을 계속함으로써 급등이 불가피했다.

코로나19(신종 코로나바이러스 감염증) 사태로 이동제한 규제가 일반화돼 포장용 수요가 증가하고 있는 가운데 중동산 유입이 많지 않아 수급이 타이트한 것으로 파악되고 있다.

LDPE와 나프타(C&F Japan)의 스프레드는 톤당 492달러로 일반적인 중합코스트 450-500달러의 평균을 웃돌아 수익성이 양호한 것으로 평가되고 있다.

그러나 LDPE와 에틸렌의 스프레드는 75달러로 중합코스트 150달러의 50%에 불과해 에틸렌을 구매해 생산하는 비 수직계열화 플랜트는 적자가 확대되고 있다.

하지만, 2020년 들어 포장용을 제외하면 LDPE 수요가 원상을 회복하지 못하고 있어 여름철까지는 적자를 면하기 어려울 것으로 예상되고 있다.

메탄올(Methanol)이 200달러 이하의 약세를 장기화함에 따라 중국의 MTO(Methanol to Olefin) 베이스 플랜트의 가동률이 높은 것도 수익 악화 요인으로 작용하고 있다.