인디아 화학 시장은 코로나19(신종 코로나바이러스 감염증)가 확산되면서 상황이 급변하고 있다.

인디아 정부는 3월 초 모든 국가를 대상으로 비자 효력을 정지하고 4월 중순까지 새로운 비자 발급을 정지했다.

특히, 3월 하순부터 이동규제를 강화하기 시작해 4월25일까지 1차 연장한데 이어 5월3일, 5월15일, 5월31일로 연장에 연장을 계속함으로써 자동차용을 중심으로 화학제품 수요 감소가 불가피해지고 있다.

자동차 시장은 경기 침체에 코로나19 역습으로 회복이 지연될 가능성이 높아지고 있고 상반기에는 자동차용 석유화학제품 수요도 줄어들 것이 확실시되고 있다.

자동차, BS-6 도입으로 활성화 기대

인디아가 2020년 4월 자동차 배기가스 규제 BS-6을 도입함에 따라 관련기업들이 대응을 가속화하고 있다.

인디아 자동차 위탁생산기업(OEM)은 델리(Delhi), 뭄바이(Mumbai)에 BS-6 대응 자동차의 대형 광고판을 설치하는 등 홍보활동에 힘을 기울이고 있다.

뉴델리(New Delhi)는 겨울철 대기오염이 세계 최악 수준이며 바다에 면하고 있는 뭄바이는 자동차, 고층빌딩이 증가함에 따라 최근 2-3년 동안 대기가 급속도로 악화된 것으로 파악되고 있다.

이에 따라 나렌드라 모디 정권은 BS-6와 재생에너지, 가스발전소 도입 확대에 따른 전원 구성 개혁을 환경정책의 핵심축으로 추진하고 있다.

인디아는 승용차 판매량이 2019년 10월을 제외하고 2018년 가을부터 감소세를 계속하고 있으며 2019년 4월-2020년 1월 판매대수는 291만대로 전년동기대비 13% 줄어든 것으로 나타났다.

인디아 자동차 시장은 2017년 독일을 제치고 세계 4위로 부상했으나 2019년 5위로 다시 하락했다.

몇 년 동안 지속되고 있는 은행 불량채권 문제가 비은행계 금융기관(Nonbank)으로 파급돼 대출이 어려워졌기 때문이다.

하지만, 2020년 들어 BS-6를 도입함으로써 자동차 시장이 다시 회복될 것이라는 의견이 부상하고 있다.

BS-6에 대응한 자동차는 BS-4 대응 자동차에 비해 가격이 대형 디젤(Diesel) 자동차는 10%, 소형 휘발유(Gasoline) 자동차 및 SUV(스포츠유틸리티자동차)는 5% 수준 높은 편이나 OEM이 BS-6에 대응한 신형 자동차 공급을 본격화함에 따라 11월 열리는 힌두교 축제 디왈리 시기에 자동차 판매가 증가할 것으로 예상되고 있다.

그러나 코로나19 확산을 방지하기 위해 이동규제를 장기화함으로써 자동차 시장이 다시 위축되는 양상을 보이고 있다.

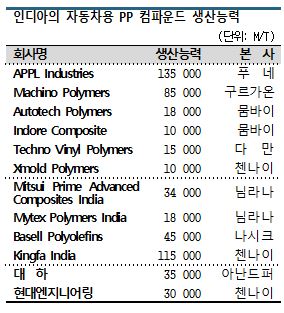

자동차용 PP 컴파운드 판매경쟁 치열

인디아는 자동차 시장이 중장기적으로 1000만대를 넘어설 것이 확실시되고 있어 화학기업들이 자동차 관련제품 생산을 확대하고 있다.

특히, 자동차 내·외장부품 및 가전제품에 투입되는 PP(Polypropylene), 나일론(Nylon) 등 수지 컴파운드 생산이 활발하며 최근 해외기업 진입이 잇달아 경쟁이 치열해지고 있다.

중국 킹파(Kingfa)는 생산능력을 40만톤으로 확대하겠다는 목표를 세우고 증설을 추진하고 있으며, 현대자동차가 인디아 자동차 시장점유율 2위를 차지하고 있어 현대EP, 대하, 롯데케미칼 등 한국기업들도 진출이 두드러지고 있다.

중국 킹파(Kingfa)는 생산능력을 40만톤으로 확대하겠다는 목표를 세우고 증설을 추진하고 있으며, 현대자동차가 인디아 자동차 시장점유율 2위를 차지하고 있어 현대EP, 대하, 롯데케미칼 등 한국기업들도 진출이 두드러지고 있다.

유럽기업은 Basell Polyolefins, Washington Penn이 진출하고 있다.

PP 컴파운드 생산은 APPL Industries와 Machino Polymers가 2강을 형성하고 있다.

생산능력은 APPL이 크나 Machino는 자동차용을 주력으로 최대 OEM 메이저인 Maruti Suzuki, 현대자동차, 마힌드라(Mahindra) 등 대형 거래처를 확보하고 있다.

일본기업은 2019년 Japan Polypropylene(JPP)의 현지법인이 압출기를 도입해 생산능력을 확대했으며, 미쓰이케미칼(Mitsui Chemicals) 계열사는 2021년 완공을 목표로 증설을 진행하고 있다.

인디아는 아직까지 원료 PP 수입비중이 높은 것으로 파악되고 있다.

그러나 이전에는 포장소재용에 주력하던 릴라이언스(Reliance Industries) 등 현지 PP 메이저가 자동차용 공급에 힘을 기울이기 시작했으며 투자계획도 잇따르고 있다.

정유공장에서 화학제품 생산을 최대화하는 Crude to Chemical(CtoC) 프로젝트가 가속화되고 있기 때문이다.

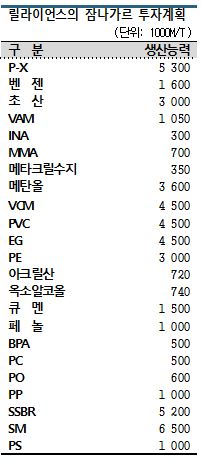

릴라이언스, 20조원 투자 프로젝트 추진

최대 화학 메이저 릴라이언스는 구자라트의 잠나가르(Jamnagar) 및 다히지(Dahej) 공장에서 약 20조원을 투입하는 대규모 증설 프로젝트를 추진하고 있다.

잠나가르 공장에서는 에탄(Ethane) 및 나프타(Naphtha)를 모두 투입할 수 있는 에틸렌(Ethylene) 크래커, 휘발유 기재 대신 올레핀(Olefin), 아로마틱(Aromatics) 수율을 높일 수 있는 차세대 유동층접촉분해장치(FCC: Fluid Catalytic Cracker)에서 생산한 올레핀을 원료로 다양한 화학제품을 생산할 계획이다.

릴라이언스는 최근 휴대폰, 소매 등 B2C(Business to Consumer) 사업을 확대하고 있으며 미디어 시장에도 진출해 화학사업에서 철수할 가능성이 제기되고 있다.

화학사업은 시황 악화로 2019년 4-12월 매출 및 영업이익이 각각 13% 수준 급감했으나 아람코(Saudi Aramco) 투자를 받아들여 활성화를 꾀하고 있다.

잠나가르 및 다히지 투자 프로젝트는 10년에 걸친 장기 계획으로 경쟁력을 강화하기 위해 추진하고 있으며 아람코와의 제휴는 원유 조달을 안정화하기 위한 목적으로 파악되고 있다.

HPCL, CtoC 프로젝트 가속화

인디아는 장기적으로 자동차 시장이 1000만대로 확대될 것으로 예측됨에 따라 타타(Tata), 마힌드라 등 현지 OEM이 전기자동차(EV) 생산을 본격화하고 있으나 앞으로 일정 기간은 석유 베이스 연료 수요가 계속 증가할 것으로 예상되고 있다.

그러나 원유 수입비중이 80%에 달하고 있어 정유공장 고도화가 선결과제로 부상하고 있으며, 정유공장에서 화학제품 생산을 최대화하는 CtoC 프로젝트를 가속화하고 있다.

대부분 수출하고 있는 나프타를 유효하게 활용하기 위한 전략으로 풀이된다.

국영기업 Hindustan Petroleum(HPCL)과 민간기업 Mittal Energy가 합작으로 설립한 HMEL은 2021년 봄 가동을 목표로 펀자브(Punjab)에 석유화학 컴플렉스를 건설하고 있다.

HMEL은 현지에서 일일 원유처리능력 23만배럴인 정유공장을 가동하고 있어 에틸렌 120만톤을 중심으로 HDPE(High-Density Polyethylene) 40만톤, HDPE/LLDPE(Linear Low-Density PE) 병산 80만톤, PP 50만톤 등 일관생산체제를 구축할 방침이다.

HPCL은 라자스탄(Rajasthan)에서도 정유공장 및 석유화학 컴플렉스 건설 프로젝트를 진행하고 있으며 국영기업 Bharat Petroleum도 석유화학 투자를 위해 뭄바이 근교에서 토지 취득에 착수했다.

기초화학제품은 수입규제 강화로 대응

인디아 화학산업은 투자계획이 잇따르고 있으나 내수 증가가 계속됨에 따라 공급부족이 심화되고 있다.

전선, 와이어링 하니스 피복재, 건축자재에 사용되는 PVC(Polyvinyl Chloride)는 내수의 60% 수준인 약 200만톤을 수입하고 있다.

그러나 인디아 정부는 공급능력 확대에 대비해 인디아 공업규격 BIS로 수입제품에 대한 규제를 강화하고 있다.

2018년에는 화학제품 가운데 처음으로 가성소다(Caustic Soda)를 BIS 인증대상에 포함시켰다.

이에 따라 가성소다는 당국 담당자의 생산지 확인, 품질증명서 제출이 의무화되고 있으며 2020년 8월부터는 메탄올(Methanol), 초산(Acetic Acid), 아닐린(Aniline)이 인증대상에 포함된다.

일본, 한국 및 타이완의 가성소다 생산기업들은 가성소다가 BIS 인증대상에 포함된 이후 절차를 거쳐 수출을 재개했으나 일부 중국기업은 절차가 복잡하다는 이유로 수출을 중단한 것으로 알려졌다.

인디아 정부는 화학산업 육성에 힘을 기울이고 있으나 자국기업 보호를 이유로 수입규제 장벽도 강화하고 있다.

이에 따라 인디아에 진출한 해외 화학기업들은 인디아 시장에 대한 투자, 수출입 확대를 위한 기회를 추구함과 동시에 정책 리스크를 주시할 것이 요구되고 있다.

바스프, 자동차 배기가스 정화촉매 생산 확대

글로벌 화학 메이저 중에서는 바스프(BASF)가 인디아 생산 확대에 가장 적극적으로 나서고 있다.

바스프는 인디아 남부 첸나이(Chennai)에서 2019년 말 자동차 배기가스 정화용 촉매 공장 증설을 완료했으며 인디아 정부가 준비하고 있는 자동차 배기가스 관련 신규규제 BS-6 시행에 맞추어 촉매 공급을 확대하고 있다.

바스프의 첸나이 공장은 자동차, 이륜차용 삼원계 촉매와 디젤 산화 촉매 등을 생산하고 있다.

2019년 말에는 촉매 라인을 2개 증설했으며 일찍이 자동차 OEM 인증을 완료하고 휘발유자동차와 디젤자동차, 상용 대형 자동차용 공급을 시작한 것으로 알려졌다.

생산능력을 어느 정도 확대했는지는 공개하지 않았으나 인디아의 신규규제 시행에 맞추어 목표로 한 시기에 풀가동에 돌입할 수 있을 것으로 기대하고 있다.

바스프는 첸나이에서만 자동차용 촉매를 생산하고 있으나 북부 델리 인근과 구자라트(Gujarat)에 자동차 공장들이 집중돼 있어 수요기업의 요청에 맞추어 공급체제를 개선하거나 최적화하는 방안도 검토하고 있다.

서부 다히지 공장에서는 건설자재와 페인트에 사용하는 수계 수지 분산제(Dispersion) 증설에 착수했고 2021년 초 완공을 목표로 하고 있다.

다히지 공장은 바스프가 인디아에서 최대 생산능력을 갖춘 곳으로, PU(Polyurethane)와 일상용품 원료 등을 생산하고 있으며 수지 분산제는 2014년부터 상업생산을 시작했다.

수지 분산제는 남부 망갈로르(Mangalore) 공장에서도 생산하고 있다.

PDH 중심 C3 합작 프로젝트도 추진

2019년 가을 새로운 투자 파트너 참여를 발표한 구자라트의 C3계 투자계획은 아직 최종결정을 내리지 않았으나 세계 최초로 카본 뉴트럴 화학공장을 건설한다는 점에서 주목받고 있다.

바스프는 인디아 재벌그룹인 Adani와 합작으로 구자라트에서 프로필렌(Propylene)계 유도제품 플랜트를 건설하는 프로젝트를 추진하고 있다.

총 40억달러를 투자하며 PDH(Propane Dehydrogenation)에서 생산한 프로필렌을 아크릴산(Acrylic Acid)이나 옥소알코올(Oxo-Alcohol) 등 유도제품 생산에 활용할 방침이다.

2019년 10월에는 폴리올레핀(Polyolefin) 메이저인 보레알리스(Borealis)와 아부다비 국영 석유기업 ADNOC 등 2사와 함께 PP 사업화를 위한 양해각서(MOU)를 체결했으며 현재 Adani까지 포함한 4사 공동으로 사업타당성 조사를 실시하고 있다.

2020년 3월 말 사업타당성 조사를 완료했고 2024년 상업가동을 목표로 상세 투자내용을 확정할 것으로 예상되고 있다.

ADNOC는 PDH에 투입하는 프로판(Propane)을 공급하며, PP 플랜트는 ADNOC과 보레알리스가 소유 및 운영할 것으로 알려졌다.

신규공장에서 사용하는 전력을 모두 재생 가능 에너지로 투입할 계획이며 4사는 태양광발전이나 풍력발전에 대한 투자도 준비하고 있다.