나프타(Naphtha)는 국제유가를 타고 소폭 상승했다.

아시아 나프타 시장은 국제유가가 배럴당 44달러대로 상승하고 한국·일본이 구매를 확대했으나 400달러에 육박하는데 그쳤다.

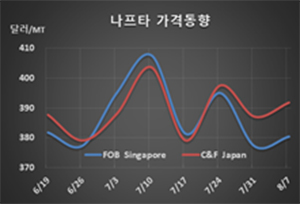

나프타 시세는 8월7일 C&F Japan 톤당 392달러로 5달러 상승했고 FOB Singapore 역시 380달러로 3달러 올랐다. CIF NWE는 367달러로 6달러 상승했고 FOB USG는 352달러로 20달러 폭등했다.

국제유가가 브렌트유(Brent) 기준 배럴당 44.40달러로 1.10달러 상승한 가운데 여천NCC를 중심으로 국내 석유화학기업들이 구매를 서둘렀음에도 불구하고 400달러를 넘어서지는 못했다.

LG화학이 기술적 문제로 하루 동안 가동을 중단했던 대산 크래커를 풀가동 체제로 전환했음에도 불구하고 별 영향이 없었다. 대산 크래커는 에틸렌(Ethylene) 생산능력이 127만톤, 프로필렌(Propylene)은 65만톤이다.

쿠웨이트, 인디아산 나프타가 집중 유입됨으로써 수급타이트가 최소화됐기 때문으로 판단된다.

일본 최대의 정유기업 이네오스(ENEOS)가 8월 중순 센다이(Sendai) 소재 하루 정제능력 14만5000배럴의 CDU(Crude Distillation Unit)를 재가동하는 것도 영향을 미쳤다. 하지만, 쇼와덴코(Showa Denko)는 9월 하순 오이타(Oita)에 도착하는 나프타 2만5000톤 이상 구매를 서두르고 있다.

한편, 여천NCC는 2021년 1-12월 구매할 파라핀(Paraffin) 함량 70% 이상의 오픈 스펙 나프타 계약을 서둘렀고, 타이완의 Formosa Petrochemical도 2020년 10월부터 2021년 9월까지 1년 동안 구매할 파라핀 함량 75% 이상의 나프타 계약을 추진하고 있는 것으로 알려졌다.