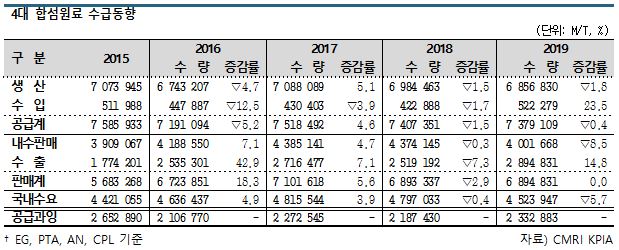

국내 4대 합성섬유 원료 생산‧판매가 정체·감소 추세를 나타내고 있다.

국내 합섬원료 시장은 2019년 폴리에스터(Polyester)의 주요 원료인 EG(Ethylene Glycol), PTA(Purified Terephthalic Acia)는 물론 나일론(Nylon)의 원료인 카프로락탐(Caprolactam) 수요도 감소한 것으로 나타났다.

아크릴섬유의 원료 AN(Acrylonitrile)은 생산 및 수요 모두 증가했다. 다만, 섬유용이 아닌 ABS(Acrylonitrile Butadiene Styrene) 제조용 수요 증가에 따른 것으로 판단되고 있다.

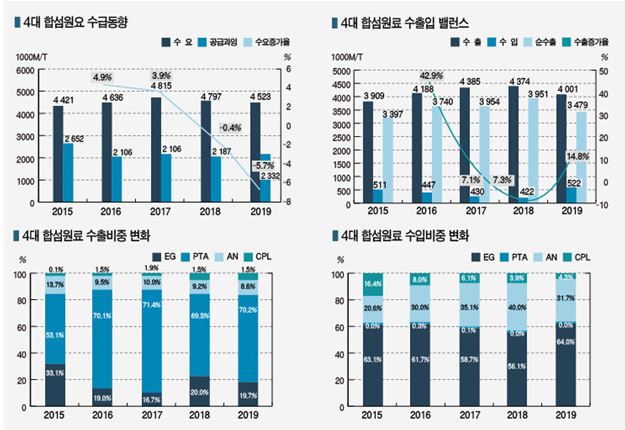

2019년 수출 289만톤에 수입 52만톤으로 수출초과

2019년 4대 합섬원료 생산은 686만톤으로 최근 5년간 연평균 0.8% 감소했으며, 내수판매는 400만톤으로 연평균 0.6% 증가에 그쳤다.

수출은 2019년 289만3163톤으로 최근 5년간 연평균 16.9% 증가한 반면 수입은 0.5% 증가에 그쳤다.

내수시장 정체로 수출의존도가 2015년 21.9%에서 2019년 42.2%로 크게 높아진 반면 수입의존도는 10% 전후를 유지하고 있다.

4대 합섬원료 수출은 2019년 289만3163톤으로 PTA가 70% 가량, EG가 20%로 폴리에스터 원료가 90% 이상을 차지하고 있다. AN은 8.6%, 카프로락탐 1.5% 수준에 머물고 있다.

반면, 4대 합섬원료 수입은 52만2279톤으로 EG가 64%, AN이 32%를 차지했고 PTA, 카프로락탐은 공급과잉이 극심해 수입제품이 파고들 여지가 없는 상태이다.

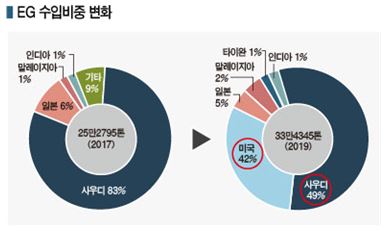

특히, 수입의존도가 33.4%로 높은 EG도 사우디산 수입비중이 낮아지고 미국산이 크게 높아지고 있다.

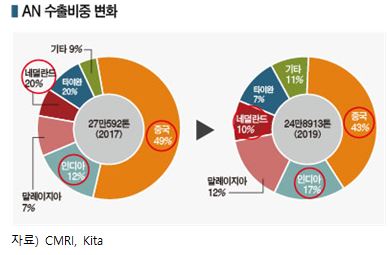

역시, 수출의존도가 33.0%로 높은 AN은 중국 수출비중이 낮아지고 인디아, 말레이지아 등 서남아시아 비중이 높아지는 등 변화가 감지되고 있다.

EG, 롯데 공세로 미국산이 사우디를 밀어냈다!

EG는 2019년 수입량이 33만4345톤으로 2018년에 비해 41.0% 급증한 것으로 나타났다.

2015년 32만2861톤 이후 지속적으로 감소했으나 갑작스럽게 증가한 것으로, 특히 미국산 수입증가가 두드러졌다.

2015년 32만2861톤 이후 지속적으로 감소했으나 갑작스럽게 증가한 것으로, 특히 미국산 수입증가가 두드러졌다.

미국산 수입량은 2018년 55톤으로 100톤에도 미치지 못했으나 2019년에는 14만톤 이상으로 폭증한 반면, 사우디산 수입은 2018년 21만2944톤에서 2019년 16만5237톤으로 22.4% 급감했다.

미국산 수입증가는 미국의 EG 신증설에 미국-중국 무역분쟁으로 미국 석유화학기업들이 수출선을 유럽, 한국 등으로 다변화된 것이 영향을 미친 것으로 판단된다.

2019년에는 롯데케미칼이 루이지애나 소재 신규 EG 75만톤를 상업가동했고 사솔(Sasol)이 28만8000톤, MEGlobal이 75만톤을 가동하는 등 신증설이 총 180만톤에 달했다.

특히, 롯데케미칼은 루이지애나 75만톤 플랜트 완공 이후 국내시장을 겨냥한 수출에 주력하고 있다. 미국은 대규모 신증설에 따라 공급과잉으로 전환돼 EG 수입은 줄이고 수출에 주력하는 등 순수출국으로 전환되고 있다.

미국 공세에 따라 국내 수입비중이 80-90%에 달하던 사우디산은 2018년 89.8%에서 2019년 49.4%로 반토막 수준으로 급감했다.

사우디 등 중동산은 미국이 들어가지 못하는 중국시장을 집중 공략하고 있는 것으로 파악된다.

2019년 EG 수입가격은 미국산이 톤당 평균 543달러로 가장 낮았고 사우디산 651달러, 말레이지아산 593달러로 나타나 미국산의 가격경쟁력이 우수한 것으로 평가되고 있다.

2019년 국제유가가 두바이 기준 배럴당 63.6달러로 중고유가를 형성해 에탄(Ethane) 베이스 미국산이 나프타(Naphtha) 베이스보다 원가 경쟁력이 우수했던 것으로 분석되며, 2020년에는 미국산 수입비중이 더욱 높아져 사우디를 앞지를 것으로 예상된다.

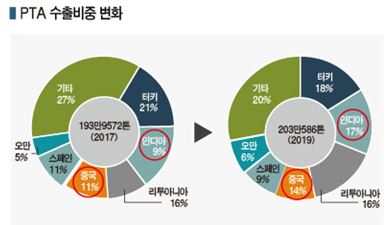

PTA, 롯데·효성은 물론 한화·삼남·태광도 위험수위

PTA는 2019년 국내수요가 266만톤3803톤으로 자급률이 200%에 가까워 생산량 468만4203톤 중 약 43.3%를 수출한 것으로 나타났다.

한화종합화학은 생산능력이 200만톤으로 단일기업 기준 국내 최대이고 삼남석유화학 150만톤, 태광산업 100만톤 등으로 총 생산능력이 604만톤에 달함으로써 가동률이 78% 수준에 머물렀다.

낮은 가동률은 내수 위축은 물론 수출이 한계에 도달하는 등 공급과잉에 따른 돌파구를 마련하지 못한 것이 원인으로 지목되고 있다.

PTA는 국내수요가 260만톤 전후로 최근 5년간 연평균 0.1% 감소했고, 수출의존도가 2015년 18.8%에서 2017년 39.8%, 2019년 43.3%로 점차 높아지고 있다.

2019년 PTA 수출량은 203만586톤에 달했고 수출비중은 터키가 2018년 24.1%에서 2019년 17.7%로 낮아진 반면 인디아는 2018년 5.3%에서 2020년 17.4%로 크게 높아져 인디아 수출이 급부상하고 있다.

중국 수출의존도는 2015년 13.8%에서 2017년 10.6%, 2018년 8.9%로 낮아졌으나 2019년 14.0%로 다시 높아졌다. 중국의 자급률 향상과 맞물린 현상으로, 중국은 매년 200만톤에서 400만-500만톤을 신증설하고 있으나 수요 변화 및 가동률에 따라 수입을 조절하고 있다.

중국에서는 Rongsheng Petrochemical이 2020년 600만톤을 증설해 총 2000만톤 생산체제를 갖추는 규모화를 통해 경쟁력을 끌어올리는 전략을 가속화하고 있다.

반면, 국내기업들은 생산능력이 100만톤-200만톤에 불과해 경쟁력을 확보할 수 없는 것으로 평가되고 있다. 생산능력이 200만톤에 달하는 한화종합화학은 물론 100만톤이 넘는 삼남석유화학과 태광산업도 경쟁력 확보가 어려운 상태이며 50만톤 전후인 롯데케미칼, 효성 등은 경쟁력을 상실해 철수가 불가피한 것으로 판단되고 있다.

이에 따라 2020년 6월 한화종합화학과 롯데케미칼이 업무협약을 체결하고 롯데케미칼이 60만톤 가동을 중단하는 대신 한화종합화학이 롯데케미칼에게 7월부터 PTA 45만톤을 공급하기로 합의했다.

롯데케미칼은 7월부터 울산 소재 PTA 60만톤 플랜트 가동을 중단하고 생산설비를 PIA(Purified Isophthalic Acid)로 전환해 전체 사업 경쟁력을 끌어올리는 반면, 한화종합화학은 롯데케미칼 공급을 위해 가동을 중단한 울산 No.2 PTA 플랜트를 재가동하는 등 각자의 특성에 맞는 생존전략 마련에 안간힘을 쓰고 있다.

AN, 동서·태광이 인디아로 갈아탄 결과는?

AN은 2019년 국내수요가 68만5900톤으로 최근 5년간 연평균 5.1% 증가한 것으로 나타났다.

아크릴섬유용이 아니라 ABS용 수요가 급증하고 있기 때문으로, 2019년 섬유용 수요는 7만2000톤으로 최근 5년간 12.3% 감소한 반면 ABS용은 55만8323톤으로 8.8% 증가했다.

2019년 국내수요도 80% 이상을 ABS가 차지한 것으로 추정되고 있다.

AN은 생산량의 33%를 수출하고 있으며 중국 의존도는 낮아지고 인디아, 말레이지아, 네덜란드 비중이 높아지고 있다.

AN은 생산량의 33%를 수출하고 있으며 중국 의존도는 낮아지고 인디아, 말레이지아, 네덜란드 비중이 높아지고 있다.

2019년 수출량은 24만8913톤으로 중국이 10만5921톤으로 42.6%에 달했고 인디아가 4만3377톤으로 17.4%를 차지해 뒤를 잇고 있다. 말레이시아, 네덜란드도 각각 2만5000톤 전후로 10% 전후를 차지하고 있다.

2019년 수입량은 16만5629톤으로 최근 5년간 12.0% 증가했다.

수입은 미국산이 감소하고 타이완산 증가가 두드러지고 있으나 2019년에도 미국산은 9만8187톤으로 59.3%, 타이완산은 3만8933톤으로 23.5%를 차지해 총 83%에 달했다. 타이완산은 2018년 7482톤에서 2019년 3만8933톤으로 급증했다.

동서석유화학이 디보틀넥킹을 통해 AN 생산능력을 총 60만2000톤으로 확대했으나 모회사인 아사히카세이(Asahi Kasai)의 전략에 따라 가동하고 있기 때문으로 판단된다.

동서석유화학은 No.1 7만톤 플랜트는 가동을 중단하고 있으며 2017년 9월부터 No.3 24만5000톤 및 No.4 24만5000톤 플랜트는 풀가동을 원칙으로 시황에 따라 가동률을 조절하고 있는 것으로 알려졌다.

2020년 상반기에는 코로나19(신종 코로나바이러스 감염증) 여파로 중국, 인디아의 ABS 가동률이 하락함에 따라 5-6월 No.3 플랜트를 정기보수하는 방법으로 가동률을 조절했다.

AN 현물가격은 2018년 CFR FE Asia 톤당 2015달러까지 치솟았으나 2020년 5월에는 평균 893달러로 폭락했다. 중국을 중심으로 동북아시아의 ABS 가동률이 크게 낮아졌기 때문으로 해석된다.

그러나 인디아가 5월31일 코로나19 사태에 따른 봉쇄령을 해제하고 중국 동부지역의 ABS 가동률이 100%에 육박하는 등 ABS 평균 가동률이 98%에 달하자 5월 1000달러를 넘어섰고 6월 초 965달러로 다시 하락했으나 8월 중순 1000달러를 돌파했다.

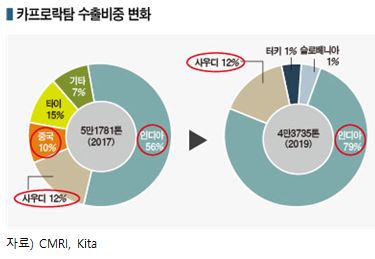

카프로락탐, 수출의존도 79% 인디아가 목줄을 쥐고…

카프로락탐은 2019년 국내수요가 17만1728톤으로 2018년에 비해 8.4% 감소했으나 최근 5년 동안은 거의 변화가 없었다.

카프로락탐 생산은 2015년 9만4000톤 수준에서 2017년 21만톤으로 증가했으나 최근 3년간 20만톤 체제를 유지하고 있다. 국내 유일의 생산기업인 카프로가 생산능력 27만톤 플랜트를 80% 전후로 가동하면서 내수에 80%, 수출로 20% 가량을 공급하고 있기 때문이다.

2015년에는 국산 49%, 수입 51%로 비슷했으나 2019년에는 국내수요 17만1728톤 중 국산 87%, 수입 13%로 국산 비중이 크게 확대된 것으로 나타났다.

DSM이 벨기에, 네덜란드에서 대량 공급했으나 2016년 이후 대폭 감소해 2019년 6000-7000톤 수준에 그쳤고 미국산도 2015년 1만2000톤에 달했으나 2019년에는 전무했다.

수출은 2019년 4만3735톤으로 최근 5년간 연평균 100% 이상 증가했고 79%를 인디아에 내보내고 이어서 사우디 19%, 터키 1% 순으로 나타났다.

카프로락탐 현물가격 역시 코로나19 사태를 기점으로 요동치기 시작해 2020년 3월 CFR FE Asia 톤당 1000달러 이하로 폭락했다.

카프로락탐 가격은 2018년 톤당 평균 2090달러까지 치솟았으나 2019년 평균 1527달러, 2020년 3월 935달러까지 폭락했으나 7월9일에는 1100달러로 다시 상승했고 당분간 가동률에 따라 1000달러 수준에서 등락할 것으로 예상된다.

카프로는 2018년 매출액 5793억원, 영업이익 138억원을 기록했으나 2019년에는 매출액 4402억원, 영업이익 마이너스 623억원으로 적자전환했으며 2020년 1분기에도 매출액 892억원, 영업이익 마이너스 145억원으로 적자를 계속하고 있다. (CMRI 컨설팅사업부)

표, 그래프: <4대 합섬원료 수급동향, 4대 합섬원요 수급동향, 4대 합섬원료 수출입 밸런스, 4대 합섬원료 수출비중 변화, 4대 합섬원료 수입비중 변화, EG 수입비중 변화, PTA 수출비중 변화, AN 수출비중 변화, 카프로락탐 수출비중 변화>