벤젠(Benzene)은 글로벌 수요가 2021년 5000만톤대를 회복한 것으로 추정된다.

글로벌 벤젠 시장은 2020년 코로나19(신종 코로나바이러스 감염증) 확산으로 경제활동이 침체됨에 따라 수요가 감소했으나 2021년에는 연초부터 중국이 내구소비재 생산에서 코로나19 이전 수준의 가동률을 회복함에 따라 수요가 증가한 것으로 나타났다.

나프타(Naphtha)와의 스프레드는 2020년 여름 톤당 10달러를 밑돌 정도로 악화됐으나 2021년에는 400달러를 상회해 수익성이 크게 개선된 것으로 분석된다.

2020년 글로벌 수요 4900만톤 밑돌며 급감

벤젠은 다운스트림이 SM(Styrene Monomer), 페놀(Phenol), 사이클로헥산(Cyclohexane), MDI(Methylene di- para-Phenylene Isocyanate) 등으로 다양하고 최종 수요처가 자동차, 가전, 건축자재, 의류 등 일상생활에서 빼놓을 수 없는 분야가 다수여서 글로벌 수요가 안정적으로 증가하고 있다.

그러나 2020년에는 중국을 시작으로 코로나19가 전 세계로 확산되면서 글로벌 수요가 4% 감소해 4900만톤을 밑돈 것으로 파악된다.

중국이 봄철부터 경제활동을 재개했으나 연초의 경제활동 중단이 세계적으로 영향을 미친 이후여서 전체적으로 수요가 감소할 수밖에 없었다. 중국을 제외한 아시아, 유럽, 미국은 2020년 내내 코로나19 팬데믹(Pandemic: 세계적 대유행)으로 경제가 활성화되지 않았기 때문이다.

하지만, 2021년에는 중국을 중심으로 세계 각국의 경제활동 재개가 벤젠 수요 증가를 견인하며 글로벌 수요가 5200만톤에 달한 것으로 추정되고 있다.

2020년 초에는 중국 수요 호조와 미국 수출 호조가 이어지며 벤젠-나프타 스프레드가 톤당 200달러 이상으로 벌어졌으나 코로나19 확산이 본격화되며 아시아 수요가 급감했고 유도제품 플랜트 폭발사고까지 겹치며 3월 말에는 70달러대로 축소됐다.

이후 경제활동 재개를 타고 중국 수요가 회복됨에 따라 100달러 이상으로 벌어졌으나 중국을 제외하고는 경제활동 재개가 더뎠고 역외물량과 아시아산이 모두 중국에 집중된 가운데 중국 정유공장들이 높은 가동률을 유지하며 화동지구의 벤젠 재고가 사상 최대치에 도달함에 따라 7월에는 평균 스프레드가 30달러를 밑돌았고 8월 말에는 10달러에도 미치지 못했다.

가을에는 P-X(Para-Xylene) 감산이 진행되며 벤젠 생산이 줄어들었고 자동차 및 가전용 ABS(Acrylonitrile Butadiene Styrene), 포장용 PS(Polystyrene)를 중심으로 SM 수요가 증가하며 벤젠-나프타 스프레드가 점차 개선됐고 연말에는 한때 200달러 수준을 회복한 것으로 나타났다.

2021년 벤젠-나프타 스프레드 300달러대 회복

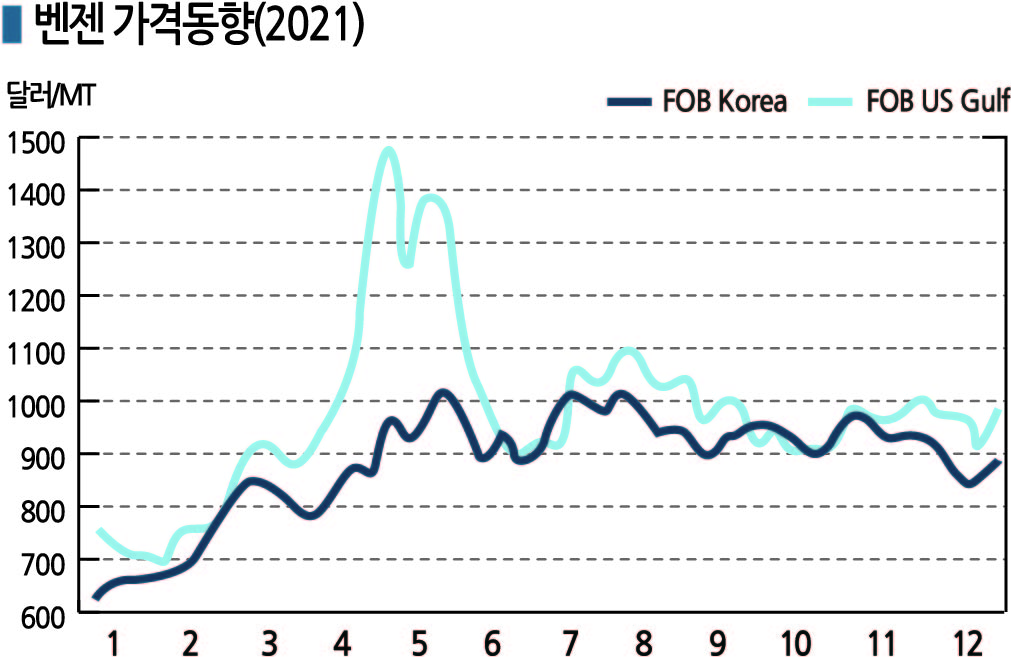

2021년 들어서는 수요 증가 추세가 정착되며 벤젠 현물가격이 900달러 안팎에서 등락하며 강세를 계속했다.

유도제품 플랜트 가동이 원활히 이루어진 가운데 정유공장 가동률은 코로나19 팬데믹 이전에 비해 낮은 수준에 머물렀고 아시아 플랜트들의 정기보수 및 트러블이 겹쳐 벤젠-나프타 스프레드는 2월 200달러를 상회했다.

2분기에도 아시아 정기보수가 집중된 가운데 앞서 2월 대한파로 가동을 중단했던 미국의 유도제품 플랜트들이 재가동하면서 수급이 빠르게 타이트해졌고, 5월에는 유럽에서 여러 대형 플랜트들이 트러블을 일으키며 공급이 급감했으며 유럽 현물가격이 폭등함에 따라 평상시의 무역 흐름과는 정반대로 미국이 유럽에 수출하는 상황이 벌어지며 미국 수급이 급격히 타이트해지는 사태로 이어졌다.

아시아 가격은 5월 유럽‧미국의 수급타이트와 활발한 아시아 수요 증가를 타고 4년만에 처음으로 1000달러대를 회복했고 4-5월 평균 스프레드가 300달러대 후반으로 확대됐다.

6월에는 유럽‧미국 폭등이 일단락되고 중국에서 Zhejiang Petrochemical이 120만톤 플랜트를 완공한 영향으로 스프레드가 300달러 아래로 축소됐으나 Zhejiang Petrochemical 플랜트 가동이 지연되면서 수급타이트로 돌아가 곧바로 회복했다.

여름에는 7월 말부터 가동을 시작한 Zhejiang Petrochemical의 120만톤 플랜트 영향을 받아 스프레드가 한때 300달러대를 밑돌았으나 중국 정부가 민간 정유기업에게 부여해온 원유 수출 허가권을 대폭 줄인 영향으로 신규 플랜트를 포함한 정유공장 가동률이 급락하면서 공급이 줄어들어 스프레드가 다시 300달러 전후 수준을 회복했다.

중국 내수가격 초강세 “나홀로 폭등행진”

중국은 2021년 코로나19 관련 검역체제를 강화하며 외항선 입항이 늦어지거나 항만 혼잡이 심화되면서 벤젠 공급부족을 경험했다.

태풍 피해로 항만 작업이 늦어지면서 한국산 공급이 차질을 빚음에 따라 중국 생산제품에 수요가 집중돼 9월 말 중국 내수가격이 달러화 환산 1100달러로 폭등했다. 아시아 가격을 150달러 이상 상회했으며 세계적으로도 나홀로 폭등세를 기록한 것으로 파악되고 있다.

이후 아시아 가격보다 100-200달러 높게 형성되는 것이 일반적인 유럽‧미국 가격이 약세로 전환되며 미국이 아시아에 수출하는 상황까지 벌어졌다.

아시아에서는 2019년 중국 Hengli Petrochemical의 97만톤, Hengyi의 브루나이 50만톤, 말레이지아 RAPID 프로젝트의 24만5000톤, Zhejiang Petrochemical의 120만톤 등 신증설 프로젝트가 진행됐으나 공급부족을 해소하지 못했다.

2020년 Dongying Weilian 40만톤, Liaoning Bora 18만톤, Sinochem Quanzhou 43만5000톤이, 2021년에는 LG화학 38만톤, GS칼텍스 16만톤, Zhejiang Petrochemical 120만톤 등이 상업가동함으로써 공급부족이 완화되고 있다.

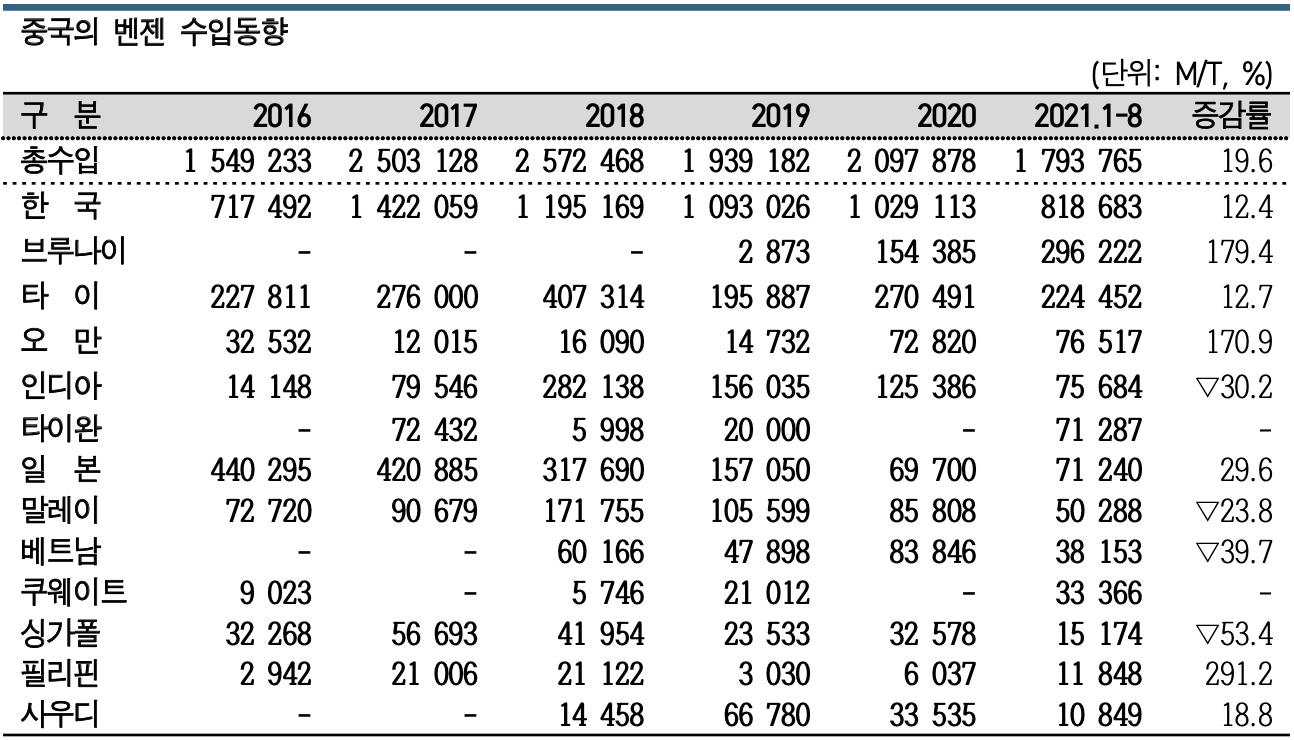

중국, 1-8월 벤젠 수입 20% 급증

중국은 미국의 재고량 확대와 코로나19 사태로 과잉상태가 된 유럽산 및 중남미산 등 역외물량 유입의 영향을 받아 2020년 2분기 벤젠 수입량이 209만7900톤으로 전년동기대비 8.2% 증가한 것으로 나타났다.

미국은 2월 이후 아시아에서 미국을 향한 벤젠 수입물량이 코로나19 확산 때문에 수요가 급감했던 2분기에 유입되면서 재고량이 한번에 급증한 것으로 파악된다.

중국은 2021년 1-8월 벤젠 수입량이 179만3800톤으로 19.6% 증가했으나 2020년과 달리 역외물량 유입이 거의 없었던 것으로 파악되고 있다.

다만, 브루나이산은 2019년 4분기에 Hengyi가 브루나이에서 50만톤을 신규 가동한 영향으로 수입이 29만6200톤으로 2.8배 폭증했다.

SM, 중국 신증설 적극화하며 수입 축소

벤젠은 SM이 최대 용도이며 글로벌 수요의 약 절반을 차지하고 있다.

SM 유도제품으로는 PS(Polystyrene), SBR(Styrene Butadiene Rubber), ABS, UPR(Unsaturated Polyester Resin) 등이 있으나  PS, ABS는 2021년 여름 이후 수요가 줄어들어 SM 시장에 악영향을 미쳤다.

PS, ABS는 2021년 여름 이후 수요가 줄어들어 SM 시장에 악영향을 미쳤다.

SM은 중국이 생산능력을 대폭 확대한 것도 공급과잉 요인으로 작용했다.

2020년에는 Zhejiang Petrochemical 120만톤, Hengli Petrochemical 72만톤, Liaoning Bora 35만톤 등 200만톤 이상의 신규 플랜트가 완공됐고, 2021년에는 미가동분을 포함해 Anhui Jianxi 35만톤, CSPC 64만톤, Sinochem Quanzhou 45만톤, Shandong Luxi 72만톤, Gulei Petrochemical 60만톤, Tianjin Taku 45만톤 등 신증설 프로젝트를 진행했다.

중국은 벤젠 유도제품 가운데 SM을 가장 많이 수입하며 연평균 수입량 300만톤대를 유지해왔으나 자체 생산을 확대하며 최근에는 수입이 줄어들고 있다.

BPA, 가격 폭등하며 유도제품 상승세 견인

페놀(Phenol) 유도제품은 BPA(Bisphenol-A), 페놀수지(Phenolic Resin) 등이며 BPA는 PC(Polycarbonate)와 에폭시수지(Epoxy Resin) 등에 투입되고 있다.

에폭시수지는 신재생에너지 사용이 본격화되며 풍력발전기의 블레이드용을 중심으로 수요가 증가하고 있으며 BPA는 2021년 글로벌 수급타이트 심화로 거래가격이 폭등해 유도제품 가격에도 영향을 미쳤다.

페놀은 2020년 9월 Zhejiang Petrochemical이 40만톤 플래트를 완공했으나 가동이 안정되지 않아 수급이 크게 완화되지 않고 있다.

다만, 2021년 1분기 Lihuayi가 23만톤을 추가했고 2022년 이후 Zhejiang Petrochemical 40만톤, Shenghong 25만톤 프로젝트가 대기하고 있다.

중국은 2020년 페놀 수입량이 70만9000톤으로 51.8% 급증했다.

최다 수입국인 타이완산은 17만4300톤으로 4.1배 폭증했고, 2위 사우디산은 15만6000톤으로 4.1% 감소했으며 타이산이 13만3000톤으로 2.2배, 싱가폴산은 6만4700톤으로 1.9배 급증한 것으로 나타났다. 한국산은 22.4% 감소했으나 9만600톤에 달했다.

카프로락탐, 중국 신증설 투자 본격화

사이클로헥산은 PA(Polyamide) 6의 원료인 카프로락탐(Caprolactam) 생산에 투입되고 있다.

카프로락탐은 중국에서 신증설이 본격화되고 있다.

중국은 2017년 100만톤 상당의 신증설 플랜트를 완공했고 이후로도 설비투자를 적극화하며 자체 생산능력을 2020년 말까지 441만톤으로 대폭 확대했다.

2021년에는 1월 Shenyuan New Materials이 20만톤을 가동했고 여름에는 Kingho Group이 20만톤 가운데 10만톤 가동을 시작했다.

Hualu 30만톤, Lunam 30만톤, Shenma의 디보틀넥킹을 통한 8만톤, Shandong Fangming 10만톤 등도 상업가동을 앞두고 있다.

MDI, 성장 가속화에 가격도 폭등

우레탄(Urethane)의 원료 MDI는 글로벌 수요가 750만톤을 넘고 있으며 중국이 250만톤 정도를 소비하며 시장을 장악하고 있다.

냉장고, 건축자재용 단열재로 사용되 경질폼에는 PMDI(Polymeric MDI)가, 신발 바닥이나 스판덱스, 합성피혁, 엘라스토머(Elastomer), 페인트, 접착제용으로는 MMDI(Monomeric MDI)가 투입되고 있다.

MDI는 아시아 가격이 2020년 봄 톤당 1300달러로 폭락했으나 2020년 하반기부터 수요가 회복되고 해상운임 폭등까지 더해지며 반등했다.

2021년 2월에는 미국 생산기업 4곳이 한파 피해로 불가항력을 선언하며 수급타이트가 더욱 심화됐고 벤젠 급등에도 영향을 받아 3000달러로 폭등한 것으로 파악된다. (강윤화 선임기자: kyh@chemlocus.com)