아시아 BTX 시장이 수익성 악화로 고전하고 있다.

국제유가가 배럴당 43달러대로 중간 강세를 유지하고 원료 나프타(Naphtha)가 톤당 400달러를 넘나들고 있음에도 불구하고 공급과잉으로 현물가격이 약세를 게속하고 있다.

중국의 신증설로 공급과잉이 심화된 가운데 코로나19(신종 코로나바이러스 감염증) 사태로 수요까지 줄어들고 있기 때문이다.

일부에서는 아시아 BTX 시장이 2020년 내내 고전을 면치 못할 것으로 예상하고 있다.

2020년 들어 수익성 악화 장기화

벤젠(Benzene) 현물가격은 8월 말 FOB Korea 톤당 433달러, 톨루엔(Toluene)은 394달러, 솔벤트(Solvent) 그레이드 M-X(Mixed-Xylene) 역시 384달러로 400달러 안팎에 머물렀다.

중국이 4월 코로나19 종식을 선언한 후 벤젠 수요가 증가하고 있으나 최근 2-3년 동안 신증설을 추진한 결과 수입을 크게 확대하지 않고 있기 때문이다.

아시아 전체적으로도 코로나19 후유증이 계속되면서 PS(Polystyrene) 등 유도제품 시장이 침체돼 벤젠 수요가 살아나지 못하고 있다.

아시아 전체적으로도 코로나19 후유증이 계속되면서 PS(Polystyrene) 등 유도제품 시장이 침체돼 벤젠 수요가 살아나지 못하고 있다.

벤젠 유도제품인 SM(Styrene Monomer)은 FOB Korea 톤당 640달러로 600달러대 중반에서 등락하고 Isomer 그레이드 M-X의 다운스트림인 P-X(Para-Xylene)는 FOB Korea 517달러, O-X(Ortho-Xylene)는 FOB Korea 530달러로 500달러대 초반을 벗어나지 못하고 있다.

반면, 국제유가는 브렌트유(Brent) 기준 배럴당 43-45달러대 행진을 계속하고 있고 나프타 역시 C&F Japan 톤당 400달러 수준에서 등락하고 있다.

이에 따라 벤젠과 나프타의 스프레드는 제로에 가까워 손익분기점 150달러가 모두 적자로 분석되고 있다. 벤젠-나프타 스프레드는 2019년 3월29일 마이너스 4달러 이후 가장 낮은 수준으로 평가되고 있다.

SM과 벤젠의 스프레드는 FOB Korea 기준 톤당 240달러 수준으로 손익분기점 150달러를 크게 웃돌고 있으나 P-X와 나프타의 스프레드는 톤당 130달러 수준으로 손익분기점 150달러를 밑돌고 있다.

벤젠은 SM과 아세톤(Acetone)이 강세를 나타내 최악으로 치닫지는 않고 있으나 카프로락탐(Caprolactam), 페놀(Phenol) 시장이 침체되면서 활력을 잃어가고 있다.

이에 따라 한국을 중심으로 가동률을 낮춰 대응하고 있으나 수요 부진으로 상승동력을 찾지 못하고 있다.

코로나19 사태 장기화로 미국‧유럽을 중심으로 아시아까지 경제·산업이 위축된 가운데 미국이 코로나19 사태를 계기로 중국산 수입규제를 강화함으로써 최종 BTX 유도제품 생산이 위축되고 있기 때문이다.

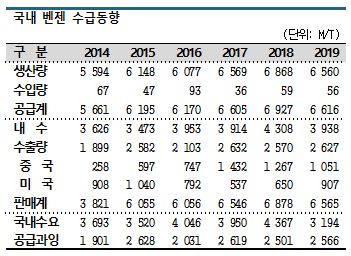

벤젠, 2019년 수출 263만톤으로 증가했으나…

아시아 벤젠 가격은 2019년부터 약세를 장기화하고 있다.

2019년 1분기에는 아시아의 미국 수출 감소로 과잉물량이 1-3월 월평균 30만톤 이상이 중국시장에 집중됐고, 3월 말에는 중국 니트로벤젠(Nitrobenzene) 공장에서 폭발사고가 발생한 직후 덤핑판매까지 나타나 일시적으로 나프타를 하회하는 수준으로 폭락했다.

미국 벤젠 시장은 2분기 이후 유도제품 정기보수가 종료되고 휘발유(Gasoline) 성수기가 시작되면서 수급이 타이트해졌으며 6월 말 동부 해안에 위치한 정유공장에서 사고가 발생해 휘발유 가격이 상승함에 따라 아시아산 수입을 확대함으로써 아시아 현물가격 상승을 유도했다.

그러나 가을 이후 미국의 수급이 완화된 영향으로 나프타와의 스프레드가 일시적으로 톤당 100달러에도 미치지 못했다.

다만, 2019년 말부터 P-X 감산에 따른 벤젠 생산 감소, 유도제품 생산기업들의 재고 확충 등으로 상승세로 전환됐다.

하지만, 2020년 들어 코로나19 확산에 따른 글로벌 경기 침체로 국제유가가 폭락함으로써 벤젠도 3월 중순 500달러 이하로 급락한데 이어 4월에는 400달러까지 무너졌다.

중국은 2019년 벤젠 수입량이 193만9000톤으로 25% 줄어 5년만에 감소세를 나타냈다.

한국은 2019년 수출이 262만7000톤으로 2% 증가했다. 중국 수출은 105만1000톤으로 17% 감소했으나 미국수출을 90만7000톤으로 40% 확대한 것으로 나타났다.

일본, 내수·수출 감소세 장기화

일본은 BTX 수요 부진에서 벗어나지 못하고 있다.

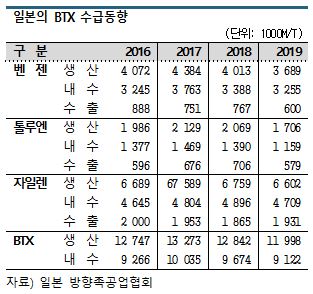

일본 BTX 시장은 다운스트림 가동중단, 중국의 대규모 P-X 신증설 영향으로 2019년 내수와 수출을 포함한 수요가 1223만3000톤으로 전년대비 6% 감소해 3년만에 1300만톤이 무너졌다.

일본 BTX 시장은 다운스트림 가동중단, 중국의 대규모 P-X 신증설 영향으로 2019년 내수와 수출을 포함한 수요가 1223만3000톤으로 전년대비 6% 감소해 3년만에 1300만톤이 무너졌다.

일본은 2017년 BTX 수요가 1341만6000톤으로 사상 최고치를 기록한 바 있다.

벤젠은 내수가 16% 급증하면서 전체 수요가 451만4000톤으로 9% 증가했고, 톨루엔도 214만5000톤으로 319% 늘었기 때문이다. 자일렌(Xylene)은 내수 호조에도 수출이 소폭 줄어 675만7000톤으로 2% 증가에 그쳤다. 톨루엔 내수는 불균화/탈알킬용이 11% 증가했고 TDI(Toluene Diisocyanate)용은 우레탄(Urethane) 수요 확대에 따라 29% 급증했다.

그러나 2018년 BTX 수요는 1301만2000톤으로 3% 감소했다. 벤젠 내수가 10% 급감했을 뿐만 아니라 톨루엔 내수 및 자일렌 수출도 감소했다. 생산능력은 2018년 말 기준 벤젠 555만6000톤, 톨루엔 271만2000톤, 자일렌 884만2000톤으로 파악되고 있다.

2019년 수요는 2018년과 비슷한 수준을 유지할 것으로 예상됐으나 벤젠이 30만톤, 톨루엔이 36만톤, 자일렌이 12만톤 줄어 총 1223만3000톤으로 6% 감소했다.

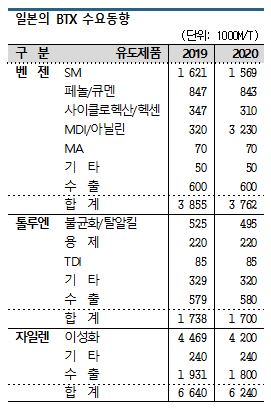

벤젠은 SM용이 162만1000톤으로 1% 늘었으나 나머지 용도가 모두 부진해 내수가 325만5000톤으로 4% 감소했다.

페놀/큐멘(Cumene) 용도는 일부 큐멘 생산설비가 가동을 중단함에 따라 84만7000톤으로 9% 감소했다. 페놀 수요는 안정적이었으나 큐멘은 수출이 33만톤으로 28% 급감했다.

사이클로헥산(Cyclohexane)/헥센(Hexene) 용도는 34만7000톤으로 4% 감소했다. 중국 경기 침체의 영향으로 카프로락탐 및 나일론(Nylon) 시황이 악화됐기 때문이다.

아닐린(Aniline)용은 32만톤으로 9% 감소했고 무수말레인산(Maleic Anhydride)용은 7만톤을 유지했다.

벤젠 수출은 생산설비 가동중단에 따라 60만톤으로 22% 급감했다. 미국이 22만8000톤으로 20%, 중국은 14만5000톤으로 52%, 한국은 2만2000톤으로 22% 감소했으나 타이완은 19만5000톤으로 39% 증가했다.

톨루엔은 내수가 115만9000톤으로 17% 감소했다.

불균화/탈알킬 용도는 생산설비 가동중단 및 중국의 P-X 신증설이 겹쳐 52만5000톤으로 24% 급감했고 용제용은 22만톤, TDI용은 8만5000톤으로 변동이 없었다. 휘발유가 중심인 기타는 32만9000톤으로 17% 줄었다.

톨루엔 수출은 57만9000톤으로 18% 감소했으며 한국이 약 90%를 차지했다.

자일렌은 이성화용이 대부분으로 중국의 P-X 신증설에 따라 내수가 470만9000톤으로 4% 감소했다.

2020년에는 1200만톤에도 미달…

일본 BTX 수요는 2020년에도 중국 신증설 영향이 계속됨에 따라 1200만톤에 미치지 못할 가능성이 높아지고 있다.

벤젠 내수는 SM 플랜트가 정기보수에 들어가면서 156만9000톤으로 3% 감소하고 톨루엔은 불균화/탈알킬용을 중심으로 감소세를 계속하며 자일렌은 무려 40만톤이 줄어들 것으로 예측되고 있다.

벤젠 내수는 SM 플랜트가 정기보수에 들어가면서 156만9000톤으로 3% 감소하고 톨루엔은 불균화/탈알킬용을 중심으로 감소세를 계속하며 자일렌은 무려 40만톤이 줄어들 것으로 예측되고 있다.

특히, 톨루엔 및 자일렌은 2019년 중국이 대규모 P-X 신증설 플랜트를 가동함에 따라 경쟁이 심화되고 있다. Hengli Petrochemical이 450만톤, Zhejiang Petrochemical이 400만톤 플랜트를 신규 가동했다.

벤젠은 2021년 내수가 314만5000톤으로 바닥을 찍은 후 회복세로 전환되고 수출은 60만톤 수준을 유지할 것으로 예상되고 있다.

톨루엔 및 자일렌은 글로벌 P-X 수요가 연평균 5% 수준 증가함으로써 2021년 이후 중국 신증설에 따른 영향이 서서히 사라질 것으로 판단되고 있다.

이에 따라 톨루엔은 2023년 불균화/탈알킬용 내수가 2019년 수준을 회복하고 자일렌은 이성화용 내수가 2021년 증가세로 전환한데 이어 2024년 전체 수요가 2018년 수준인 670만톤 이상으로 확대될 것으로 예측되고 있다. (강윤화 선임기자: kyh@chemlocus.com)

표, 그래프: <국내 벤젠 수급동향, 중국의 벤젠 수입동향(2019-2020), 일본의 BTX 수급동향, 일본의 BTX 수요동향, 일본의 BTX 유도제품 생산동향>