MEG(Monoethylene Glycol)는 400달러대 중반으로 후퇴했다.

아시아 MEG 시장은 중국 수요가 줄어들고 있는 가운데 말레이 플랜트가 신규 가동함으로써 하락세 전환이 불가피했다.

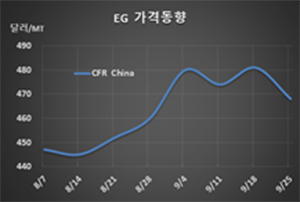

MEG 시세는 9월25일 CFR China 톤당 468달러로 13달러 하락했고 CFR SE Asia 역시 472달러로 12달러 떨어졌다.

중국이 9월 말부터 국경절 장기연휴에 들어가면서 10월 초 구매가 줄어들고 있기 때문으로, 중국 내수가격도 ex-tank 톤당 3705위안으로 125위안 급락했다.

포장, 의료, 홈케어, 식품용 폴리에스터(Polyester) 및 직물 수요는 호조를 보이고 있으나 여행·레저용 수요가 줄어들면서 타격이 불가피했다. 공업용 및 건축용도 구매수요가 위축되고 있다.

중국은 동부지역 항구의 재고량이 130만톤을 넘고 있는 가운데 한국-중국 운임이 상승해 변수가 되고 있다.

한국-중국 운임은 2000-3000톤이 톤당 22.50달러로, 5000톤 카고는 18.00달러로 상승했다. 유럽-중국 사이에는 운임이 무려 100달러로 파악되고 있다.

중국에서는 Sinochem Quanzhou Petrochemical이 EO(Ethylene Oxide) 20만톤 및 MEG 50만톤 플랜트를 신규 가동한 영향도 크게 작용했다.

아람코(Saudi Aramco)와 스미토모케미칼(Sumitomo Chemical)의 합작기업 PetroRabigh도 MEG 60만톤 플랜트의 정기보수를 마무리하고 10월 재가동할 예정이다.

동남아시아에서는 말레이 Petronas의 Refinery & Petrochemical Integrated Development(PRefChem)가 2021년 1분기에 조호르(Johor) 소재 74만톤 플랜트를 신규 가동할 예정이다.