HDPE(High-Density Polyethylene)는 하락세가 가속화될지 주목된다.

아시아 HDPE 시장은 타이가 가동을 중단했음에도 불구하고 경제의 불투명성이 확대되면서 하락이 불가피했다.

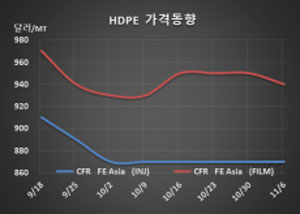

HDPE 시세는 11월4일 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 870달러로 변동이 없었고 CFR SE Asia도 890달러를 유지했다. 블로우 몰딩(Blow-Molding)도 FEA가 940달러, SEA는 960달러로 보합세를 형성했다.

그러나 필름(Film)은 FEA가 940달러, SEA는 970달러로 각각 10달러 하락했고, 얀(Yarn)도 FEA는 930달러, SEA는 960달러로 각각 10달러 떨어졌다.

중국 수요가 줄어들면서 중국 내수가격이 필름 그레이드 기준 ex-works 톤당 7700위안으로 100위안 하락함으로써 현물가격 하락을 유도했다.

코로나19(신종 코로나바이러스 감염증) 팬데믹(Pandemic: 세계적 전염병 대유행)이 다시 확산되면서 글로벌 경제의 불투명성이 확대된 것도 영향을 미쳤다.

일부에서는 2020년 수요가 코로나19 영향으로 약세를 나타냄에 따라 신증설이 2021년으로 연기돼 반등 가능성을 제기하고 있다.

그러나 SCG Chemicals의 자회사 Thai Polyethylene이 맵타풋(Map Ta Phut) 소재 HDPE 52만톤 플랜트를 11월부터 30-35일간 정기보수함에도 불구하고 동남아는 하락했다. TPC는 스팀 크래커를 11월2일부터 12월16일까지 정기보수하는데 맞추어 가동을 중단했다.