중국 자동차용 수요 회복으로 초강세 … 폭등행진 카르텔에 거부감

ABS(Acrylonitrile Butadiene Styrene)는 2년만에 최고치를 갱신했으나 수요기업들이 구매를 자제할 움직임을 보여 주목된다.

ABS 현물가격은 10월21일 CFR China 톤당 1880달러로 90달러 대폭등했고 CFR SE Asia도 1790달러로 50달러 폭등했다. 11월4일에는 CFR China가 1950달러, CFR SEA는 1840달러로 추가 폭등했다.

원료 SM(Styrene Monomer) 현물가격이 11월 초순 950달러대 수준으로 연속 폭등한 가운데 무역상들과 아시아 메이저들이 공급을 줄임으로써 톤당 80-100달러 대폭등한 것으로 판단되고 있다.

그러나 중국의 ABS 플랜트 가동률이 90%를 상회해 풀가동 수준이어서 수급 담합을 통한 가격조작 카르텔이 자행되고 있다는 의심이 제기되고 있다.

그러나 중국의 ABS 플랜트 가동률이 90%를 상회해 풀가동 수준이어서 수급 담합을 통한 가격조작 카르텔이 자행되고 있다는 의심이 제기되고 있다.

특히, 무역상들은 소비용품 수요 호조로 2021년 1분기까지 수급타이트가 이어질 것이라고 주장하고 있다.

무역상과 아시아 메이저들은 PS(Polystyrene) 및 ABS 가격을 폭등시킴으로써 원료 SM(Styrene Monomer) 폭등을 유발하고 다시 PS, ABS를 가격을 폭등시키는 스타이렌 체인 선순환 전략을 추진하고 있는 것으로 판단되고 있다.

하지만, 코로나19(신종 코로나바이러스 감염증) 2차 팬데믹(Pandemic: 세계적 전염병 대유행)을 고려하면 중국 수요 호조만으로는 연속폭등이 불가능해 자동차를 중심으로 수요 격감으로 이어지면 현물가격 대폭락으로 이어질 가능성이 제기되고 있다.

ABS는 세계 최대 소비국인 중국 수요가 자동차용을 중심으로 활기를 되찾으면서 아시아 현물가격이 11월 초 톤당 1840-1950달러로 5월 초에 비해 700달러 정도 폭등했고 생산 마진도 1000달러 수준으로 2배 가까이 확대된 것으로 파악되고 있다.

ABS는 글로벌 수요 약 900만톤 가운데 중국이 절반을 차지하고 있어 코로나19 사태로 경제활동이 중단되는 동안에는 수요가 급감해 고전이 불가피했다.

그러나 최근 들어 중국에서 자동차용을 중심으로 수요가 되살아나면서 글로벌 수급이 타이트해졌고 아시아 현물가격은 2018년 10월 이후 2년만에 1900달 러에 육박하는 수준으로 폭등했다.

중국에서 4월 이후 자동차 거래량이 회복되기 시작해 ABS 시장에 영향을 미친 것으로 파악되고 있다.

중국 자동차공업협회에 따르면, 7월 신규 자동차 생산대수는 220만1000대로 전년동월대비 21.9% 급증했고 판매대수는 211만2000대로 4개월 연속 증가세를 나타냈다.

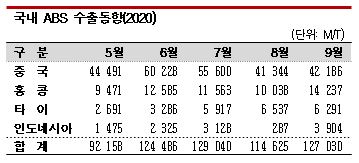

국내 ABS 수출도 2020년 1-5월에는 50만9748톤으로 전년동기대비 11.4% 감소하는 등 타격을 받았으나 6월 이후 감소 폭이 줄어들고 있고 1-9월 수출량은 100만4928톤에 달한 것으로 파악되고 있다.

중국 수출은 5월 4만4491톤으로 30.0%, 6월 6만228톤으로 70.6%, 7월 5만5600톤으로 62.6%, 8월 4만1344톤으로 28.1%, 9월 4만2186톤으로 11.2% 증가했고 1-9월 37만4708톤으로 21.8% 급증했다.

동남아 주요 자동차용 시장인 타이 수출도 4-6월에는 최대 40% 가까이 감소했으나 7월부터 증가로 전환돼 1-9월 4만6194톤으로 14.3% 늘어났다. 그러나 인도네시아 수출은 4월 이후 매월 감소하고 있고 1-9월 전체적으로도 2만9055톤으로 24.6% 급감했다.

ABS는 앞으로도 중국 수요가 수급을 좌우하나 폭등 행진이 계속될 가능성은 낮은 것으로 판단된다.

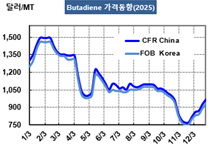

현물가격이 3대 원료인 SM, 부타디엔(Butadiene), AN(Acrylonitrile) 중합비을 고려해 산출한 원료 코스트와의 차이가 지나치게 크기 때문이다.

SM은 CFR China 톤당 900달러대 중반, 부타디엔(Butadiene)은 최근 급등과 폭등을 반복하면서 CFR NE Asia 톤당 1250달러대 초반으로 올라섰고, AN(Acrylonitrile)도 급등행진을 계속한 끝에 CFR FE Asia 1300달러를 앞두고 있다. (강윤화 선임기자)