에틸렌(Ethylene)은 공급과잉이 갈수록 심화되고 있다.

아시아 에틸렌 시장은 국제유가가 배럴당 60달러에 육박하는 초강세 현상이 나타났음에도 800달러대 초반으로 폭락했다.

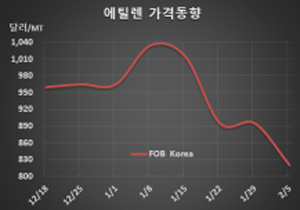

에틸렌 시세는 2월5일 FOB Korea 톤당 820달러로 75달러 폭락했고 CFR SE Asia는 830달러로 65달러 폭락했다. CFR NE Asia도 850달러로 75달러 폭락했다.

2020년 12월 롯데케미칼에 이어 2021년 들어 LG화학과 여천NCC가 스팀 크래커를 재가동하면서 한국산 공급이 급증했기 때문이다. 롯데는 12월 초 재가동한 후 12월 말 풀가동했고 LG와 여천은 재가동한 후 곧바로 풀가동에 들어간 것으로 알려졌다.

중국이 사실상 춘절 연휴에 들어감으로써 구매수요가 약화된 것도 폭락요인으로 작용했다.

무역상들은 마진이 약화됨에 따라 스팀 크래커들이 가동률을 낮추면 다시 수급이 타이트해질 가능성을 제기했으나 마진이 양호하다는 측면에서 상승을 유도하기 위한 작전으로 치부되고 있다. 에틸렌(CFR NE Asia)과 나프타(C&F Japan)의 스프레드는 톤당 302.50달러로 51.75달러 떨어졌으나 수직계열화 크래커의 손익분기점 250달러에 비해서는 양호한 것으로 판단된다.

중국 내수가격은 ex-tank 톤당 6700위안으로 100위안 하락에 그쳐 수입가격 환산 907달러를 형성했다. 중국은 마진 약화로 MTO(Methanol to Olefin) 플랜트들이 가동률을 낮춤에 따라 상대적으로 강세를 나타내고 있다. 메탄올(Methanol)은 CFR Korea 톤당 385달러로 400달러에 육박했다. (박한솔 선임연구원)