HDPE(High-Density Polyethylene)는 전반적으로 오름세를 나타냈다.

아시아 HDPE 시장은 원료가격이 폭락과 급락을 거듭했음에도 불구하고 1000달러를 중심으로 상승세로 계속했다.

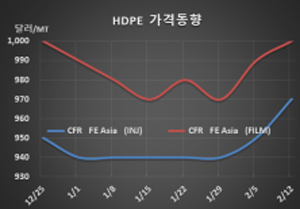

HDPE 시세는 2월10일 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 970달러로 20달러 상승했고 CFR SE Asia도 990달러로 20달러 올랐다. 블로우몰딩(Blow-Molding)은 FEA가 980달러로 10달러 올랐으나 SEA는 1010달러를 유지했고, 필름(Film)은 FEA가 1000달러, SEA가 1030달러로 각각 10달러 상승했다. 얀(Yarn)은 FEA가 1000달러로 20달러, SEA는 1020달러로 20달러 올랐다.

중국의 춘절 연휴로 거래가 뜸한 가운데 에틸렌(Ethylene)이 CFR NE Asia 톤당 850달러로 폭락했음에도 불구하고 국제유가가 브렌트유(Brent) 기준 배럴당 60달러를 넘어섰기 때문이다.

중국가격이 필름 그레이드 기준 ex-works 톤당 8100위안으로 300위안 급등한 영향이 크게 작용했다. 춘절 연휴로 거래가 중단됐음에도 불구하고 급등한 것은 사이노펙(Sinopec)을 중심으로 중국 메이저들이 수익성 개선을 위해 인상작업을 주도한 것으로 판단된다.

일부에서는 중동기업들이 인디아 수출에 주력하면서 동아시아 공급을 줄인 영향을 받았다고 주장하고 있다.

그러나 무역상들은 인디아보다는 미국, 아프리카 수출가격이 높아 아시아 공급이 줄어든 것으로 파악하고 있다.

아시아 HDPE 시장은 2021년 중반에 LG화학이 여수 소재 20만톤 플랜트를, 하반기에는 GS칼텍스가 여수 소재 50만톤 플랜트를 신규 가동할 예정이어서 상당한 파장이 예상된다.

인디아의 Hindustan Petroleum도 2022년 말 가동 예정으로 Barmer에 HDPE/LLDPE 스윙 41만6000톤과 함께 PP(Polypropylene) 49만톤 플랜트 2기를 건설한다. (박한솔 선임연구원)