2021년 10억달러 이상 매출을 기록한 화학기업들이 2022년에도 경쟁력을 나타낼지 주목된다.

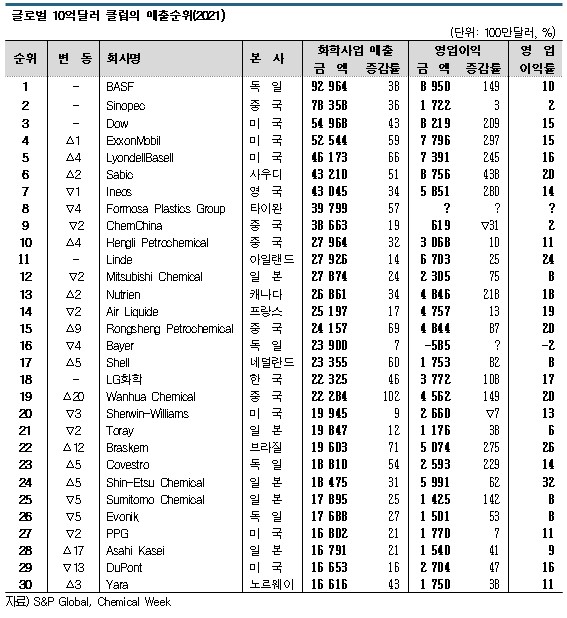

S&P글로벌과 Chemical Week는 최근 2021년 기준 매출액 10억달러 이상을 기록한 108개 글로벌 화학기업을 발표했다.

바스프(BASF), 사이노펙(Sinopec), 다우케미칼(Dow Chemical)이 2년 연속 1-3위 자리를 지킨 가운데 국내에서는 LG화학, 롯데케미칼이 2020년에 이어 2년 연속 이름을 올렸고 금호석유화학, 한화솔루션, KG케미칼, 효성첨단소재가 새롭게 들어갔다.

2022년에는 러시아-우크라이나 전쟁과 인플레이션에 따른 거시경제 불안정성 확대, 글로벌기업들의 스페셜티 경쟁력에 따라 희비가 엇갈릴 것으로 전망된다.

초호황이 남긴 인플레이션 “금리 상승에 수요 둔화”

바스프는 14년 동안 11번에 걸쳐 1위를 차지했으며 사이노펙, 다우케미칼, 엑손모빌(ExxonMobil), 라이온델바젤(LyondellBasell), 사빅(Sabic), 이네오스(Ineos), 포모사플래스틱(Formosa Plastics), 켐차이나(ChemChina), Hengli Petrochemical이 상위 10위에 들어갔다.

Chemical Week에 따르면, 글로벌 화학기업들은 2020년 코로나19(신종 코로나바이러스 감염증) 확산으로 세계 경제가 침체를 경험한 후 2021년 강력한 수요와 인플레이션이 겹치며 매출이 폭증했다.

2020년에는 10억달러 클럽에 속한 화학기업 78%가 매출이 감소했으나 2021년에는 108개 화학기업 모두 증가했다.

바스프는 2021년 매출이 929억6400만달러로 전년대비 38% 급증했고 영업이익은 89억5000만달러로 149% 폭증했다. 사이노펙은 화학사업 매출이 783억5800만달러로 36%, 다우케미칼은 549억6800만달러로 43% 급증했다.

S&P글로벌은 매출 증가에 인플레이션이 영향을 미친 것으로 해석했다. 미국 공급망이 불안정한 상황에서 수요가 폭주하면서 인플레이션이 발생했고 매출 증가로 이어졌다는 것이다.

더불어 화학기업들의 판매가격 인상과 코스트 전가 능력이 인플레이션 수치를 훨씬 뛰어넘었고 강조했다.

108개 화학기업의 매출 중간값이 91억8400만달러로 30% 급증했고 영업이익은 12억6700만달러로 65% 폭증했기 때문이다.

그러나 2022년에는 에너지 코스트 상승으로 글로벌 화학기업들이 마진 창출에 어려움을 겪고 있으며 화학기업들이 유발한 인플레이션으로 금리 상승과 최종 소비자들의 수요 둔화까지 이어져 영업환경이 악화되고 있다고 진단했다.

바스프·사이노펙·다우, 수요 폭발 타고 가격인상 주도

글로벌 매출액 상위 3사는 2021년 우호적인 시장 환경, 막대한 자본과 스페셜티 및 고부가제품 포트폴리오를 바탕으로 화학제품 가격을 인상함으로써 화학시장을 지배한 것으로 나타났다.

바스프는 2021년 판매가격을 25% 인상하며 매출을 끌어올린 것으로 알려졌다. 스페셜티 사업부문은 운영수익(EBIT)이 78억유로로 2배 이상 폭증했고 2019년에 비해서도 67% 급증했다.

자동차 소재 관련 사업은 반도체 수급난에 따라 부진했으나 화학 및 소재, 표면기술, 산업제품에서 수익성을 끌어올렸다.

사이노펙은 2021년 중국 GDP 성장(8.1%)과 메탈로센(Metallocene) 폴리올레핀(Polyolefin), 탄소섬유 등 고부가제품을 앞세워 2위 자리를 지킨 것으로 나타났다.

사이노펙이 발표한 자료에 따르면, 중국은 에틸렌(Ethylene) 소비량이 1.7% 감소했고 합성수지 0.3%, 합성고무 역시 4.5% 줄었으나 합성섬유는 0.3% 증가해 뚜렷한 변화는 없었다. 그러나 내수가격을 인상함으로써 매출을 확대한 것으로 파악된다.

다만, 에틸렌 생산량은 1338만톤으로 10.9% 증가했고 화학제품 총생산량은 8160만톤에 달했다. 특히, 고부가제품 생산비율은 합성수지가 1.0%포인트, 합성고무가 3.5%포인트, 합성섬유가 1.6%포인트, 정밀화학제품이 3.0%포인트 상승해 차별화가 진척되고 있다.

다우케미칼은 실록산(Siloxane) 수급타이트 지속과 산업, 건설, 퍼스널케어용 중심으로 기능성 소재 및 코팅, 산업용 중간재, 인프라 사업이 크게 성장한 것으로 파악된다.

특히, 패키징 및 스페셜티 플래스틱 매출이 72억달러로 40% 급증했으며 미국 공급가격을 44% 인상한 것으로 알려졌다.

완후아·아사히카세이 급상승에 듀폰은 매각으로 추락

일부 화학기업들은 매출 순위가 요동치며 희비가 엇갈렸다.

아시아 화학기업 가운데 중국 완후아케미칼(Wanhua Chemical)은 19위를 기록하며 20단계 뛰어올랐고 일본 아사히카세이(Asahi Kasei)는 28위로 17단계 끌어올렸다.

완후아케미칼은 급격한 순위 상승요인 가운데 하나로 공격적인 자본투자(CAPEX) 확대가 한몫한 것으로 파악된다. 완후아케미칼은 CAPEX가 41억8600만달러로 사이노펙에 이어 2위를 기록했으며 바스프(41억7800만달러)보다 많았다.

완후아케미칼은 2020년 4분기부터 에틸렌 100만톤 크래커를 가동하면서 2021년 화학사업 매출이 약 11조7126억원으로 132.3% 폭증한 것으로 알려졌다. PU(Polyurethane) 사업 매출은 약 11조5225억원으로 72.8% 급증했고 판매량이 389만톤에 달했다.

아사히카세이는 자동차 수요 회복에 다른 EP(엔지니어링 플래스틱), 반도체 호황에 따른 디지털 솔루션 출하 증가, 수요 회복에 따른 석유화학제품 가격 급등 환경을 타고 고부가제품을 중심으로 매출을 끌어올린 것으로 파악된다.

반면, 미국 듀폰(DuPont)은 29위로 13단계 추락했다.

2021년 1분기에 특수화학기업 IFF(International Flavors & Fragrances)에게 영양·생명과학 부문을 260억달러에 매각한 영향이 작용한 것으로 판단된다.

한국, LG화학·한화솔루션은 2022년에도 선방

국내 화학기업은 LG화학이 매출 223억2500만달러로 연속 18위 자리를 지켰으며, 롯데케미칼은 158억3200만달러로 4계단 상승한 31위를 기록했다.

금호석유화학은 위생장갑용 라텍스 수요 호조를 타고 창사 이래 최대 영업실적과 함께 65위에 이름을 올렸고, PVC(Polyvinyl Chloride), 가성소다 수급타이트 수혜를 입었던 한화솔루션이 84위, 콘크리트 혼화제, 요소수, 라텍스 분산제 호조를 탔던 KG케미칼이 96위, 중국 스판덱스 호황을 누렸던 효성첨단소재가 108위로 막차를 탔다.

2021년 국내 화학기업들은 특정제품 수급타이트와 낮은 원가부담으로 역대 최대 영업실적을 거두었으나 2022년 양상은 희비가 엇갈리고 있다.

LG화학과 한화솔루션을 제외하면 스페셜티나 사업 포트폴리오 폭이 좁고 범용제품 의존도가 여전히 높기 때문이다.

2022년 화학시장은 글로벌 단위의 불황이 이어지고 있으나 LG화학은 첨단소재 사업부문의 전기자동차(EV)용 양극재 판매실적이 분기마다 신기록을 달성하고 있으며 생활과학 및 바이오 사업을 통해 영업실적을 방어하고 있다.

한화솔루션 역시 PVC 등 화학제품 약세 타격이 불가피하나 신재생에너지 사업에서 미국 인플레이션 감축법(IRA)의 최대 수혜기업으로 떠오르고 있다. 신재생에너지 부문은 2분기에 흑자로 전환했으며 에너지 안보의 중요성이 강조됨에 따라 성장세를 이어갈 것으로 예상된다.

롯데케미칼, 코스트 급등에 차별화 전략 시급

반면, 롯데케미칼은 역외에 건설한 범용 플랜트가 발목을 잡고 있다.

EG(Ethylene Glycol) 스프레드는 단기간에 개선될 여지가 없고 미국 ECC(Ethane Cracking Center)는 높은 천연가스 가격으로 수익성이 크게 악화되고 있다.

일진머티리얼즈 경영권 인수에 뛰어들고 전해액 생산설비 건설에 투자하는 등 2차전지 사업 확장에 사활을 걸고 있으나 최근 전기자동차용 배터리 시장은 탄산리튬 가격 급등으로 LFP(리튬인산철)의 가격 경쟁력마저 희석되는 등 전망이 불투명하며 장기적인 관점에서 기존 2차전지 소재의 성장 속도가 둔화될 것이라는 회의적인 시각이 부각하고 있다.

나트륨이온전지 등 신규 배터리용 소재나 화재 위험성이 적고 에너지밀도가 높은 전고체전지가 주목받고 있어 롯데케미칼만의 스페셜티가 요구되고 있다.

중장기적으로 추진하고 있는 바이오 및 재활용 PET(Polyethylene Terephthalate)의 수익성을 확보하고 수소 사업 가시화를 앞당길 필요성도 부각되고 있다.

롯데케미칼보다 매출 순위가 낮은 49위 이스트만케미칼(Eastman Chemical)은 r-PET(Recycled PET) 사업에 박차를 가하고 있다. 프랑스 노르망디(Normandy)에 해중합 시설을 건설하고 있으며 최근에는 원재료 확보를 위해 독일 플래스틱 재활용기업 인터제로(Interzero)와 장기 공급계약을 체결한 것으로 알려졌다.

이스트만케미칼이 건설하고 있는 해중합 시설은 처리능력이 16만톤으로 2025년 완공할 예정이며 유색 및 불투명한 PET 폐기물을 처리해 투명한 r-PET를 생산할 계획이다.

이스트만케미칼 윌리엄 맥레인 CFO(최고재무책임자)는 “재활용 PET 사업모델은 지속가능한 탄소 감축 해결책을 제공하는 것”이라며 “대형 포장재 소비자나 관련기업들이 지속가능성 목표를 달성할 수 있도록 돕는 것이 이스트만케미칼의 차별화를 강화할 것”이라고 강조했다.

화학기업, 글로벌 시장 악화 우려 확대

글로벌 화학기업들은 2022년 러시아-우크라이나 전쟁으로 에너지 코스트가 급등하고 인플레이션 압박이 심해지는 가운데 중국의 강력한 방역 정책과 부동산 위기로 수요가 급감하면서 2020년 코로나19 확산 당시보다 더 큰 도전에 직면하고 있다.

9월 중순 크레딧스위스(Credit Suisse)가 개최한 글로벌 스페셜티 및 베이직 컨퍼런스에서는 글로벌 화학기업 임원들이 한결같이 4분기 화학산업 전망이 불투명하다고 토로한 것으로 알려졌다.

라이온델바젤 글로벌 올레핀 및 폴리올레핀 사업부 케네스 레인 부사장은 “8-9월 유럽 수요와 마진이 크게 감소하는 등 인플레이션과 에너지 코스트 상승의 부정적인 영향이 나타나고 있다”며 “아시아는 큰 성장이 보이지 않고 수익성 악화가 나타나고 있으며, 미국은 내구재 수요가 여전히 낮고 수출제품 경쟁력이 떨어지고 있다”고 강조했다.

라이온델바젤은 유럽 크래커의 가동률이 60% 수준에 불과한 것으로 알려졌으며, PE(Polyethylene)는 파이프 및 연료탱크용 내구재 수요가 빠르게 둔화되고 포장용 출하량도 감소하고 있는 것으로 파악하고 있다.

케네스 레인 부사장은 “유럽의 에너지 수급난으로 수개월 동안 가능한 시나리오를 검토했다”며 “유럽기업들은 천연가스 대신 연료유나 석탄으로 에너지원을 전환하는 방법을 검토하고 있다”고 밝혔다.

라이온델바젤은 9월1일부터 유럽 생산 PE·PP(Polypropylene)에 톤당 160유로의 에너지 할증료를 요구했으며 전력 코스트가 MWh당 30유로 상승 또는 하락할 때마다 폴리머 가격을 톤당 10유로 조정하기로 했다.

다우케미칼 하워드 웅거라이더 사장은 “3분기 EBITDA(감가상각비 차감 전 영업이익)가 시장 기대치보다 6억달러 밑돌 것”이라며 “지정학적 긴장과 에너지 및 원자재 가격 상승, 기록적인 인플레이션이 유럽 엔드유저의 수요와 소비지출을 악화시키고 있다”고 덧붙였다.

다우케미칼은 2022년 8월 글로벌 PE 생산량을 15% 줄였으며 아시아와 유럽에서 30개 이상의 생산설비 가동률을 낮춘 것으로 알려졌다.

다우케미칼과 이스트만케미칼은 미국의 높은 인플레이션과 금리 상승으로 7-8월 주택 착공건수가 약 10% 감소한 것을 근거로 건축자재 시장 부진이 이어질 것으로 예상했다.

바스프, 사이노펙, 다우케미칼 등 글로벌 화학 메이저들은 고부가제품과 다양한 포트폴리오로 경쟁력을 갖추고 있으나 바스프는 에너지 코스트, 사이노펙은 중국 정부의 봉쇄정책, 다우는 미국 인플레이션과 금리 인상 등이 과제가 되고 있다. (홍인택 기자: hit@chemlocus.com)