탈중국화 영향으로 수급타이트 계속 … 미국, 광산 허가 10년 소요

리튬은 초강세를 계속하고 있는 가운데 탈중국이 쉽지 않아 어려움이 가중되고 있다.

리튬 유도제품은 주로 전기자동차(EV)용 2차전지에 투입되면서 수요가 급증하고 있으며 전기자동차를 비롯해 양극재 생산기업들이 시장 변화에 촉각을 곤두세우고 있다.

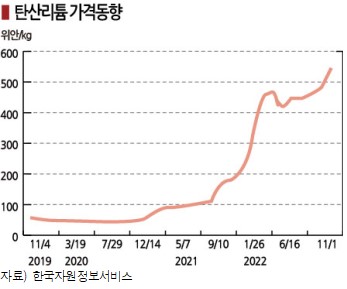

배터리 그레이드 탄산리튬(Lithium Carbonate) 가격은 10월29일 톤당 56만2500위안으로 연일 최고가를 갱신하고 있으며, 하이니켈 양극재에 투입되는 수산화리튬도 51만8300위안을 형성했다.

화학산업에 투입되는 원자재 대부분은 중국의 도시 봉쇄와 경기침체에 따른 수요 위축으로 7-8월에 걸쳐 거래가격이 급·폭락했고 10월 초 국경절 이후에도 하락세를 이어갔으나 탄산리튬과 수산화리튬은 국경절 이후에도 가파르게 상승하고 있다.

리튬 가격 급등은 공급이 부족해 타이트 상태가 해소되지 않고 있기 때문이며, 전기자동차 수요 급증에 따라 당분간 공급부족이 해소되기 어려운 것으로 파악되고 있다.

대한무역투자진흥공사(KOTRA)와 중국 승용차시장정보연석회의(CPCA) 등에 따르면, 중국은 신에너지 자동차(NEV) 판매량이 2022년 650만대에 달할 것으로 예상되는 등 자동차용 배터리 수요가 급증하고 있다. 2022년 1-3분기 중국의 자동차용 배터리 생산량은 372GWh로 전년동기대비 176.2% 폭증한 것으로 나타났다.

탄소중립 가속화 및 에너지저장장치(ESS) 시장 활성화에 따라 LiB(리튬이온전지) 생산량도 2022년 상반기 280GWh로 150% 폭증한 것으로 알려졌다.

국내 전기자동차 판매도 꾸준히 증가하고 있다.

산업통상자원부에 따르면, 2022년 1-3분기 전기자동차 내수판매는 11만7235대로 71.3%, 수출 역시 15만504대로 50.4%로 급증했다.

한국산 삼원계 양극재는 2022년 1-3분기 수출량이 18만8652톤으로 전년동기대비 43.7% 급증했고 내수판매를 고려하면 리튬 수요가 대폭 증가했을 것으로 추정된다.

수요는 폭발적으로 증가하고 있으나 공급량 확대는 단기간에 해결이 어려워 폭등을 부추기고 있다.

KOTRA에 따르면, 10월18일 오스트레일리아의 리튬 광산기업 필바라미네랄스(Pilbara Minerals)의 스포듀민(Spodumene) 정광 경매가격은 톤당 7100달러에 달해 연일 기록을 갱신하고 있다.

8월 중국 전력난으로 수산화리튬과 탄산리튬 가동률이 20% 가까이 하락한 것도 고공행진 요인으로 작용한 것으로 알려졌다.

특히, 쓰촨성(Sichuan)은 전력난으로 8월 중하순 공장 가동을 전면 중단함에 따라 수산화리튬 가동률이 35%로 떨어졌고 공급 차질에 대한 불안감이 급등을 부추긴 것으로 해석된다.

미국 인플레이션감축법(IRA) 시행에 따라 국내 배터리 생산기업을 중심으로 관련기업들이 중국 의존도를 낮추는 공급망 다변화를 추진하고 있으나 현재는 생산설비를 건설하는 단계여서 단기간에 가격 안정화가 어려울 것으로 전망된다.

로이터에 따르면, 미국에서는 조 바이든 대통령을 중심으로 리튬을 채굴하는 광산기업에게 정부 지원과 혜택을 제공하고 있으나 실제로 광산업 허가절차에 약 10년 이상이 걸리는 것으로 알려졌다. 광산 개발에 필요한 환경영향 검토 과정이 번거롭기 때문이다.

국내 양극재 생산기업들은 오스트레일리아, 칠레 등 미국과 FTA(자유무역협정)를 체결한 국가의 광산기업 협력, 지분투자 등을 통해 공급망을 다변화하고 있으나 단기간에 공급부족을 피할 수 없어 현재까지는 중국에 크게 의존하고 있다.

한국무역협회에 따르면, 한국이 수입한 중국산 수산화리튬은 2022년 1-3분기 3만9737톤으로 전체 수입량의 79.1%에 달했다. (홍인택 기자)