일본, 메이저 2사 정기보수 집중으로 수급타이트

일본은 글로벌 시장과 다르게 제련 가스 베이스가 전체 황산(Sulfuric Acid) 수요에서 차지하는 비중이 80%에 달하고 회수황 베이스는 약 20%에 불과한 것으로 파악된다.

생산량 월 40만-50만톤 가운데 30만톤은 내수에, 나머지는 수출함으로써 수급밸런스를 유지하는 구조이다.

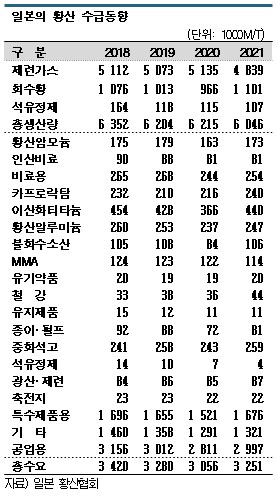

일본 황산협회에 따르면, 황산 내수는 2021회계연도(2021년 4월-2022년 3월) 325만1000톤으로 6.4% 증가했다. 코로나19(신종 코로나바이러스 감염증) 팬데믹(Pandemic: 세계적 대유행) 이전인 2019회계연도의 328만톤을 회복하지 못했으나 코로나 여파로 침체됐던 2020회계연도를 넘어선 것으로 나타났다.

비료용 수요는 인산비료 및 황산암모늄용 시장이 회복되면서 25만4000톤으로 3.9% 증가했고, 공업용은 카프로락탐(CPL: Caprolactam)용 10.9%, 이산화티타늄(TiO2: Titanium Dioxide)용 20.5%, 불화수소산용 26.2%, 종이‧펄프용이 12.6% 증가하는 등 대부분 두자릿수 성장세를 나타내며 299만7000톤으로 6.6% 증가했다.

그러나 2022회계연도 수요는 코로나19 이전 수준을 되찾기에는 역부족인 것으로 평가된다.

인산비료용과 종이‧펄프용은 수요기업의 통합과 재편이 진행되면서 소비량이 감소할 것으로 우려되고 러시아-우크라이나 전쟁에 따른 물류비 상승으로 소비가 둔화돼 공업용 역시 부진할 것으로 예상되기 때문이다.

하지만, SDGs(지속가능한 개발목표) 일환으로 세계 각국이 강화하고 있는 전기자동차 보급 정책을 타고 LiB(리튬이온전지) 소재 용도나 반도체 관련 시약 용도 수요는 호조를 계속해 내수가 소폭 증가할 가능성도 제기되고 있다.

생산량은 2021회계연도에 604만6000톤으로 2.7% 감소했다.

2년 주기로 가을마다 진행되는 제련 가스 베이스 메이저 2사의 정기보수가 겹쳤고 다른 생산기업도 정기보수를 진행함으로써 2021년 11월에는 생산량이 전년동월대비 절반이나 급감했다. 일부의 설비 트러블도 영향을 미쳤다.

2022회계연도에는 2021회계연도와 같은 제련 가스 베이스 메이저들의 대규모 정기보수가 없고 다른 생산기업들도 정기보수가 일단락돼 2020회계연도와 비슷한 수준의 생산량을 회복할 것으로 예상된다.

러시아-우크라이나 전쟁 계기로 무역량 급증

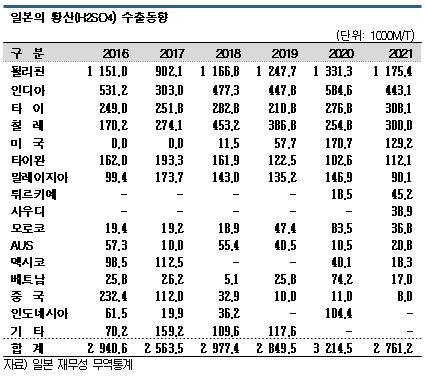

황산 수출량은 가을철 정기보수 집중으로 내수 출하량이 부족해짐에 따라 수출을 줄임으로써 276만1200톤으로 14.1% 감소했다.

일본기업이 대규모 니켈 제련 프로젝트에 참여하고 있는 필리핀 수출이 117만5400톤으로 11.7% 감소했다. 니켈 설비에서 트러블이 발생해 소비량이 감소한 것으로 파악된다.

반면, 필리핀과 마찬가지로 일본기업이 참여하는 구리 제련 프로젝트가 진행되고 있는 칠레 수출은 중남미 지역의 황산 생산 부진 영향을 받아 30만톤으로 17.8% 급증했다.

기존에 거래하지 않았던 사우디 수출이 3만8900톤, 아르헨티나는 1만8300톤으로 기존 최대 소비국 중국 수출량을 상회했다.

중국 수출은 8000톤으로 30.0% 가까이 급감했다. 2010회계연도에도 50만톤 정도를 수출했으나 중국이 제련 가스 및 회수황 베이스 생산설비를 잇따라 신증설하며 수입국에서 수출국으로 전환됨에 따라 2018회계연도 이후 수출량이 급감했고 2021회계연도에는 코로나19 영향까지 겹치면서 감소세가 이어졌다.

2022회계연도 들어서는 수출이 증가하고 있다.

2022년 2월 시작된 러시아-우크라이나 전쟁으로 러시아에서 대량 생산됐던 석유‧천연가스 회수황 공급이 격감했을 뿐만 아니라 인근 카자흐스탄의 회수황 공급까지 흑해에서 출하가 정체됨에 따라 수급이 타이트해지면서 글로벌 황산 가격이 폭등했기 때문이다.

수급타이트는 최근까지 해소되지 못하고 있으며 러시아-우크라이나 전쟁으로 식량위기가 심화되고 곡물 가격 폭등이 이어지면서 비료 수요가 급증함에 따라 원료용 황 및 다운스트림 황산 모두 거래량이 꾸준히 증가하고 있다.

일본은 각종 투자 프로젝트를 진행하고 있는 칠레나 필리핀을 대상으로 2022회계연도에도 안정적으로 황산을 수출하면서 2021회계연도와 마찬가지로 수출 다변화를 추진하고 있다.

MCH, TSMC 신증설 대응 고순도 증설 검토

MCH(Mitsubishi Chemical Holdings)는 반도체 정밀세정에 사용되는 고순도 황산 증설을 검토하고 있다.

타이완 공장의 고순도 황산 생산능력을 1.5배 확대한 지 얼마 지나지 않았으나 타이완 수요가 증가함에 따라 조기에 차기 증설에 나설 것으로 알려졌다.

MCH는 황산, 염산, 암모니아수, 질산, 불산, 과산화수소 등 고순도 화학제품을 생산하고 있다.

생산기지는 일본 후쿠오카(Fukuoka), 오나하마(Onahama), 타이완 등 3곳이며 일본에서는 염산으로 시장점유율 50%를 차지하며 일본 반도체 생산기업들의 수요를 충족시키고 있다. 황산을 주력 생산하는 타이완 공장은 최근 생산능력을 1.5배 확대했으며 소재 인증 단계에 돌입한 것으로 알려졌다.

MCH는 TSMC(Taiwan Semiconductor Manufacturing) 등 타이완 반도체 생산기업들의 투자가 잇따르면서 황산 조기 증설을 검토하고 있다.

TSMC는 2022년부터 3나노미터 양산을 시작하고 신주(Hsinchu)에 최첨단 2나노미터 공장을, 가오슝(Kaohsiung)에도 신규 공장을 건설할 예정이다. 타이완과 중국에 2나노미터 공장을 추가 건설하는 방안도 검토하고 있어 고순도 황산 수요 증가를 기대하고 있다.

반면, 중국 사업은 라이선스 사업으로 전환했으며 파트너의 No.2 투자 계획이 확정된 것으로 알려졌다.

MCH 그룹은 다양한 반도체용 고순도 화학제품 정제기술을 보유하고 있으며 생산기지를 운영하고 있지 않은 지역에서도 라이선스 사업을 통해 수요 확보에 박차를 가하고 있다.

고순도 화학제품 시장은 황산, 과산화수소 등 핵심소재 거래가 꾸준히 증가하고 있으며 일본기업들이 신증설로 대응하고 있다.

MGC(Mitsubishi Gas Chemical)는 중국에 첫번째 과산화수소 공장을 건설해 2022년 9월 가동한 것으로 알려졌으며, 스미토모케미칼(Sumitomo Chemical)은 중국공장 2곳에서 과산화수소, 황산을 생산하고 있는 가운데 수요에 따라 증설에 나설 방침이다. (K)