PP(Polypropylene)는 인디아 수입가격이 급등했다.

아시아 PP 시장은 국제유가가 배럴당 80달러대 초반으로 폭등했음에도 동북아시아는 보합세에 그쳤으나 인디아는 급등했다.

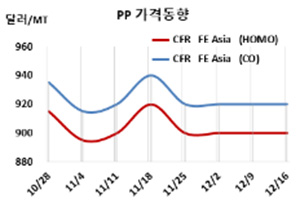

아시아 PP 시세는 12월14일 CFR FE Asia 기준 라피아(Raffia) 및 인젝션(Injection) 그레이드가 톤당 900달러, IPP Film 및 BOPP는 910달러, 블록 코폴리머(Block Copolymer)는 920달러로 변동이 없었다.

CFR SE Asia는 라피아 및 인젝션 920달러, IPP Film 및 BOPP 930달러, 블록 코폴리머 945달러로 각각 15달러 상승했고, CFR S Asia는 라피아·인젝션 970달러, BOPP 및 IPP Film 990달러, 블록 코폴리머 1015달러로 각각 30달러 급등했다.

국제유가가 12월14일 브렌트유(Brent) 기준 배럴당 82.70달러로 폭등했으나 프로필렌(Propylene)이 12월13일 CFR China 톤당 890달러, FOB Korea 톤당 855달러로 변동이 없었고 한국산 공급이 증가하고 있기 때문이다.

동북아는 150만톤이 재가동하면서 상승하지 못한 것으로 판단된다.

Grand Resource Science & Tech는 12월1일 정기보수 들어간 광동성(Guangdong) 소재 PP 60만톤 플랜트를 12월 중순 재가동했다. Fujian Refining & Petrochemical은 12월7일 정기보수 들어간 콴저우(Quanzhou) 소재 No.2 PP 36만톤 플랜트를, Shaanxi Yanchang Coal Yulin Energy & Chemical은 12월 초 정기보수 들어간 Shaanxi 소재 No.3 PP 30만톤 플랜트를, Xuzhou Haitian Petrochemical은 11월30일 정기보수 들어간 장쑤성(Jiangsu) 쑤저우(Xuzhou) 소재 PP 20만톤 플랜트를 최근 재가동했다.

반면, Sinopec Yangzi Petrochemical은 No.1 PP 14만톤 플랜트를 최근 정기보수에 들어갔으나 11월23일 정기보수 들어간 난징(Nanjing) 소재 No.2 PP 8만톤 플랜트는 최근 재가동했다.

동남아는 원료 부족으로 공급이 줄어든 가운데 화물연대 파업으로 한국산 공급마저 끊겨 상승이 불가피했다. 특히, PP 생산기업들이 마진 악화로 가동률을 낮추고 있다. 인디아는 한국산 공급이 중단된 가운데 현물가격이 바닥을 친 것으로 예상됨에 따라 바이어들이 재고 비축에 들어가 급등으로 이어졌다.

12월 말/1월 초 베트남에 공급하는 호모 그레이드는 동남아가 CFR 960달러, 중동은 CFR 890달러를 제시했다. 인디아에는 사우디가 CFR 990달러를, 중동이 CFR 950달러를 요구했다.

중국 내수가격은 Jingmen Petrochemical이 톤당 8150위안, Shanghai Petrochemical은 8000위안을 유지했고, 나머지는 7850-8100위안으로 소폭 인상한 것으로 알려졌다.

한편, 중국이 세계 최대의 PP 코폴리머 플랜트를 가동하기 시작해 중국이 PP 수입을 줄일 것으로 예상된다.

Gujian Petrochemial은 푸젠성(Fijian)의 푸저우(Fuzhou) 소재 PP 120만톤 플랜트를 완공하고 최근 가동에 들어간 것으로 알려졌다. <박한솔 책임연구원>