2차전지용 2024년 100만톤 확대 … 한국, 벨기에 통해 탈중국화

중국이 2차전지용 황산망간 생산능력과 시장점유율을 확대하고 있다.

황산망간은 리튬이온전지(LiB) 양극재 생산의 기초소재이며 배터리 안정성을 높이기 위한 필수 소재로 여겨지고 있어 수급에 차질이 발생하면 전기자동차(EV) 밸류체인 전체에 악영향을 미칠 것으로 우려된다.

망간은 매장량이 풍부해 니켈이나 다른 비철금속에 비해 가격경쟁력이 높아 전기자동차 배터리용으로 적합한 것으로 평가되고 있다.

코트라(KOTRA)에 따르면, 중국은 2차전지용 황산망간 최대 생산국으로 생산능력이 글로벌 전체의 80%를 차지하고 있다. 중국은 2021년 황산망간 생산량이 31만톤에 달했으며 2차전지용이 15만1630톤으로 파악되고 있다. 2022년 1-9월 생산량은 19만9700톤으로 전년동기대비 154% 폭증한 것으로 나타났다.

전기자동차 및 2차전지 산업이 급속도로 발전함에 따라 양극재용 수요를 타고 생산량이 폭증한 것으로 파악된다.

중국 정부는 전기자동차 판매 확대를 위해 보조금을 지급하거나 구입세금 면제 등 정책을 펼치고 있어 배터리 및 관련 소재 수요가 증가했고 해외의 전구체 수요 호조에 힘입어 생산 및 소비가 증가하고 있다.

2022년 4분기에도 수요가 증가해 생산량이 월평균 2만2000톤에서 3만톤까지 증가할 것으로 예상된다.

중국 최대 메이저는 Tianyuan Manganese로 2022년 3월 고순도 황산망간 생산 프로젝트 시작을 알렸으며 2024년까지 1기 30만톤, 2기 30만톤, 3기 40만톤 총 100만톤 생산설비를 건설할 계획이다.

최근 코로나19(신종 코로나바이러스 감염증)가 재확산됨에 따라 공장 건설이 다소 지연된 것으로 알려졌으나 2022년 12월 1기 30만톤이 상업가동을 시작함으로써 2023년부터 공급량 확대가 본격화될 것으로 판단된다.

중국 황산망간 가격은 4-5월 코로나19 확산에 따른 도시 봉쇄와 자동차 생산 차질 등으로 재고가 누적돼 하락세를 나타내고 있다.

황산망간은 1월2일 톤당 1만위안을 형성했으나 5월20일 7800위안으로 22.0% 하락했고 11월9일에는 6500위안으로 5월에 비해 16.7% 떨어졌으며 12월19일 6475위안으로 하락했다.

최근 경기침체로 디지털기기 수요가 감소했고 전기자동차 생산을 위한 전구체 수요만으로는 하락세를 방어하기 어려웠기 때문으로 판단된다.

또 황산, 가성소다 등 원·부자재 가격이 상승압력을 받고 있으나 공급이 충분하고 장기계약과 함께 단기계약이 적어 가격에 영향을 미치지 못한 것으로 파악된다.

중국은 2차전지용 황산망간을 포함한 황산염 수출이 큰 폭으로 증가했다.

코트라에 따르면, 중국은 황산염 브라질 수출액이 2022년 1-9월 1358만달러로 1041.3% 폭증했다. 미국은 2516만달러로 115.3%, 일본은 11억1918만달러로 111.5% 폭증했고 한국도 1818만달러로 40.6% 급증한 것으로 나타났다.

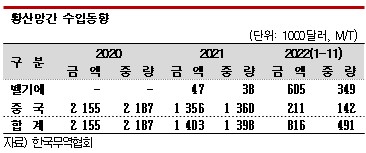

국내 황산망간 시장은 중국 의존도가 높았으나 중국 비중을 줄이고 벨기에산 수입을 확대하고 있다.

한국무역협회에 따르면, 2022년 1-11월 벨기에산 수입이 349톤으로 2021년에 비해 818.4%, 수입액 역시 60만5000달러로 1187.2% 폭증했다. 반면, 중국산 수입량은 142톤으로 89.2%, 수입액은 21만1000달러로 84.4% 급감했다. 중국산 수입량 비중은 2021년 97.3%에 달했으나 2022년 28.8%로 크게 하락했다.

공급처 다변화 차원에서 벨기에 유미코어(Umicore), 프린스미네랄(Prince Minerals) 등 양극재 소재 공급처들과 장기 공급계약을 맺었기 때문으로 파악된다.

LG화학은 중국 화유코발트(Huayou Cobalt)와 합작으로 NCMA(니켈·코발트·망간·알루미늄) 양극재 공장을 구미에 건설하고 있으며, SK온은 성일하이텍과 합작으로 폐배터리에 포함된 니켈, 리튬, 코발트, 망간 회수 공장을 2025년 가동할 계획이다. (홍인택 기자)