|

CFR FE Asia 1095달러로 5달러 상승 … 동남아·인디아는 보합세

관리자

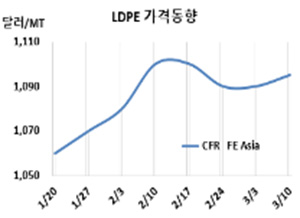

화학뉴스 2023.03.13 LDPE(Low-Density Polyethylene)는 소폭 올랐다.

LDPE 시세는 3월8일 CFR FE Asia 톤당 1095달러로 5달러 상승했으나 CFR SE Asia는 1130달러로 변동이 없었다. CFR India도 1170달러로 보합세를 형성했다. 표, 그래프: <LDPE 가격동향> |

| 제목 | 날짜 | 첨부 | 스크랩 |

|---|---|---|---|

| [석유화학] 에틸렌, 글로벌 하락세에도 홀로 상승한 한국 | 2026-04-22 | ||

| [석유화학] PTTGC, 에틸렌 52만톤 재가동 | 2026-04-20 | ||

| [석유화학] LLDPE, 1200달러 찍고 하락세 전환했다! | 2026-04-20 |

| 제목 | 날짜 | 첨부 | 스크랩 |

|---|---|---|---|

| [에너지정책] 에틸렌, 손익분기점 하회 NCC 없는 금호만 살았다! | 2026-04-17 | ||

| [석유화학] 중동, 앞으로 에틸렌 1000만톤 확대한다! | 2026-04-17 |