SM(Styrene Monomer)은 수출입 흐름이 급변하고 있다.

국내기업들은 중국을 중심으로 수출을 확대해 수급균형을 유지했으나 2000년 이후 중국이 반덤핑으로 한국산 수입을 막고 있는 가운데 오히려 수입이 급증함으로써 무역구조가 흔들리고 있다.

앞으로 역외시장을 개척하지 않는다면 수출입이 역전될 가능성이 우려되고 있다.

특히, 일본·미국·중국산을 중심으로 수입 확대 추세가 계속되면 국내기업들의 경쟁력 저하로 이어질 가능성이 제기되고 있다.

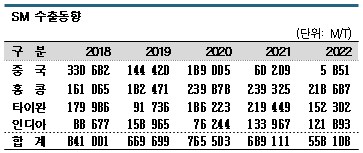

2022년 수출 56만톤에 수입 19만톤 육박

국내 SM 수출은 2022년 55만8108톤으로 전년대비 19.0% 감소함으로써 기존 주요 수출국이었던 중국의 반덤핑관세 영향이 없었던 2017년 126만1869톤과 비교했을 때 5년만에 절반 이하로 급감한 것으로 나타났다.

반면, 수입은 중국의 반덤핑관세 부과 이후 2020년까지 3년 연속 꾸준히 증가했고 2021년 43만3677톤으로 감소했으나 2022년에는 47만8365톤으로 10.4% 증가해 국내기업들의 가동률 하락이 우려되고 있다.

중국은 2018년부터 한국산, 미국산 SM에 반덤핑관세를 부과하고 있으며 2020년 Zhejiang Petrochemical 120만톤, Hengli Petrochemical 72만톤, Liaoning Bora Petrochemical 35만톤, Anhui Jiaxi New Material 35만톤, Sinochem Quanzhou 45만톤 등 신규 플랜트가 잇달아 가동함으로써 수입을 대폭 줄이고 있다.

한국산 수입은 2017년까지 매년 100만톤을 넘었으나 2022년에는 5851톤으로 92.0% 격감함으로써 기존의 100분의 1 미만 수준으로 떨어졌 다.

다.

중국은 2022년 1-11월 전체 수입도 105만6000톤으로 전년동기대비 34.0% 급감한 것으로 나타났다.

수입 비중이 70%에 가까운 사우디산은 69만7000톤으로 3.0% 감소에 그쳤으나 한국산은 1만톤에도 미치지 못했고 일본산은 5만6000톤으로 75.0% 격감했으며 2016년 40만톤 이상이었던 미국산 역시 2021년 5000톤으로 격감한데 이어 2022년에는 거의 전무했던 것으로 알려졌다.

중국은 수입을 줄이는 대신 수출을 적극화하고 있다.

2021년 수출량은 23만5000톤으로 8.7배 폭증했고 2022년 1-11월에도 54만5000톤으로 2.3배 늘린 것으로 파악되고 있다.

한국 수출은 1-12월 18만6026톤으로 3.1배 폭증하며 1위를 차지했고 1-11월 기준으로 인디아, 네덜란드, 튀르키예(터키)도 각각 8만톤 수준이었으며 브라질 역시 4만톤을 돌파했다.

중국과 달리 미국은 SM 수출이 절반 가까이 급감했다.

미국은 SM 수출량이 2020년 241만8000톤, 2021년 174만5000톤으로 줄었고 2022년 1-11월 119만2000톤으로 24.0% 급감함으로써 2020년 수출량의 절반 이하에 머물렀다.

최대 수출국인 멕시코 수출이 70만3000톤으로 2.0% 증가하는 등 안정적인 양상을 나타냈으나 네덜란드, 브라질, 튀르키예, 인디아는 급감한 것으로 파악된다.

한국, 대대적인 감산으로 겨우 수급균형 유지

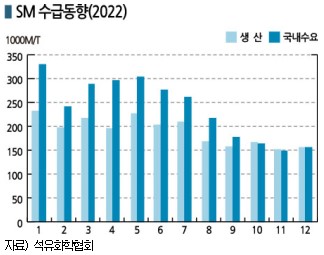

국내 SM 생산기업들은 2022년 상반기에 마진이 톤당 평균 165달러에 불과하자 대대적인 감산에 돌입한 것으로 파악된다.

국내 SM 생산능력은 한화토탈 104만1000톤, SK피아이씨글로벌 66만톤, 롯데케미칼 57만7000톤, LG화학 51만5000톤, 여천NCC 35만1000톤으로 총 314만4000톤에 달하고 있다.

그러나 국내수요가 부진한 가운데 수입이 급증함으로써 가동률이 크게 떨어져 수익성이 악화되고 있다.

한국석유화학협회에 따르면, 국내 SM 월평균 생산량은 2022년 1-7월 20만7929톤으로 가동률이 약 79%에 불과했고 8-12월에는 15만8103톤으로 60%까지 떨어진 것으로 나타났다.

SM은 국내수요가 2022년 12월 15만4816톤으로 1월에 비해 무려 52% 격감한 것으로 파악된다. 상반기에는 수요가 생산량을 꾸준히 상회하면서 7월까지 수입을 대폭 늘렸으며, 하반기에는 수요 부진으로 가동률을 낮추고 수입도 줄이면서 가까스로 수급밸런스를 맞춘 것으로 평가된다.

SM 수입량은 2022년 3분기 7만4401톤으로 전년동기대비 16%, 4분기는 7만2667톤으로 3.7% 감소했다.

국내수요는 가전 시장이 침체되며 PS(Polystyrene), ABS(Acrylonitrile Butadiene Styrene) 생산기업들이 감산함에 따라 크게 위축된 것으로 파악된다.

PS와 ABS 사업을 영위하고 있는 금호석유화학은 2022년 4분기 합성수지 매출이 3255억원으로 전년동기대비 31.0% 감소했고 영업이익은 마이너스 56억원으로 적자 전환했다. 상반기에는 매출 9368억원과 영업이익 865억원을 기록했으나 하반기에는 매출이 6576억원으로 줄었고 영업이익은 마이너스 118억원으로 상반된 결과를 나타냈다.

국내수요가 위축됨과 동시에 수출까지 감소하면서 SM 사업을 영위하는 국내기업들의 고민이 깊어지고 있다. 2022년 수출량은 55만8108톤으로 전년대비 19.0% 감소했다.

한국산 SM은 홍콩을 경유해 중국으로 유입되는 것으로 추정된다. 중국이 2017년 6월 말부터 한국산 SM에 반덤핑관세를 부과하고 있고 현재도 규제 목록에 포함하고 있기 때문이다.

중국 수출량은 2020년 반덤핑관세 부과에도 18만9005톤에 달했으나 2022년 5851톤으로 2021년 대비 90.3% 급감했다. 홍콩 수출량도 21만8687톤으로 8.6% 감소하는 등 중국의 주요 도시 봉쇄로 대표되는 제로코로나 정책 타격이 불가피했다.

소형·노후화 플랜트 중심으로 가동중단·폐쇄 속출

아시아 SM 시장은 공급과잉이 본격화되며 생존경쟁에 돌입하고 있다.

일본 다이요석유화학(Taiyo Petrochemical)은 상업적 이유로 2022년 12월23일 우베(Ube) 소재 SM 37만톤 플랜트를 영구적으로 폐쇄했으며, 중국 Abel Chemical도 2023년 SM 25만톤 플랜트를 폐쇄할 계획이다.

국내에서도 소형 플랜트를 중심으로 가동중단을 추진하고 있는 것으로 알려지고 있다.

SK피아이씨글로벌 관계자는 “2022년 하반기보다 수요는 개선되고 있다”며 “SM은 경쟁력이 약한 생산기업들과 노후 플랜트가 폐쇄되고 있어 수급이 안정화될 것”이라고 밝혔다.

SK피아이씨글로벌은 SK피유코어를 편입하면서 SM 사업을 직접 영위하게 됐으나 연결조정 영향으로 2022년 4분기 영업이익이 마이너스 272억원으로 적자 전환했다.

SK피아이씨글로벌은 홍콩 글로벌 무역기업과 전략적 임가공 협력을 진행하고 있으며 SM 생산과정에서 발생하는 ACP(Acetophenone) 중간체로 친환경 소재 벤조산(Benzoic Acid)을 생산하는 공법을 개발하고 있다.

벤조산은 SM에 비해 2배 이상의 수익성을 확보할 수 있을 것으로 예상된다.

중국 가동중단·재가동이 현물가격 좌우

SM은 2022년 중국의 코로나19(신종 코로나바이러스 감염증) 확산에 따른 주요 도시 봉쇄와 대규모 증설에 따른 공급과잉으로 불황이 장기화되고 있다.

SM 가격은 2022년 6월 톤당 1535달러를 정점으로 폭락세를 이어갔으며 11월 말 960달러로 바닥을 확인한 후 2023년 들어 1000-1100달러 사이에서 등락하고 있다.

SM 마진은 중국 춘절을 앞두고 가격이 급등하면서 통상 손익분기점인 250달러를 상회했으나 춘절 이후 200달러를 하회하는 것으로 파악된다.

Platts는 중국 동부지역의 SM 재고가 1월 넷째주 10만톤을 하회했으나 마지막 주에는 약 15만톤으로 확대돼 수익성이 악화된 것으로 파악하고 있다.

중국 SM 생산기업들은 정기보수를 앞두고 재고를 확대하고 있는 것으로 알려졌다.

Zhejiang Petroleum & Chemical은 SM 60만톤 라인 2기를 50일 동안 정기보수하기 위해 2023년 2-3월 공급계약을 취소한 것으로 알려졌다. Tangshan Risun Chemical도 약 40일 유지보수를 위해 2월 초 SM 30만톤 플랜트 가동을 중단했다.

국내기업들은 중국 대형 SM 플랜트들이 정기보수로 가동을 중단하면 가격이 반등할 것으로 기대하고 있으나 재고가 급증하고 있으며 가동을 중단했던 플랜트들도 재가동할 계획이어서 장담할 수 없는 상황이다.

Lianyungang Petrochemical은 저장성(Zhejiang) 소재 SM 60만톤 플랜트를 1월 중순부터 풀가동하고 있으며 PetroChina Guangdong Petrochemical 80만톤, Zibo Junchen New Materials 50만톤도 2월 재가동한 것으로 파악된다. (강윤화 선임기자: kyh@chemlocus.com, 홍인택 기자: hit@chemlocus.com)