P-X(Para-Xylene)는 약세를 계속하고 있다.

글로벌 P-X 수요는 총 5500만톤으로 75%가 동북아시아에 집중돼 있으며 중국이 3700만톤을 소비하고 있다. 남아시아 시장이 360만톤으로 2번째로 크나 동북아시아에 비하면 미미한 수준에 그치고 있다.

글로벌 생산능력은 약 7400만톤으로 장기적인 공급과잉이 심각하며, 특히 약 4000만톤의 생산능력을 보유하고 있는 중국이 정유공장에 거대 플랜트를 연이어 건설하는 등 계속 생산능력을 확대하고 있다.

현물가격 등락 심하고 스프레드 축소

P-X는 톤당 900달러 중반에서 등락하고 있다.

P-X 현물가격은 6월23일 FOB Korea가 945달러로 30달러, CFR SE Asia는 955달러로 40달러, CFR China도 945달러로 30달러 하락했다.

핵심 원료 나프타(Naphtha)가 C&F Japan 톤당 500달러로 38달러 폭락했기 때문이다. 아이소머(Isomer) 그레이드 M-X(Mixed-Xylene)는 FOB Korea가 875달러로 보합세를 형성했으나 PTA(Purified Terephthalic Acid)는 CFR China 톤당 755달러로 20달러 하락했다.

이후 국제유가 급등을 타고 상승세를 계속해 7월28일에는 FOB Korea 1075달러에 도달했으나 에쓰오일이 100만톤을 재가동하면서 8월4일 1035달러로 급락했다.

P-X와 나프타의 스프레드는 2021년 7-9월 평균 240달러에 달했으나 10-12월에는 150달러 수준으로 축소됐고 10월 말에는 일시적으로 150달러를 하회하는 상황도 발생했다.

그러나 2022년 5월 초에는 아시아 가격이 1500달러를 돌파했고 스프레드 역시 600달러 이상으로 확대됐다. 드라이빙 시즌을 앞둔 미국의 가솔린 생산이 수요를 따라잡지 못해 아시아에서 미국으로 P-X와 M-X(Mixed-Xylene) 수출을 확대하면서 P-X 수급이 타이트해졌기 때문이다.

P-X 가격은 2022년 7월 국제유가와 나프타 폭락에 따라 1180달러, 10월 말 955달러, 12월 말 940달러까지 떨어졌으나 2023년 들어 반등해 2월 1000달러를 회복했다. 정기보수로 P-X 수급이 타이트해진 가운데 국제유가와 나프타가 상승하면서 3월 1040달러를 돌파했고 4월 중순 1100달러대까지 상승했으며 스프레드 역시 420-440달러 수준으로 확대됐다.

하지만, P-X 가격이 1150달러를 넘어선 직후 하락하기 시작해 5월 중순 980달러, 6월 하순 940-950달러로 하락했고 스프레드 역시 축소되고 있다.

중국, 신증설 계속에도 수입량 1000만톤 유지

P-X는 중국의 생산능력 확대가 수급을 흔들고 있으며 2023년에도 Shenghong과 중국해양석유(CNOOC) 등이 700만톤 이상을 확대할 예정이어서 중국의 영향력이 갈수록 확대되고 있다.

Shenghong 200만톤, PetroChina Guangdong Petrochemical 260만톤, CNOOC Daxie Petrochemical 160만톤, CNOOC Huizhou Petrochemical 150만톤이 신증설 예정이며 2024년 이후에나 중국의 P-X 생산능력 확대가 일단락될 것으로 예상된다.

PTA 역시 Hengli Petrochemical 500만톤, Tongkun Group 250만톤, Sinopec Yizheng Perochemical 300만톤 등 다수의 신증설을 계획하고 있다.

세계 최대 P-X 소비국인 중국의 자급능력 확대는 국내기업의 수출에도 영향을 주고 있다.

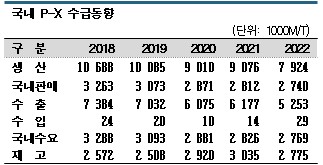

국내 P-X 생산능력은 1079만톤으로 2022년 중국 수출량이 430만6660톤에 달해 여전히 1위를 차지했으나 꾸준히 줄어들고 있다.

중국은 P-X 수입량 1000만톤대를 꾸준히 유지하고 있다. 중국의 P-X 수입은 2018년 약 1600만톤으로 정점에 달했고 Hengli Petrochemical의 450만톤급 플랜트가 건설된 2019년부터 감소세로 돌아섰다.

2022년에는 신규 공장 건설에 더해 제로코로나 정책에 따른 다운스트림 소비 감소가 영향을 미쳐 수입량이 1058만2400톤으로 2021년에 비해 22% 감소했고, 2023년 1-2월에는 153만6800톤으로 전년동기대비 28% 줄어들었으나 앞으로 증가하는 수요가 잉여분을 흡수하면 수입량이 1000만톤 이상으로 서서히 증가할 것으로 예상된다.

중국발 공급과잉 타격에도 “중국 의존도 여전”

P-X는 중국발 공급과잉으로 수익성이 악화되고 있다.

폴리에스터(Polyester) 원료 중 하나인 P-X는 주로 M-X(Mixed-Xylene) 이성화를 통해 생산하며 거의 전량이 PTA로 유도된다. PTA는 70% 정도가 폴리에스터 섬유, 나머지 30%는 PET(Polyethylene Terephthalate)에 투입되고 있다.

즉, P-X는 M-X부터 폴리에스터로 연결된 체인이어서 시장 상황에 따라 용도를 변경하기 어렵고 가격 변동성이 높은 것이 특징이다. 여기에 원료 M-X는 휘발유 기제로 사용돼 휘발유 가격이 오르면 P-X 현물가격이 함께 오르는 경향이 강한 편이다.

국내 P-X 생산능력은 한화토탈 200만톤, 에쓰오일 190만톤, SK인천석유화학 150만톤, HD현대코스모 146만톤, GS칼텍스 135만톤, 울산아로마틱스 100만톤, SK지오센트릭 83만톤, 롯데케미칼 75만톤으로 총 1079만톤에 달하고 있으며 중국 수출량은 꾸준히 줄어들고 있으나 2022년에도 430만6660톤으로 여전히 1위를 유지했다.

중국은 세계 최대의 P-X 소비국으로 글로벌 수요 5500만톤 가운데 약 65%를 소화하고 있으나 최근 생산능력 100만톤 이상의 대형 플랜트를 잇달아 신증설하면서 자급화를 강화하고 있다.

중국이 자체 생산능력을 확대하며 글로벌 P-X 가동률은 70%대로 하락했으며 경쟁력이 약한 플랜트들을 중심으로 폐쇄 및 가동중단이 이어지고 있다.

다만, 중국은 앞으로도 P-X 수입량을 1000만톤 이상으로 유지할 가능성이 높은 것으로 파악된다.

다운스트림 PTA 신증설이 활발한 반면, P-X 신증설은 일단락된 상황이어서 P-X 수급이 2023년 이후 타이트해질 가능성이 제기되고 있다.

일본 역시 중국에 대한 P-X 수출 의존도가 높아 수익 악화로 고전하고 있다.

일본은 에네오스(Eneos) 273만톤, 이데미츠코산(Idemitsu Kosan) 87만9000톤으로 P-X 생산능력이 총 360만9000톤에 달하고 있다.

에네오스는 최근 중국 수출 비중을 60% 이하로 낮추고 미주 수출에 주력하고 있다. 자체 운반선을 활용해 해상수송하고 있으며 현물거래와 선물거래 비율을 적절히 조정하는 등 판매전략을 고도화하고 있고 친환경 수요 충족을 위해 PET병 회수도 시작한 것으로 알려졌다.

반면, 이데미츠코산은 2023년 3월 지타(Chita) 소재 신규 P-X 플랜트를 가동했고 베트남 응이손(Nghi Son) 정유공장과 합쳐 120만톤 체제를 확보했다. 고부가가치화를 위해 바이오매스 P-X 생산체제를 확립했으며 2023년 공급을 개시할 것으로 예상된다.

중국 신증설로 5년간 수출 200만톤 이상 급감

국내 P-X 시장은 중국의 자급률 상승으로 수출 여건이 악화되고 있다.

한국무역협회(KITA)에 따르면, 2022년에는 P-X를 포함한 국내 석유화학 수출에서 중국이 차지하는 비중이 38%로 매우 높았다.

그러나 중국 공업정보화부와 국가발전개혁위원회는 P-X 가동률을 80% 이상으로 끌어올려 자급률을 높일 예정이어서 대응이 요구된다. 대한무역투자진흥공사(KOTRA)는 중국이 P-X 자급률을 2018년 39%에서 2022년 70% 가까이 올린 것으로 파악하고 있다.

반면, 국내시장은 P-X 수요가 회복되고 있음에도 불구하고 가동률이 2022년보다 떨어진 것으로 알려졌다.

한국석유화학협회에 따르면, 2022년 국내 P-X 생산량은 792만3891톤, 수요는 276만8727톤으로 생산량의 약 35% 수준에 불과했으며 국내수요를 제외한 나머지는 주로 중국에 수출했다.

P-X 수출량은 2018년 738만3516톤에서 2019년 703만2496톤, 2020년 607만5092톤으로 감소했다. 2021년에는 617만6790톤으로 잠시 증가했으나 2022년 525만2644톤으로 급감했다.

최근 들어 중국이 자급률을 높이고 있기 때문으로 수출 부진 장기화가 우려되고 있다.

나이스신용평가 관계자는 “중국의 공격적인 석유화학 확장으로 국내 석유화학기업의 수익성 악화가 장기화될 것”이라며 “2025년 기준 대부분의 기초유분, 중간원료는 중국 자급률이 100%를 웃돌 전망”이라고 강조했다.

P-X 현물가격은 6월9일 FOB Korea가 970달러로 35달러, CFR SE Asia도 990달러로 35달러 상승했으나 중국의 대규모 재가동으로 다시 하락했다.

Weilian Chemical은 5월25일 정기보수에 들어간 Dongying 소재 No.1 P-X 100만톤을 5월29일, 4월8일 정기보수에 들어간 No.2 100만톤은 6월 초 재가동한 것으로 알려졌다. PetroChina Liaoyang Petrochemical도 4월10일 정기보수에 들어간 뤄양(Liaoyang) 소재 No.2 P-X 72만톤 플랜트와 4월11일 정기보수에 들어간 우루무치(Urumqi) 소재 100만톤 플랜트를 6월 초 재가동했다.

SK, 친환경 사업으로 수익 다각화 시도

국내 P-X 시장은 수익성이 악화되고 있으나 정유기업들은 상대적으로 양호한 것으로 알려졌다.

정유기업들은 최근 핵심제품인 P-X 마진 상승으로 화학기업들보다는 우수한 영업실적을 달성한 것으로 알려졌으며 국내 P-X 생산능력 1위인 SK지오센트릭의 모기업 SK이노베이션은 2023년 1분기 정제마진과 P-X 스프레드 개선에 따라 영업이익이 3750억원으로 전분기대비 1조원 이상 증가해 흑자 전환에 성공했다. 하지만, 전년동기대비로는 1조2741억원 격감했다.

P-X와 나프타 스프레드는 톤당 200달러대에 머물렀으나 2022년 중반부터 300달러대에 진입한 후 인디아 수요 증가와 정유기업들의 공급 제한에 따라 2023년 1분기 347달러로 전년동기대비 61.4% 상승했다.

국내 P-X 생산기업들은 중국 자급률 상승에 따라 P-X를 포함한 석유화학제품 중국 수출 부진에 대응해 친환경 신사업 확대로 수익성을 다각화하고 있다.

SK그룹은 수소부터 배터리, 플래스틱 재활용 사업까지 친환경 포트폴리오 다변화를 적극화하고 있으며, SK지오센트릭은 프랑스 수에즈(SUEZ), 캐나다 루프 인더스트리즈(Loop Industries)와 함께 프랑스 북동부 생타볼(Saint-Avold)에 재활용 플래스틱 7만톤 합작공장을 2027년 완공할 예정이다. (김진희 기자: kjh@chemlocus.com, 윤우성 기자: yys@chemlocus.com)