가성소다 증설로 염소 공급과잉 심화 … PVC용 개척으로 대응

중국이 CA(Chlor-Alkali) 생산을 확대하고 있다.

중국은 가성소다(Caustic Soda), PVC(Polyvinyl Chloride) 수요가 연평균 2-3% 증가할 것으로 전망됨에 따라 신증설 투자를 활발히 진행하고 있다.

다만, 최근 수요가 꾸준한 가성소다에 맞추어 생산을 확대하는 과정에서 염소가 남게 되는 전해 플랜트 특성을 우려해 PVC 용도 개척을 추 진하고 있으며 환경규제 강화를 타고 PVC 제조 프로세스를 전통적인 카바이드(Carbide) 공법에서 에틸렌(Ethylene) 공법으로 전환하고 있다.

진하고 있으며 환경규제 강화를 타고 PVC 제조 프로세스를 전통적인 카바이드(Carbide) 공법에서 에틸렌(Ethylene) 공법으로 전환하고 있다.

중국은 2023년 4월 중순 가성소다 판매가격에 코스트 증가분을 일부 전가했으나 PVC는 하락세가 멈추지 않아 화동지역 지표가격이 톤당 6000위안 아래로 떨어졌다.

PVC는 1분기 소비량이 전년동기대비 소폭 감소했으며 춘절 전인 1월 중순과 비교하면 전체적으로 7-8% 낮은 수준을 나타냈다.

일부 시장 관계자들은 2023년 중후반 PVC 가격이 바닥을 칠 것으로 기대하고 있으나 수요 부진은 여전한 것으로 파악된다.

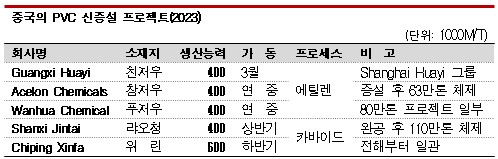

그러나 중국 PVC 생산기업들은 중장기적으로 수요가 증가할 것이라는 기대 아래 신증설 투자를 계속하고 있으며 2023년 말까지 약 200만톤을 완공할 계획이다.

3월 Guangxi Huayi가 40만톤을 상업 가동했고, Acelon Chemicals은 30만톤을 신규 가동할 예정이며, 완후아케미칼(Wanhua Chemical)은 자회사를 통해 푸젠성(Fujian)에 건설하고 있는 80만톤 가운데 No.1 40만톤을 조만간 완공할 것으로 알려졌다.

다만, 신증설 프로젝트 중 2023년 말까지 가동이 가능한 생산능력은 절반인 100만톤 수준이어서 전체 PVC 생산능력은 2900만톤으로 늘어나는데 그칠 것으로 예상된다.

중국 클로로알칼리공업협회(CCAIA)는 당국과의 관계 강화, 환경부하 저감, 수출 확대 등을 CA산업의 과제로 설정하고 금융과의 연계를 강화하고 있다.

PVC가 상장된 다롄(Dalian) 상품거래소나 2023년 가성소다 상장이 예정된 정저우(Zhengzhou) 상품거래소와 관계를 심화시킴으로써 시황 변동에 따른 선물거래 타격을 경감시키는 것을 목표로 하고 있다. 가성소다 최대 용도인 알루미나(Alumina) 역시 2023년 상하이(Shanghai) 상품거래소에 상장할 예정이다. PVC는 2008년 글로벌 금융위기로 판매가격이 하락하며 생산기업들이 막대한 피해를 입자 2009년 상품거래소에 상장 바 있다.

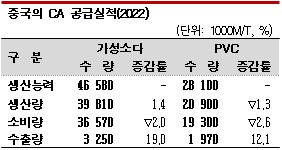

CCAIA에 따르면, 중국에는 현재 가성소다 생산기업이 160개 이상 있으며 생산능력은 2022년 말 기준 4700만톤으로 글로벌 시장의 45%를 차지하고 있다.

생산량은 2022년 4000만톤으로 소폭 증가했으나 수요는 3657만톤으로 2% 줄어 2015년 이후 처음으로 감소세로 전환됐고 수출은 325만톤으로 늘어 사상 최대치를 기록했다.

중국 CA산업은 환경부하 저감에도 박차를 가하고 있다.

전해 플랜트는 부생 수소를 유효하게 활용할 수 있는 방안을 고심하고 있으며, PVC 프로세스는 신증설 프로젝트를 중심으로 에틸렌 공법 전환이 가속화될 것으로 예상된다.

현재는 카바이드 공법 PVC가 전체 생산능력의 77%를 차지하고 있으며 카바이드 생산량의 80% 이상이 VCM(Vinyl Chloride Monomer) 생산에 투입되고 있다.

2023년에도 Shanxi Jintai 등이 카바이드 공법 PVC 플랜트를 신규 가동할 것으로 알려졌다.

하지만, 카바이드 공법은 아세틸렌(Acetylene)을 생산할 때 소석회 등 폐기물이 발생해 정부 당국의 허가를 얻기 어려워지고 있으며, 최근 카바이드 공법 아세틸렌을 VCM 대신 생분해성 플래스틱인 PBAT(Polybutylene Adipate-co-Terephthalate)의 원료 1,4-BDO(Butanediol)로 유도하는 곳이 증가하고 있다.

BDO용 카바이드 소비량은 아직 전체 카바이드 소비 중 5-6%에 불과하나 PBAT 생산능력이 2025년 1000만톤으로 확대되면 BDO 수요가 증가해 카바이드 소비비중 역시 15% 이상으로 확대될 것으로 예상된다.

중국은 가성소다 수요가 안정적으로 유지됨에 따라 전해 가동률을 2019년 이후 80% 이상으로 유지하고 있으나 함께 생산되는 염소는 공급과잉이 심각해 PVC 용도 개척 움직임이 가속화되고 있다.

PVC는 파이프, 창호, 바닥재 등 건축자재용 수요가 전체의 50% 이상을 차지하고 있으며 의약품 포장, 자동차부품 등 새로운 용도를 개척하고 있다.

중국은 2025년까지 추진하는 5개년 계획 중 염소를 출발원료로 취하는 ECH(Epichlorohydrin)와 에폭시수지(Epoxy Resin), 염화설퍼릴(Sulfuryl Chloride), 아라미드, PPS(Polyphenylene Sulfide) 체인을 확대해 화학제품 생산 고도화를 지원할 예정이다. (강윤화 책임기자)