일본은 BTX(벤젠‧톨루엔‧자일렌) 침체가 심각한 것으로 파악된다.

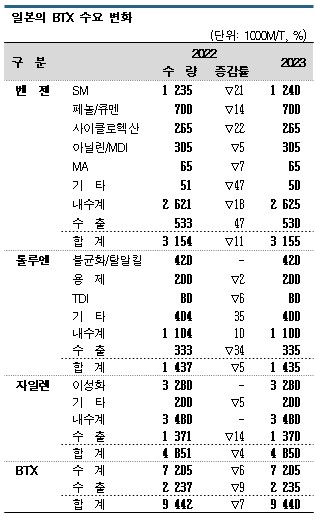

일본은 글로벌 경제 침체와 중국 유도제품 신증설 투자 영향으로 2022년 BTX 내수가 720만5000톤으로 전년대비 6.0%, 수출은 223만7000톤으로 9.0% 감소해 전체 수요가 총 944만2000톤으로 7.0% 줄었다.

벤젠(Benzene)은 SM(Styrene Monomer)용을 포함해 내수가 전반적으로 부진했고 톨루엔(Toluene), 자일렌(Xylene)은 중국 P-X(Para-Xylene) 신증설 영향을 받은 것으로 판단된다.

2023년 수요 역시 2022년 수준으로 부진이 예상되며 일부에서는 중국 P-X 신증설이 일단락되면 2024년 이후 연평균 1%대 성장을 회복할 것으로 기대하고 있다.

중국 제로코로나에 우크라이나 전쟁으로 침체

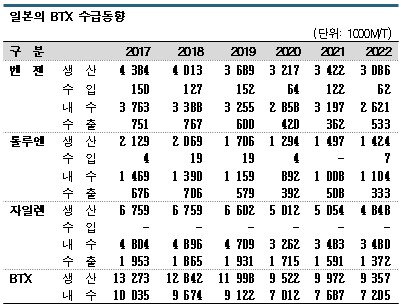

일본은 BTX 수요가 2017년 벤젠 451만4000톤, 톨루엔 214만5000톤, 자일렌 675만7000톤으로 총 1341만6000톤에 달해 사상 최대치를 기록했다.

이후에도 2019년까지 1300만톤대를 유지했으나 중국이 P-X 신증설 투자를 본격화하고 코로나19(신종 코로나바이러스 감염증) 팬데믹(Pandemic: 세계적 대유행)으로 경제활동이 정체된 영향으로 2020년 953만9000톤으로 22.0% 급감하며 24년만에 1000만톤대가 붕괴됐다.

2021년에는 코로나19 영향이 약화되며 벤젠, 자일렌 수출을 제외하고 나머지 수요는 증가로 전환됨으로써 1014만9000톤으로 6.0% 증가했고 일부 유도제품은 2019년 수준을 되찾았다.

하지만, 2022년 수요가 944만2000톤으로 7.0% 감소함으로써 2020년 기록을 10만톤 하회했을 뿐만 아니라 1000만톤 아래로 다시 급감한 것으로 파악된다.

중국이 제로코로나 정책을 강행하며 경제가 심각한 수준으로 침체됐으나 유도제품 신증설 투자를 멈추지 않았고 러시아의 우크라이나 침공으로 글로벌 경제를 둘러싼 불확실성이 확대되며 수요가 감소한 영향으로 파악되고 있다.

2023년에는 2022년과 비슷한 수준을 나타내며 내수 720만5000톤에 수출 223만5000톤으로 전체 수요가 944만톤에 그칠 것으로 예상되고 있다.

벤젠, SM 수요 부진으로 내수 급감

일본은 2022년 벤젠 수요가 315만4000톤으로 11.0% 감소했다.

내수가 262만1000톤으로 18.0% 급감하며 수출이 53만3000톤으로 50.0% 가까이 급증한 영향을 상쇄한 것으로 파악되고 있다. 수출은 미국이 16만8000톤으로 31.0%, 중국은 16만5000톤으로 92.0%, 타이완은 13만7000톤으로 16.0% 증가했다.

다만, 내수 중 최대 유도제품인 SM용은 123만5000톤으로 21.0% 급감했고 수출도 크게 줄었다.

중국은 2020년부터 SM 신증설 투자를 적극화하고 있으며 2022년 생산능력을 300만톤 이상 추가함으로써 일본 수요 침체에 큰 영향을 미쳤다.

일본 재무성에 따르면, SM 수출은 2022년 31만7000톤으로 39.0% 급감했다. 한국 수출이 23만4000톤으로 6.0% 늘었으나 중국이 6만8000톤으로 71.0%, 타이완 역시 1만5000톤으로 78.0% 격감한 것으로 나타났다. SM 유도제품은 PS(Polystyrene), ABS(Acrylonitrile Butadiene Styrene), 합성고무 등이 대표적이다.

SM 외에는 BPA(Bisphenol-A), 페놀수지(Phenolic Resin) 원료용 페놀(Phenol)/큐멘(Cumene)용 내수가 70만톤으로 14.0% 감소했고 카프로락탐(Caprolactam), 아디핀산(Adipic Acid), 용제용 사이클로헥산(Cyclohexane) 역시 26만5000톤으로 22.0% 줄었다.

우레탄(Urethane) 원료 MDI(Methylene di-para-Phenylene Isocyanate)/아닐린(Aniline)용 내수는 30만5000톤으로 5.0%, UPR(Unsaturated Polyester Resin)과 가소제용으로 사용되는 무수말레인산(Maleic Anhydride)용은 6만5000톤으로 7.0% 감소했다.

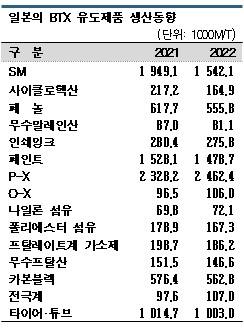

일본은 벤젠 생산능력이 2021년 말 기준 502만2000톤에 달했으나 유도제품은 2022년 10월 스미토모케미칼(Sumitomo Chemical)이 카프로락탐 8만5000톤을 가동중단했다. 다만, 중간원료인 사이클로헥산은 생산 및 판매를 계속하고 있다.

SM은 다이요오일(Taiyo Oil)이 37만톤 가동중단 및 철수를 결정해 앞으로 생산기업 4사 160만톤 체제로 전환될 것으로 예상된다.

아시아 벤젠 시황은 2022년 중반 급등해 톤당 1400달러를 넘었다. 중국 화둥지구 재고 감소와 미국가격 급등에 따른 것으로 나프타(Naphtha)와의 스프레드는 600달러 이상으로 크게 확대됐다. P-X 역시 같은 시기 급등해 나프타와 스프레드가 600달러 이상으로 벌어진 바 있다.

중국은 2022년 벤젠 수입이 332만2000톤으로 12.0% 증가하며 사상 최대 기록을 넘어섰다.

톨루엔, 불균화/탈알킬용 수요 회복 “기대”

톨루엔은 2022년 일본 내수가 110만4000톤으로 증가했으나 수출이 33만3000톤으로 34.0% 급감함으로써 전체 수요가 143만7000톤으로 5.0% 감소했다.

톨루엔은 불균화 반응, 탈알킬 반응을 통해 벤젠, 자일렌으로 변환되며 2022년에는 불균화/탈알킬용 내수가 42만톤을 기록해 2018년의 70만톤 수준에서 크게 줄어든 것으로 파악되고 있다.

중국이 P-X 신증설을 적극화하며 P-X 수출이 2020년부터 감소한 영향도 큰 것으로 판단된다.

다만, 중국의 신증설 프로젝트가 일단락된 2024년 이후에는 글로벌 폴리에스터(Polyester) 수요 증가에 따라 불균화/탈알킬용 수요가 연평균 2-3% 증가할 것으로 기대되고 있다.

다만, 중국의 신증설 프로젝트가 일단락된 2024년 이후에는 글로벌 폴리에스터(Polyester) 수요 증가에 따라 불균화/탈알킬용 수요가 연평균 2-3% 증가할 것으로 기대되고 있다.

페인트‧잉크 용제 내수는 20만톤으로 2.0% 감소했으나 비교적 안정적인 편이며 TDI(Toluene Diisocyanate)용 내수는 8만톤으로 6.0% 줄었다.

휘발유 기재용은 40만4000톤으로 35.0% 급증했다.

수출은 중국이 1만2000톤으로 74.0% 한국이 30만5000톤으로 32.0% 격감한 반면, 타이완은 1만6000톤으로 7.0% 증가했다. 다만, 불균화/탈알킬용과 마찬가지로 조만간 회복이 가능할 것으로 예상되고 있다.

일본은 톨루엔 생산능력이 2021년 말 기준 208만5000톤이었고 도소(Tosoh)가 2023년 4월까지 TDI 2만5000톤 가동을 중단한다고 선언해 파장이 예상된다.

자일렌, 2024년 이후 수요 증가로 전환…

자일렌은 2022년 내수가 348만톤으로 2021년과 비슷한 수준을 유지했으나 수출이 137만1000톤으로 14.0% 줄어 전체 수요가 485만1000톤으로 4.0% 감소했다.

이성화용 내수는 328만톤이었다. 2019년까지 450만톤은 유지했으나 톨루엔의 불균화/탈알킬용 내수와 마찬가지로 중국 P-X 신증설 영향을 받아 2020년부터 감소세를 계속하고 있는 것으로 파악된다.

자일렌 수출은 한국이 56만7000톤으로 31.0% 격감했고 중국은 55만3000톤으로 22.0% 증가한 가운데 타이완은 24만1000톤으로 22.0% 줄어든 것으로 나타났다.

전반적으로는 2020년 이후 중국 P-X 신증설 영향이 확대되면서 감소세를 계속하고 있는 것으로 파악된다.

일본 자일렌 생산능력은 2021년 말 기준 828만9000톤이다.

폴리에스터 원료 P-X는 중국을 중심으로 대규모 신증설 플랜트가 잇달아 가동을 시작하고 있다.

2019년 3월 Hengli Petrochemical이 450만톤을, 12월 Zhejiang Petrochemical이 400만톤을 가동했으며 Hengyi Petrochemical은 브루나이에서 150만톤을 추가했다. Zhejiang Petrochemical은 2021년 초 No.2 250만톤을 가동했다.

중국은 PTA(Purified Terephthalic Acid) 생산을 확대하며 원료 P-X 수입이 2018년 1600만톤에 근접할 정도로 크게 늘었으나 2019년 감소로 전환돼 2022년에는 1058만2000톤에 그쳤다. 2018년 대비 500만톤 이상 격감한 것으로 파악된다.

일본 P-X 수출은 시황 악화로 대규모 감축이 진행됐던 2014년 300만톤대가 붕괴되고 2016년 300만톤을 회복한 다음 2019년까지 300만톤대를 유지했다. 그러나 2020년 211만5000톤으로 30.0% 격감했고 2021년 205만9000톤, 2022년 226만4000톤으로 감소세를 나타내고 있다.

일본은 P-X 생산능력이 2021년 말 327만1000톤, 2022년 생산량은 246만2000톤을 기록했다.

미쓰이케미칼(Mitsui Chemicals)은 2023년 8월까지 40만톤 가동을 중단하고 일본에서 PTA 생산을 종료했으나 타이 생산제품을 수입해 판매체제는 유지하고 있는 것으로 알려졌다. (K)