LDPE(Low-Density Polyethylene)는 다시 하락했다.

아시아 LDPE 시장은 국제유가가 배럴당 90달러대로 폭락한 가운데 인디아 공급물량이 중국으로 몰리면서 공급과잉이 확대되고 있다.

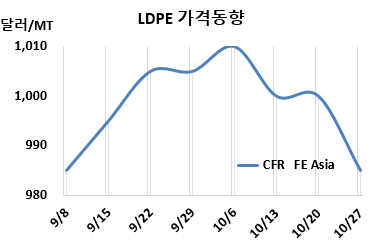

LDPE 시세는 10월25일 CFR FE Asia가 톤당 985달러로 15달러 하락했고 CFR SE Asia는 1015달러로 20달러 떨어졌다. CFR India는 1005달러로 변동이 없었다.

유럽은 10월27일 FD NWE 톤당 1190유로로 보합세를 형성했다.

국제유가가 10월25일 브렌트유(Brent) 기준 배럴당 90.13달러로 폭락한 가운데 인디아 수입물량이 중국으로 쏠리면서 공급과잉으로 이어졌고 전반적인 수요 위축까지 더해져 하락으로 이어졌다.

중국은 2023년 10월 LDPE 수입량이 9월에 비해 12-13% 증가했고, 수출량도 4% 늘어났다.

11월 중국에 공급하는 필름(Film) 그레이드는 사우디가 CFR 980-1000달러를 제시했다. 동남아에는 중동이 CFR 1000-1010달러로 20달러 낮게 요구했다.

원료 에틸렌(Ethylene)은 10월24일 CFR NE Asia 톤당 880달러로 변동이 없었으나 CFR SE Asia는 960달러로 40달러 상승했다. LDPE(CFR FE Asia)와 에틸렌(CFR NE Asia)의 스프레드는 톤당 105달러로 15달러 줄어들어 손익분기점 150달러 밑돌면서 적자가 계속되고 있는 것으로 분석된다.

중국 내수가격은 Daqing Petrochemical, Lanzhou Petrochemical이 톤당 9350위안을 유지했고, Yangzi BASF는 9200위안으로 100위안 인하했으며, Maoming Petrochemical은 9100위안을 유지했다.

Sinopec Yanshan Petrochemical은 베이징(Beijing) 소재 No.4 LDPE 10만톤 플랜트를 10월23일 정기보수에 들어갔다. 반면, Zhongtian Hechuang Chemical은 10월18일 정기보수에 들어간 LDPE 12만톤 플랜트를 최근 재가동했다.

타이 PTT Global Chemical은 9월 중순 정기보수에 들어간 맵타풋(Map Ta Phut) 소재 LDPE 30만톤 플랜트를 10월 중순 재가동했다. SCG Chemicals은 10월 초 정기보수에 들어간 맵타풋 소재 LDPE 16만톤 플랜트를 10월 하순 재가동한 후 100% 풀가동하고 있다.

롯데티탄(Lotte Chemical Titan)은 말레이지아 소재 LDPE 23만톤 플랜트 가동률을 4월 말부터 75-85%로 낮추어 가동하고 있다. <박한솔 책임연구원>