중국, 2027년까지 에틸렌 3000만톤 확대 … 가동률 80% 이하 계속

석유화학산업은 저가동 체제가 장기간 이어질 것으로 예상된다.

석유화학기업들은 중국발 공급과잉에 밀려 NCC(Naphtha Cracking Center) 가동률을 계속 낮추고 있으며 2023년 6월 가동률은 2002년 이래 최초로 67.4%까지 급락했다.

그러나 중국은 2023년부터 5년 동안 에틸렌(Ethylene) 생산능력을 약 3000만톤 추가할 예정이며 공급과잉이 더욱 심화돼 국내 뿐만 아니라 아시아 전체 NCC 가동률이 평균 80% 이하에 머무르는 상황이 장기화될 것으로 예상되고 있다.

Yulong Petrochemical은 아람코(Saudi Aramco)로부터 출자를 받았으며 산둥성(Shandong)에 2024년 완공을 목표로 석유정제‧석유화학 일체화 단지를 건설하고 있다. NCC를 2기 동시에 건설함으로써 에틸렌 생산능력을 300만톤 확대할 예정이다.

사이노펙(Sinopec)은 2023년 11월 자회사 Qilu Petrochemical를 통해 에틸렌 생산능력을 180만톤으로 2배 확대하는 신규 일체화 프로젝트를  공개한데 이어 닝보(Ningbo)에 에틸렌 생산능력 150만톤, 마오밍(Mowming)에는 100만톤의 신규 스팀 크래커를 건설하기로 했다. 사이노펙이 2027년까지 계획하고 있는 에틸렌 생산능력 증설 폭은 1200만톤 수준으로 중국 전체 증설 계획 중 30%에 달하고 있다.

공개한데 이어 닝보(Ningbo)에 에틸렌 생산능력 150만톤, 마오밍(Mowming)에는 100만톤의 신규 스팀 크래커를 건설하기로 했다. 사이노펙이 2027년까지 계획하고 있는 에틸렌 생산능력 증설 폭은 1200만톤 수준으로 중국 전체 증설 계획 중 30%에 달하고 있다.

중국은 일부 완공 시기가 불확실한 계획이 있음에도 불구하고 정부 정책 방향이 크게 변경되지 않는 이상 에틸렌 생산능력을 2027년까지 CTO(Coal to Olefin)를 포함해 3000만톤 확대할 것으로 예상된다.

특히, 정부가 탄소중립 목표로 2030년을 제시하며 2026년부터 시행할 15차 5개년계획에서 투자 인가 취득 조건을 상향할 것으로 예상됨에 따라 2025년 이전까지 새로운 에틸렌 신증설 투자 계획을 공개하는 곳이 쇄도할 것으로 파악되고 있다.

중국이 끊임없이 석유화학 신증설을 추진하면서 NCC, CTO, MTO(Methanol to Olefin), PDH(Propane Dehydrogenation) 등 동북아 지역의 올레핀 생산설비 가동률은 평균 80%를 하회하고 있다.

중국은 NCC 가동률이 90%에 도달하는 곳이 거의 없고 겨울 들어 프로판(Propane) 가격이 상승하며 PDH 가동률도 60%대에 머무르고 있다.

그러나 국내 석유화학산업은 중국처럼 설비 혹은 원료 특성에 따른 개별적 요인이 아닌 중국발 공급과잉 때문에 가동률이 급락했으며 다른 동북아 지역에 비해 타격 정도가 훨씬 큰 것으로 평가된다.

국내 석유화학기업들은 중국 수요 증가를 기대하고 2021-2022년 에틸렌 생산능력을 20% 확대했으나 중국이 자급화 전략을 강화하며 한국산 올레핀 및 유도제품 수입을 줄이면서 수익 악화가 계속되고 있다.

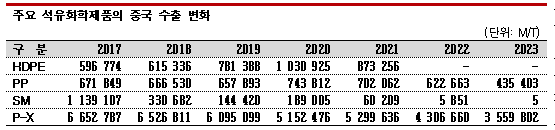

중국은 한국산 P-X(Para-Xylene) 수입 의존도가 2018-2019년 60%에서 2022년 40%로 하락한데 이어 2023년 20%로 추가 하락한 것으로 추정되며, 벤젠(Benzene) 유도제품 중 SM(Styrene Monomer)은 주요 수입국 포지션을 종료하고 2025년 순수출국으로 전환될 것으로 예상되고 있다.

중국 수요 감소로 수출이 어려워짐에 따라 LG화학은 2021년 완공한 여수 No.2 NCC 매각을 검토했으며 디스플레이 필름 사업을 중국기업 2사에게 매각했다.

동남아 역시 중국발 공급과잉으로 타격을 받고 있다.

싱가폴에서는 쉘(Shell)이 부콤(Bukom), 주롱(Jurong) 소재 정유공장과 석유화학 자산 매각을 추진하고 있으며 CNOOC, 완후아케미칼(Wanhua Chemical) 등 중국기업이 인수 후보로 유력시되고 있다. 쉘은 싱가폴 올레핀 생산 비중이 20% 이상이며 1962년 가동한 부콤 정유공장이 동남아 에너지 허브 역할을 수행하고 있다.

인도네시아에서는 CAP(Chandra Asri Petrochemical)가 PVC(Polyvinyl Chloride) 사업화를 준비하고 있다. 현재 에틸렌을 PVC 원료용으로 공급하며 다수의 수요기업을 두고 있으나 2022년 적자전환 및 대규모 에틸렌 크래커 건설을 위한 CAP2 프로젝트 자금 조달난을 거치며 기존 수요기업과의 경쟁을 불사하고 상대적으로 수익성이 양호한 CA(Chlor-Alkali) 사업 진출을 검토하고 있는 것으로 파악된다.

일본은 2022년 8월부터 16개월 연속 스팀 크래커 가동률이 90%를 하회했으며 석유화학 메이저 미쓰이케미칼(Mitsui Chemicals)과 스미토모케미칼(Sumitomo Chemical)은 폴리올레핀(Polyolefin) 통합을 검토하고 있다.

양사는 2002-2003년에도 전체 통합을 전제로 폴리올레핀 판매 사업 합작을 추진했으나 실제 합작기업 설립까지 나아가지 못했다. 그러나 앞으로도 중국이 석유화학 자급화 전략을 강화할 것으로 예상되고 세계적으로는 탄소중립 전환 압박이 확대되고 있어 사업구조 개혁을 서두르고 있다. (강윤화 책임기자)