실질 GDP 성장률 3%포인트 하락 … 글로벌 메이저 투자 기대

베트남 화학산업이 회복할지 주목된다.

베트남은 인구가 1억명을 돌파하면서 내수시장이 성장하고 글로벌 공급망 중 가공기지 포지션을 확보해 성장을 이어가고 있으며 2023년 실질 GDP(국내총생산) 성장률 5.05%를 기록했다.

그러나 2022년 8%를 웃돌던 경제성장률을 고려하면 성장이 크게 둔화된 것이다. 수출입은 모두 2022년 대비 감소했고 부동산 침체 등이 경기에 악영향을 미친 것으로 파악된다.

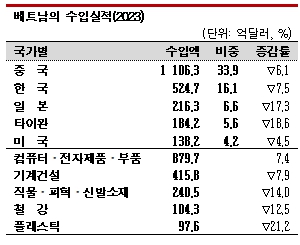

베트남 관세총국에 따르면, 2023년 수출액은 3547억달러로 전년대비 4.6% 감소했으며 가장 비중이 큰 미국, 독일 수출액이 각각 10% 이상 급감했다.

수출 가공산업을 제외한 주요 산업군도 고전을 면치 못했다.

수출 가공산업을 제외한 주요 산업군도 고전을 면치 못했다.

베트남 이륜자동차협회에 따르면, 코로나19(신종 코로나바이러스 감염증) 이전 300만대를 기록하던 이륜차 판매량은 2023년 251만6212대로 전년대비 16.2% 급감했다.

또 베트남 최대 명절 뗏(음력 1월1-3일) 기간에 주요기업들이 선물 예산을 줄이는 등 소비심리 절약 풍조가 확대됐으며 사무기기, 봉제·구두 관련 등 주요 부문에서도 성장이 둔화된 것으로 나타났다.

여기에 부동산 및 인프라 건설 계획이 대부분 연기됨에 따라 건축자재 거래가 정체됐고 결국 원료 수요 감소로 이어지고 있다.

특히, 베트남 GDP에서 차지하는 비중이 약 20%에 달하는 삼성전자 베트남 스마트폰 공장은 글로벌 시장 침체로 매출이 급감했으며 베트남은 전화기·휴대전화·부품 수입액이 60%, 플래스틱 원료는 20% 이상 줄어든 것으로 나타났다.

화학원료 및 화학제품 수입액 역시 10% 이상 감소하는 등 화학산업 역시 최근 수요 감소에 직면한 것으로 판단된다.

베트남 화학산업은 중국으로부터 유입되는 저가제품과의 경쟁으로 폴리머 가격이 동남아에서 가장 낮은 수준으로 떨어지는 등 사업 환경이 악화되고 있다.

SCG(Siam Cement Group)는 바리어붕따우(Ba Ria–Vung Tau) 롱손(Long Son) 석유화학단지 상업가동 일정을 2023년 2분기에서 2024년으로 연기했다. 안전성 확보 및 디지털 기술 도입 등을 이유로 밝혔으나 시황 악화에 따른 수익성 확보 문제가 발목을 잡은 것으로 판단된다.

SCG에 따르면, 2023년 12월 플랜트의 모든 시스템을 가동하는 시험가동을 개시하고 2024년 1월 가동률을 95% 이상으로 올렸으며 폴리머는 대부분 상업가동에 가까운 상태이다.

다만, 베트남은 생산기지로서의 경쟁력이 여전히 높게 평가된다.

광학 관련 대형투자에 나선 LG이노텍을 시작으로 글로벌 최대 전자기기 위탁생산(EMS) 메이저인 타이완 폭스콘(Foxconn)이 전기자동차(EV) 부품 투자를, 중국 비야디(BYD)가 통신기기 관련 설비투자를 추진하는 등 코로나19 이전을 방불케 하는 수준으로 최근 글로벌기업의 직접투자가 증가하고 있다.

화학산업에서는 SK케미칼이 2025년 북부 하이퐁(Hai Phong)에서 생분해성 플래스틱 PBAT(Polybutylene Adipate-co-Terephthalate) 생산을 시작한다.

일본 도소(Tosoh)는 우레탄(Urethane) 원료 MDI(Methylene di-para-Phenylene Isocyanate) 증류 분리 스플리터 건설을 발표했다. 2026년 10월 상업가동 예정이며 베트남에 다수 소재한 신발·옷 등 스포츠용품 공장으로부터 수요를 확보할 수 있을 것으로 기대하고 있다.

중국 역시 베트남 진출을 확대하고 있다. 특히, PVC(Polyvinyl Chloride) 벽재·바닥재를 생산하는 공장 건설이 잇따르고 있으며 제조업 저변 확대가 원료·소재 수요에 호재로 작용할 것으로 예상된다.

미국의 반도체 공급망 재편 전략도 긍정적 요소로 평가되고 있다.

조 바이든 미국 대통령은 2023년 9월 응우옌푸쫑 베트남 공산당 총비서와 반도체 분야에서 협력하는 방안에 대해 합의했으며 엔비디아(NVIDIA)가 반도체 설계 및 AI(인공지능) 개발, 인재 육성 사업장 건설을 검토하고 있어 앞으로도 미국기업들이 반도체 후공정을 중심으로 사업기회 확대에 나설 것으로 전망되고 있다.

한편, 베트남 정부는 경기 회복에 대한 기대감이 고조되는 가운데 2024년 1월 생산자 책임 재활용 제도(EPR)를 도입했고 플래스틱 용기포장을 최초 대상 품목에 포함시키는 등 폐기물 규제를 강화하고 있다.

EPR 제도에 따라 생산·수입·OEM(주문자 상표 부착 생산) 등 관련기업은 판매되는 최종제품의 20%에 해당하는 폐기물 리사이클 또는 일정한 부담금 의무가 부과돼 코스트 부담 증가가 불가피해지고 있다.

그러나 일부에서는 리사이클 처리능력 및 관련 인프라가 부족한 베트남 환경을 고려할 때 새로운 사업기회가 창출될 것으로 기대하고 있다. (윤우성 기자)