|

CFR India 1140달러로 60달러 폭락 … 동남아 제외 하락세

박한솔 책임연구원

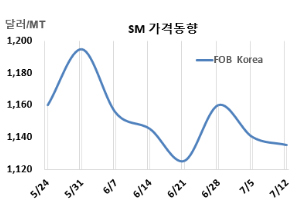

화학뉴스 2024.07.17 SM(Styrene Monomer)은 하락했다.

SM 시세는 7월12일 FOB Korea가 톤당 1135달러로 5달러 하락했고, CFR SE Asia는 1195달러로 10달러 상승했다. CFR China는 1145달러로 5달러, CFR Taiwan은 1175달러로 10달러 떨어졌고, CFR India는 1140달러로 60달러 폭락했다. 표, 그래프: <SM 가격동향> |

| 제목 | 날짜 | 첨부 | 스크랩 |

|---|---|---|---|

| [무기화학/CA] 공업염, 인디아가 아시아 CA 시장 공략 | 2026-02-12 | ||

| [석유화학] SM, 벤젠 약세에 구매심리 위축되며 ‘하락’ | 2026-02-12 | ||

| [폴리머] PS, 인디아 수요 증가로 수출 감소 폭 방어 | 2026-02-05 | ||

| [석유화학] SM, 10개월 최고치 경신 후 ‘상승 폭 둔화’ | 2026-02-05 | ||

| [제약] 중국, 인디아 넘어 API 강대국으로 성장한다! | 2026-02-04 |