LLDPE(Linear Low-Density Polyethylene)는 하락했다.

아시아 LLDPE 시장은 국제유가가 81달러대로 하락한 가운데 운임 하락과 중국 재가동과 재고 증가로 공급량이 많아지며 하락했다.

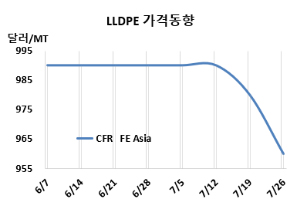

LLDPE 시세는 7월24일 CFR FE Asia가 톤당 960달러로 20달러, CFR SE Asia는 1015달러로 10달러 하락했다. CFR S Asia는 1000달러로 10달러 떨어졌다. 유럽은 7월26일 톤당 FD NWE 1150유로로 20유로 올랐다.

이스라엘과 하마스 간의 중단된 휴전 협상이 재개될 것으로 예상되며, 이는 중동에서 발생할 수 있는 석유 공급 중단에 대한 우려를 완화시킬 것으로 보인다. 또한, 글로벌 지정학적 변동성이 증가함에 따라 미국 달러는 국제 투자자들 사이에서 안전 자산으로서의 매력을 높여 그 가치는 계속해서 상승하고 있다. 변화하는 글로벌 지정학적 역학 관계와 혼재된 시장 신호가 원유 가격에 하락 위험을 초래하는 중요한 요소로 간주되면서 국제유가 가격은 7월24일 브렌트유(Brent) 기준 배럴당 81.71달러로 하락했다.

일부 해운 루트에서 화물 운임이 완화되어 운송 비용을 크게 낮추고 무역 흐름을 정상화할 될 것으로 예상되며, 중국 시장은 최근 하락세를 보였고, 비수기에 구매자들은 필요에 따른 구매를 하였다. 이번 주에는 해외 공급업체들이 가격 협상을 시도했으나 성사된 거래는 많지 않았다. 최근 몇몇 공장의 가동과 재고 증가로 인해 공급 압박이 증가했다. 전반적인 시장 심리는 여전히 하락세를 보이며, 다운스트림 공장의 가동률이 낮아지고 원료 수급이 둔화되고 있다.

동남아에서는 8월 물량에 대한 협상이 시작되면서 가격이 소폭 하락했다. 정기보수 및 비정기보수 후 공장이 재가동되면서 지역 PE(Polyethylene) 공급이 증가했다. 현지 판매자들은 지난 2-3주 동안 점진적으로 PE 가격을 인하해 수입 물량에 대한 구매를 줄였다. 원자재 및 운임 비용 상승으로 인해 마진이 줄어들었음에도 불구하고, 지역 생산자들은 시장에서 구매자를 유인하기 위해 할인 혜택을 연장했다. 그럼에도 구매자들은 이달 초부터 수입 가격이 하락 추세를 보이면서 신중한 태도를 취하고 있다. 역외물량이 한 달 이상 공백 후 동남아시아 항구에 도착할 것으로 예상되며, 구매자들은 베트남의 새로운 생산 시설 시작과 함께 지역 공급 증가로 인해 가격이 추가 하락할 것으로 보고 있다.

또한 변동성 있는 수입 가격은 중소형 가공업체들이 경쟁력 있는 가격으로 국내에서 PE 수지를 조달하게 만들 수 있다. 올해는 거시경제 부진으로 인해 지역의 완제품 소비가 감소했다. 주로 수출 무역에 종사하는 가공업체들은 운임 상승으로 인해 서방으로 향하는 수출 화물이 지연되면서 완제품 재고가 늘어나고 있다.

인디아에서는 7-8월 물량 협상이 대부분 완료됨에 따라 중순 기간 동안 거래 활동이 거의 없어 하락했고, 구매자들은 다음 주에 중동 생산업체로부터 새로운 제안을 기다리고 있다. 시장 참가자들은 몬순(Monsoon) 때문에 9월 말까지 수요가 침체될 것으로 예측했다. 우기가 한창인 가운데 재고 보충에 대한 관심이 줄어들었다. 날씨와 다운스트림 부진은 인디아 가공업체들의 가동률 감소로 이어질 수 있다. 제조업 및 산업 부문에서 활동이 제한되어 다운스트림 최종 사용자들이 PE 구매를 꺼리고 있다.

8월 중국에 공급하는 필름(Film) 그레이드에 대해 사우디가 CFR 940-950달러, 중동이 CFR 970-980달러를 제시했다. 베트남에는 중동이 CFR 1000-1030달러를 요구했다. 인디아에는 중동이 990-1000달러, 사우디가 1010달러를 제시했다.

에틸렌(Ethylene)은 CFR NE Asia 855달러, CFR SE Asia는 925달러로 변동이 없었다. LLDPE(CFR FE Asia)와 에틸렌(CFR NE Asia)의 스프레드는 105달러로 줄어들면서, 손익분기점 150달러 밑으로 적자가 심화될 것으로 분석된다.

중국 내수가격은 일부 하락했다.

Daqing Petrochemical, Fushun Petrochemical, Jilin Petrochemical은 8450위안으로 변동이 없었고, Yangzi Petrochemical은 8400위안, Wanhua Chemical은 8600위안으로 각각 100위안 인하했다.

중국 Wanhua Chemical Group은 산둥성(Shandong) 옌타이(Yantai) 소재 LLDPE 45만톤 플랜트를 7월1일, PetroChina Lanzhou Petrochemical은 위린(Yulin) 소재 LLDPE/HDPE(High-Density PE) 40만톤 스윙 플랜트를 7월 중순 정기보수 들어갔다. Zhongtian Hechuang은 내몽골자치구(Inner Mongolia) 어얼둬쓰(Ordos) 소재 LLDPE 30만톤 플랜트를 6월17일-7월말 일정으로 정기보수 들어갔다. <박한솔 책임연구원>