PVC(Polyvinyl Chloride)는 인디아만 올랐다.

아시아 PVC 시장은 국제유가가 배럴당 72달러로 소폭 상승한 가운데 반덤핑 관세 및 BIS(인디아 공업규격) 불확실성으로 수입 제안이 줄어들면서 상승했다.

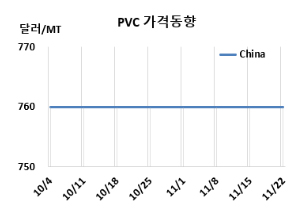

PVC 시세는 11월20일 CFR China가 톤당 760달러, CFR SE Asia는 778달러로 변동이 없었다. CFR India도 815달러로 15달러 상승했다. 유럽은 11월22일 FD NWE 톤당 885유로로 변동이 없었다.

러시아와 우크라이나 간의 긴장이 고조되면서 글로벌 지정학적 리스크가 증가하여 국제 유가가 상승했지만 노르웨이의 주요 해상 유전에서 원유 생산이 재개되면서 가격 상승이 제한되면서 국제유가는 11월20일 브렌트유(Brent) 기준 배럴당 72.81달러로 소폭 상승했다.

에너지 비용 상승과 제한적인 수입 제안으로 가격이 상승했으며, 수입 물량의 공급이 감소하면서 수요가 약세임에도 불구하고 시장에 상승 압력을 가했다.

인디아 시장은 반덤핑 관세와 2024년 12월24일 BIS 인증 의무와 관련된 정부 입장이 확실하지 않으면서 수입 활동이 저조했다. 시장 참여자들은 아시아 공급업체들의 12월 선적분에 대한 신규 제안을 기다리며 대체로 관망세를 유지했다. 그러나 BIS 관련된 예상되는 복잡성으로 인해 제안이 지연되고 있다. 이러한 신중한 태도는 규제와 가격의 불확실성 속에서 구매를 결정하지 않으려는 현재 시장의 움직임을 반영하고 있다.

에틸렌(Ethylene)은 CFR NE Asia 톤당 865달러로 변동이 없었고, CFR SE Asia 920달러로 20달러 하락했다. EDC(Ethylene Dichloride)는 CFR China 280달러, CFR SE Asia는 290달러로 변동이 없었고, VCM(Vinyl Chloride Monomer)은 CFR China가 570달러, CFR SE Asia는 610달러로 보합세를 형성했다.

중국 내수가격은 에틸렌 베이스가 톤당 5225위안으로 25위안 하락했으나, 카바이드(Carbide) 베이스가 5210위안으로 60위안 상승했다.

중국 Guangxi Huayi는 광시 좡족 자치구(Guangxi) 소재 PVC 40만톤 플랜트를 11월19일 약 일주일간 정기보수 들어갔다. Ningbo Hanwha는 닝보(Ningbo) 소재 PVC 40만톤 플랜트를 12월14-28일 정기보수할 예정이다. Tianjin LG Bohai Chemical은 11월2일 정기보수 들어간 다구(Dagu) 소재 PVC 40만톤 플랜트를 11월12일 재가동했다. 타이 Thai Plastic and Chemicals은 맵타풋(Map Ta Phut) 소재 PVC 53만톤 플랜트를 11월 원료 문제로 가동률을 감축했다. <박한솔 책임연구원>