6100위안에서 4800위안으로 급락 … P-X는 900달러 이하 약세 계속

PTA(Purified Terephthalic Acid) 가격이 낮은 수준에서 머무르고 있다.

중국 PTA 가격은 주요 생산기업들이 봄철 이후 높은 가동 체제를 유지했고 여름 들어 중국 내륙부 메이저가 가동을 재개한 영향으로 약세를 이어가고 있다.

소비심리 둔화로 합성섬유 수요 부진이 심화되면서 8월 급락했고 일부 생산기업들이 가동률을 낮추면서 9월 둘째주 소폭 반등했으나 앞으로도 크게 상승할 가능성은 희박한 것으로 판단된다.

중국은 아시아 최대의 PTA 소비국으로 수요 중 80%는 폴리에스터(Polyester) 섬유용, 나머지 20% 정도는 PET(Polyethylene Terephthalate) 병과 같이 수지 가공제품용으로 투입하고 있다.

2024년에는 춘절 이후에도 소비심리 냉각이 계속되며 수요가 되살아나지 못했고 2023년 말부터 이어진 재고과잉 상태로 장기간에 걸쳐 약세가 이어지고 있다.

그러나 PTA 생산기업들은 여름철 PET병 생산 증가에 기대를 걸며 PTA 가동률을 높였고 가을까지도 대체로 높은 수준을 유지한 것으로 파악된다.

다만, PTA 공급과잉은 수요 감소보다는 주로 중국 메이저의 공급 확대 영향이 더 큰 것으로 평가된다.

2024년 봄 세계 최대 생산능력을 갖춘 Yizheng Chemical Fibre가 신규 300만톤 플랜트 가동을 시작했고, Formosa Ningbo의 150만톤 플랜트도 출하를 개시했기 때문이다.

6월에는 중국 내륙부 충칭(Chongqing)에서 Penglai Petrochemical이 90만톤을 신규 가동했고 일시적으로 가동을 중단한 적도 있으나 생산을 꾸준히 이어가고 있다.

중국기업들의 생산 확대로 PTA는 폴리에스터 섬유용 수요 부진 속에서도 공급이 충분하며 원료 나프타(Naphtha)와 P-X(Para-Xylene) 가격이 하락하면서 8월에는 큰 폭의 하락세를 나타냈다.

대다수 생산기업들이 수출로 대응했으나 2023년 하반기부터 주요 수입국인 인디아가 중국산 수입을 줄이고 있어 채산성 개선이 쉽지 않았던 것으로 파악된다.

P-X 가격이 하락하면 PTA 가동률을 낮추고 일정 시간이 흐른 후 P-X 가격이 반등하면 PTA도 함께 상승하는 것이 일반적이나 현재는 P-X 하락에도 PTA 가동률 조정 폭이 작아 하락세가 장기간 이어지고 있다.

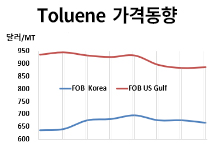

아시아 P-X 가격은 1월 1000달러에서 4월 한때 1030달러까지 상승했으나 7월 초 하락세에 속도가 붙으며 8월 이후 꾸준히 하락했고 9월 800달러를 하회할 만큼 약세를 계속하다가 10월 초 840-850달러를 회복했다.

앞으로 다운스트림 수급이 개선되면 상승할 여지가 있으나 수급이 개선될 때까지 시차가 있으면 재고 영향을 피할 수 없기 때문에 쉽게 상승하지는 못할 것으로 예상되고 있다.

중국 P-X 가격 역시 7월 말 톤당 8800위안 전후에서 9월 말 7800위안대 초반으로 하락했다.

8월 말 일부 PTA 생산기업들이 가동을 중단했고 재가동 일정을 2개월 이상 미루었으나 P-X 가격이 다시 상승할 수 있을지는 미지수이다.

신규 PTA 플랜트들이 대거 가동했을 뿐만 아니라 2023년 가동률이 80% 이하에 머물렀던 기존 PTA 플랜트들이 가동률을 85%로 끌어올리고, 다운스트림 폴리에스터 중합장치 고가동 체제 등이 P-X 가격에 영향을 미치고 있으나 중국이 P-X 생산을 확대하고 있어 쉽게 반등하지 못하고 있다.

중국은 P-X 수요가 4000만톤으로 900만톤 정도를 수입하고 있으나 수입량이 2018년 1600만톤에서 절반 가까이 급감한 것을 감안하면 자체 생산량을 상당수준 확대한 것으로 추정되고 있다.

그동안 중국에 P-X를 주력 수출했던 국가 입장에서는 수출처를 상실하는 것일 뿐만 아니라 무역시장에서 중국에 가격 주도권을 빼앗기게 되는 것이기 때문에 중국의 자급화 움직임이 주목되고 있다.

그러나 늦여름부터 가을‧겨울 시즌 의류용 폴리에스터 섬유 성수기가 시작되면 P-X 가격이 상승하는 것이 일반적이기 때문에 P-X와 나프타 스프레드는 당분간 톤당 260달러를 나타내고 2024년 평균 300-315달러를 유지해 채산성이 2023년 대비 극심하게 악화되지는 않을 것으로 판단된다.

다만, 국내 P-X 생산기업들은 이미 채산성 악화가 심각해 가동률을 낮추는 등 대응에 나서고 있으며 앞으로 폴리에스터 성수기가 시작돼도 나프타와의 스프레드가 250-300달러에 머무를 수 있기 때문에 시장 상황을 낙관하기는 어려운 단계라는 의견이 제기되고 있다.

해상운임과 인건비 등 코스트도 계속 상승하고 있기 때문에 스프레드가 300달러 이상을 유지하지 못한다면 충분한 채산성을 확보하기 어렵다는 것이 P-X 생산기업들의 입장이다. (강윤화 책임기자)