에틸렌(Ethylene)의 수익성이 양호한 상태를 유지하고 있다.

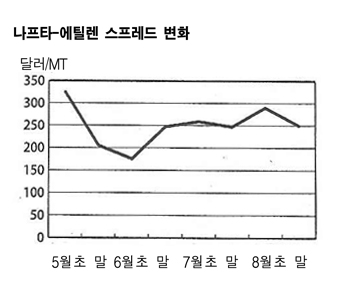

에틸렌 가격은 5월 이후 하락세를 지속해 나프타(Naphtha)와의 스프레드가 계속 축소돼 수익성이 악화됐으나 8월부터 상승세로 전환돼 스프레드가 크게 개선됐다.

7월부터 원유ㆍ나프타 가격이 2개월째 상승했으나 상승폭이 작았기 때문이다.

일반적으로 에틸렌-나프타 스프레드는 톤당 250달러가 적정수준으로 250달러 이하로 떨어지면 나프타 크래커의 채산성이 악화되는 것으로 평가되고 있다.

그러나 6-7월에는 나프타 시세가 CFR Japan 톤당 900달러, 에틸렌은 FOB Korea 톤당 1100달러 후반으로 스프레드가 300달러를 밑돌았다.

4월-5월 초에는 300달러대로 벌어졌지만 5월 중순부터 급속히 축소돼 5월 말부터 6월 초에는 100달러까지 떨어졌다.

이후 유도제품 시세가 회복됨에 따라 6월 초에는 200달러, 8월 초에는 300달러 수준, 그리고 8월 말에는 340달러 수준으로 벌어졌다.

이에 따라 한국을 비롯해 타이완, 일본 등 아시아 나프타 크래커의 가동률이 다시 상승하는 경향을 보이고 있다.

하지만, PE(Polyethylene) 등 유도제품은 마진이 극히 악화되고 있다. PE 가격은 8월 말 CFR FE Asia 톤당 1300달러 안팎으로 에틸렌 가격 수준에 불과해 생산할수록 적자가 커지는 양상을 보이고 있다.

다만, MEG(Monoethylene Glycol)를 중심으로 생산이 확대되면서 에틸렌 수요가 증가함으로써 올레핀도 감산체제에서 벗어나고 있으며 가동률이 상승하고 있다.

6월에는 나프타 가격이 CFR Japan 톤당 700달러에서 900달러 수준으로 200달러 이상 상승한 반면 에틸렌은 FOB Korea 톤당 900달러대를 유지해 스프레드가 100달러 수준으로 좁혀짐으로써 스팀 크래커의 채산성이 극도로 악화된 바 있다.

8월 이후 올레핀 시세가 상승한 것은 감산에 따라 공급이 줄어들고 나프타를 중심으로 원료가격이 크게 상승했기 때문으로 판단된다. <정세진 기자>