|

의약품, 화장품, 안료, 잉크, 점·접착제, 자동차소재, 전기·전자소재 등을 포괄하는 정밀화학산업은 리먼 브라더스 사태 이후 일본 동북지방 대지진, 타이의 대홍수, 신흥국가의 경기침체 등 직·간접적인 영향으로 험난한 사업 환경을 버텨왔다.

그러나 일본은 최근 엔저현상과 개인 소비심리 회복, 생산 마인드 개선 등으로 경기회복에 대한 긍정적인 전망이 제기되면서 정밀화학 관련기업들은 고부가가치화·고기능화 등을 통해 성장체제를 재구축하고 있다.

자동차·환경·헬스케어에 주목

정밀화학은 의약품, 화장품, 잉크, 점·접착제 등 안정적인 시장을 보유하고 있어 비교적 경기의 영향을 덜 받는 것으로 알려졌다.

그러나 리먼 브라더스 사태 이후 이어진 일본의 동북지방 대지진, 타이의 대홍수, 엔고 등이 잇따르면서 일본경제를 이끌어온 자동차 및 전기·전자산업은 회복이 불가능한 수준으로 악화됐고, 자동차 및 전기·전자산업의 부진은 정밀화학에도 악영향을 미쳐 정밀화학기업들은 중·장기계획 수정이 불가피해졌다.

일본은 오랫동안 경기회복의 실마리가 보이지 않았지만 아베노믹스의 영향으로 수출환경이 호전되고 정부의 경기부양책이 효과를 보면서 주가 상승과 더불어 개인소비 심리가 서서히 회복되고 있다.

해외에서도 장기간 침체된 미국 자동차 시장이 부활하는 등 경기회복 움직임이 가시화되면서 정밀화학 관련기업의 영업실적이 회복 기조를 보이고 있다.

경기회복 등 사업 확대를 위한 기반이 가까스로 정비됨에 따라 관련기업들은 기존사업의 수익성 향상과 신규 사업분야 창출 등 다시 성장전략을 추진하고 있다.

정밀화학사업 가운데 자동차 관련분야는 하이브리드자동차(HEV)와 전기자동차(EV) 등 친환경 자동차 보급이 확대됨에 따라 고품질, 고기능 정밀화학제품의 용도가 확대될 것으로 기대되고 있다.

스마트폰, 태블릿PC 등 휴대기, 리튬이온 2차전지(LiB: Lithium-ion Battery), OLED(Organic Light Emitting Diode) 등도 수요 증가가 확실시되고 있으며 환경, 신재생에너지, 의약, 헬스케어 등도 성장 가능성이 큰 것으로 판단되고 있다.

각종 경영환경의 위기 속에서도 정밀화학기업들은 연구개발(R&D)에 지속적으로 투자하는 등 신제품 및 신규시장 개척에 힘을 쏟아왔다.

원재료 가격과 소비세 증세를 앞둔 수요반등 등 시장 환경의 불투명성은 점차 줄어들고 있지만, 유럽의 채무 불이행 문제와 신흥국가의 경제성장 둔화 등 세계경제가 침체될 가능성이 여전히 남아 있다.

이에 따라 폭넓은 영역에서 활용이 기대되고 있는 정밀화학산업은 고부가가치화 및 고기능화에 대한 요구가 더욱 높아지고 있어 장기적인 관점을 가지고 새로운 시장을 창출할 수 있을지 중요한 국면을 맞이하고 있다.

화장품, 해외시장 중요성 확대

일본 경제산업성의 생산통계에 따르면, 2013년 화장품 매출액은 1조4287억엔으로 2012년에 비해 1.7% 증가하며 2년 연속 증가세를 나타냈다.

두피용 화장품은 매출비중이 가장 높은 샴푸가 부진하며 1.1% 감소했지만 두피용 클렌징크림, 헤어팩 등은 2.1% 늘어났다.

마무리 화장용은 파운데이션이 양호함으로써 1.9%, 특수용은 자외선차단제가 1.9% 증가했다.

일본 화장품 시장은 회복세로 전환돼 판매단가가 2013년 524엔으로 6엔 가량 상승했으며, 2014년 1월 매출액은 1037억엔으로 전년동기대비 6.6% 늘어났고 판매단가도 531엔을 기록했다.

Fiji Keizai의 시장조사에 따르면, 2013년 화장품 전문점, 약국, 방문판매는 줄어든 반면 드럭스토어, 통신판매, 양판점, 백화점, 업무용 판매는 급증했다.

소비세 인상의 영향은 제한적인 것으로 나타났으며 2014년 4월 인상을 앞두고 발생한 가수요를 얼마나 흡수했는지 주목되고 있다.

화장품 수출도 양호한 영업실적을 기록했다.

재무성 무역통계에 따르면, 2013년 수출액은 1437억엔으로 8.4% 증가했으며 동남아시아국가연합(ASEAN)이 193억엔으로 8.5%를 차지하며 10년 동안 시장이 2.5배 가량 확대됐다.

유로모니터(Euromonitor)에 따르면, ASEAN 주요 6개국의 화장품 시장은 2012년 88억달러에서 2017년 120억달러로 일본시장과 비슷한 수준으로 성장할 것으로 예상됨 따라 해외시장을 더욱 중요시할 것으로 전망되고 있다.

도료, 차열도료 시장 확대 기대

일본 도료 시장은 7000억엔 수준으로 생산량이 160만톤에 달하고 있다.

빌딩, 주택 등 건축분야에 30%, 자동차용으로 20% 가량이 투입되고 있으며 선박, 금속제품, 노면, 교각, 철탑 등 각종 구조물, 목공제품 등에 적합한 도료가 사용되고 있다.

건축용 비중이 50% 이상인 유럽·미국에 비해 일반소비자들에게 가장 밀접한 건축용 도료가 적은 것이 일본시장의 특징으로, 벽지에서 도장으로 전환하기 위한 캠페인을 전개하고 있으며 소비자가 스스로 도포할 수 있는 가정용 도료 보급을 추진하고 있다.

최근에는 에너지 절약 대책의 일환으로 차열도료에 대한 관심이 뜨거워지고 있다.

차열도료는 태양광의 적외선 영역을 반사시킬 수 있는 특수 안료를 포함한 도료로 옥상, 외벽 등에 도포함으로써 건물의 온도 상승을 억제하는 기능이 있다.

2020년 여름 개최되는 도쿄올림픽 준비를 위한 공공사업 수요도 클 것으로 예상되고 있어 시장 확대가 확실시되고 있다.

도료의 주성분은 도막을 형성하는 수지, 착색과 녹을 방지하는 안료, 안료를 분해하고 기포발생을 억제하는 첨가제 등이며 수지에 유동성을 부여하기 위해 도포직전에 용매를 투입하고 있다.

용매는 유기용제가 주로 사용되고 있지만 최근에는 환경부담을 최소화하기 위해 유기용제 대신 물을 사용하는 수성도료를 사용하고 있으며 자동차 도장분야에서도 주류로 자리잡고 있다.

또 용매 자체를 필요로 하지 않는 분체도료가 개발돼 소량의 수요를 확보하고 있다.

잉크, 오프셋 잉크 성장세 뚜렷

일본 잉크 시장은 출판물 제작에 투입되는 오프셋 인쇄잉크와 식품포장재 등에 사용되는 그라비아 인쇄잉크가 주류를 이루고 있으며 오프셋 잉크와 그라비아 잉크가 각각 30%, 신문용이 10%, 아닐린(Aniline)용이 8%, 금속용이 8%를 차지하고 있다.

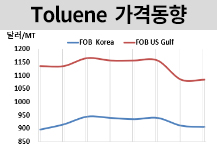

그라비아는 톨루엔(Toluene), 초산에틸(Ethyl Acetate) 등 휘발성이 높은 유기용제를 함유하고 있어 최근에는 환경 친화적인 잉크가 확대·보급되고 있다.

오프셋 인쇄기는 독일의 Heidelberg, Komori, Mitsubishi Heavy Industry 3사가 글로벌 시장을 장악하고 있으며 오프셋 인쇄잉크도 독일, 일본, 미국기업이 글로벌 탑 10을 차지하고 있다.

전자화가 진행됨에 따라 종이매체 사용이 감소하고 있으며, 주요 광고주였던 전기·화장품·자동차 생산기업들이 공장을 해외로 이전하면서 인쇄물 수요도 해외로 옮겨가고 있다.

1998년 이후 일본 오프셋 잉크 출하량은 매년 감소하고 있으며, 리먼 브라더스 사태 이후에는 매년 2-3% 가량 축소되고 있다.

반면, 식품포장재용 수요가 견조한 그라비아 잉크는 가격전가가 비교적 쉽게 이루어져 출하량이 줄어들어도 일정 가격을 유지하고 있는 것으로 나타났다.

농약, 해외판매 강화로 사업 확대

일본 농업은 일손부족과 농업 종사자의 고령화, 수입 농산물 증가의 영향으로 생산액이 매년 감소하고 있으며 농약 시장도 최근 답보상태를 지속하고 있다.

농업 활성화를 위한 쌀 경작면적 축소 정책의 재검토, 농업생산 효율화 등에 기여할 수 있는 기술 개발 및 보급이 진행되고 있지만 각종 시책의 효과가 나타나기까지 다소 시간이 걸리기 때문에 일본 농약시장 회복도 지연될 것으로 판단된다.

세계 인구가 지속적으로 증가함에 따라 신흥국을 중심으로 식료품 수요가 급증하고 있으며 농약 시장도 식료품과 비례해 확대되고 있다.

일본의 농약 생산기업들은 해외판매를 강화해 사업을 확장하고 수익 다변화에 나서고 있다.

해외판매 1단계로 인구증가와 경제성장이 급격하게 이루어지고 있는 아시아와 중남미 지역에 보급 및 판매 거점을 설치하고 시장개척에 힘써왔다.

그러나 일본에서 생산한 농약을 수출함으로써 환율의 영향에 민감하고 현지기업의 복제제품과의 경쟁에 노출돼 수익성이 악화될 것이라는 우려가 제기되고 있다.

이에 따라 최근에는 해외판매 2단계 전략으로 해외 수요지 인근에 공장을 건설하는 방식으로 전환하고 있다.

Nippon Soda는 합작으로 주력제품인 살균제 공장을 한국에 건설하고 2013년부터 생산을 시작했으며, SDS Biotech은 중국 농약기업과 업무제휴를 체결하고 살균제 의 현지생산을 개시할 계획이다.

촉매, 2013년 생산·출하 급감

2013년 촉매 시장수급은 생산량, 출하량, 출하액 모든 항목에서 감소했다.

공업용은 석유화학제품 제조용이 생산·출하량 모두 2자릿수 급감했고, 출하액의 대부분을 차지하는 자동차 배기가스 정화용은 2013년 크게 성장한 반동으로 다소 줄었다.

일본 촉매공업협회의 수급통계에 따르면, 2013년 생산량은 9만2427톤으로 5%, 출하량은 9만250톤으로 4%, 출하액은 3014억5700만엔으로 2% 감소했다.

공업용은 생산량이 4% 줄었고, 석유화학제품 제조용도 저조했으나 수요량이 가장 많은 석유정제용은 정체됐고, 고분자중합용은 다소 증가함에 따라 전체 출하량이 4% 감소했다.

환경보전용은 생산량이 6% 감소했고 2013년 양호했던 자동차 배기가스 정화용도 2% 감소했으나 기타 환경보전용은 2012년에 대폭 증가한 반동으로 9% 감소했다.

전체 출하량은 5%, 출하액은 1% 감소해 엔고현상 수정 등의 영향으로 2012년과 비슷한 수준을 기록했다.

2013년 수출은 반응개시제, 반응촉진제, 조정촉매가 1.5배 가량 급속히 신장함에 따라 2012년에 비해 2.2% 늘어나 5만톤에 달했다.

부가가치가 높은 귀금속촉매 등의 수출이 감소함에 따라 수출액은 1128억4800만엔으로 0.8% 감소했다.

수입량은 3만212톤으로 30.8% 늘어나며 3만톤대를 돌파했다.

2012년 대폭 감소한 실리카(Silica), 알루미나(Alumina) 촉매 수입이 약 12배 가량 폭증하며 2011년에 비해 1.2배 가량 확대됐다.

수입액도 456억5300만엔으로 15.2% 증가하는 등 수요산업 회복에 따라 수입량은 늘어났으나 촉매산업의 회목은 더디게 진행되고 있다.

계면활성제, 화장품 중심으로 성장 기대

계면활성제는 가정용 세제, 화장품, 헤어케어 등 생활제품을 중심으로 수요가 양호한 수준을 기록하고 있다.

최근 향기에 대한 관심이 높아지면서 향장제품 수요가 지속적으로 확대되고 있으며, 동북지방 대지진 이후 내진대책과 2014년 4월 소비세 인상 등의 영향으로 주택, 토목·건축 관련 수요도 증가하고 있다.

일본 계면활성제공업협회에 따르면, 2013년 판매량은 79만6451톤으로 2012년에 비해 2%, 판매액은 2278억2500만엔으로 5% 증가했다.

샴푸 등 헤어케어제품에 주로 투입되는 황산에스테르계가 6%, 화장품 및 공업용에 투입되는 다가알콜이 1%, 의류용 액체세제 등에 사용되는 Polyoxyethylene Alkyl Ether가 3% 증가했다.

세탁용 유연제와 린스에 투입되는 양이온 계면활성제는 향기를 추가하며 인기를 끌어 7% 가량 급증한 반면, LAS(Linear Alkylbenzene Sulfonate)는 의류용 분말세제 침체로 6% 감소했다.

계면활성제는 리먼 브라더스 사태에 이어 동북지방 대지진의 영향으로 2008-2012년까지 부진했지만 2013년 회복세로 전환됐다.

2014년에도 회복세가 이어졌지만 수요의 다양화·고도화가 진행됨에 따라 시장변화에 대응할 수 있는 신제품 개발과 신규수요 창출이 새로운 과제로 부상하고 있다. <강슬기 기자: ksg@chemlocus.com> <화학저널 2014년 12월 22/29일>

|