고분자 에멀전(Emulsion)은 수지 등 고분자 화합물을 수중에 유화·분산시켜 점·접착성, 내구성, 안정성을 부여하는 화학제품으로 도료, 점·접착제를 비롯해 섬유, 종이, 토목·건축자재 등으로 폭넓게 사용되고 있다.

특히, 도료의 수계화에 필수적으로 요구되기 때문에 친환경 소재 가운데 하나로 평가되고 있다.

최근에는 고분자의 조성, 입자크기 제어 기술과 유화제 연구를 통해 부가가치가 높은 차별제품 개발이 활발하게 진행되고 있어 화장품, 의약품, 전자 등 적용범위가 한층 더 확대될 것으로 기대되고 있다.

고분자 에멀전은 크게 VAM(Vinyl Acetate Monomer)계, EVA(Ethylene Vinyl Acetate)계, 아크릴(Acrylic)계 모노머로 분류되고 있다.

일본, 도료·접착 증가에 제지·토목 감소

일본은 용도와 수요처의 요구에 맞추어 차별제품을 공급하는 방법으로 공급량을 유지하고 있으나 성장성이 위축되고 있으며 출하량이 40만톤대 초반에 그치고 있다.

출하비중은 아크릴계가 가장 많고 VAM 호모폴리머, 아크릴스타이렌(Acrylic Styrene), EVA, VAM 코폴리머가 뒤를 잇고 있다.

VAM 호모폴리머는 주로 접착제용으로 사용되고 VAM 코폴리머는 접착제 및 도료용이 50%를 차지하고 있으며, EVA계는 몰타르(Mortar) 등 토목용과 수지 코팅에 투입된다.

아크릴계는 점착, 도료용이 절반 이상을 차지하고 있으며 아크릴스타이렌계는 스타이렌과의 공중합을 통해 상대적으로 가격이 높은 아크릴계를 대체하기 위해 코스트를 낮추었으며 도료용이 많은 편이다.

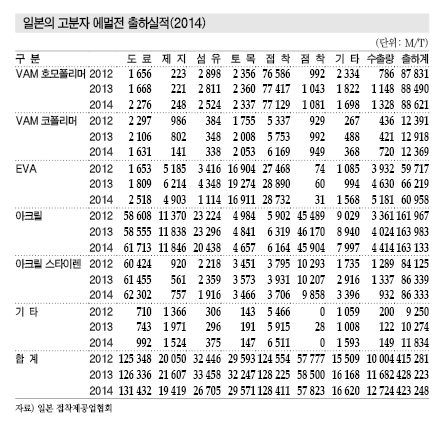

일본 접착제공업협회에 따르면, 2014년 총 출하량은 42만3248톤으로 전년대비 1.2% 감소했다. 출하량 가운데 수출은 1만2724톤에 불과했지만 8.9% 증가한 것으로 나타났다.

VAM 호모폴리머는 출하비중이 2013년과 비슷했고 VAM 코폴리머는 4.2%, EVA는 7.9% 감소했으며 아크릴계와 아크릴스타이렌계는 제자리걸음한 것으로 나타났다. EVA는 제지, 섬유, 토목용 수요가 각각 2000-3000톤 줄어들었으나 감소세는 둔화됐다.

전체적으로 도료용이 4.0% 증가한 반면 제지용 10.0%, 섬유용은 20.2% 감소했고 점·접착제용은 비슷한 수준을 유지한 것으로 나타났다. 양대 수요처인 도료, 접착은 증가한 반면 수요비중이 낮은 토목, 제지, 섬유는 수요가 줄어들었다.

토목용은 인력난으로 건축공사 진행이 정체된 상황이 영향을 미쳤고, 자동차용은 소비세 인상 시점인 2015년 9월 이후 수요가 급속히 늘어나 다방면으로 여파가 이어지고 있다.

제지용은 최근 감산을 추진해 수요가 줄어들고 있다.

디지털 시대로 이행하면서 전단지, 팸플릿 수요가 감소해 핵심제품인 도공지 수요가 함께 줄어드는 한편으로, 교육기업 베네세(Benesse)의 고객정보 유출사건으로 DM 발송이 감소했기 때문이다.

일본 시장은 변화 없이 40만톤을 유지할 것으로 예상된다. 최근 4년 동안에도 40만톤대 초반에서 움직였다.

다만, 도료 및 접착제용 수요는 도쿄올림픽, 수도권을 비롯한 도시 재개발 계획, 대지진 피해복구 본격화에 따라 수요가 크게 증가할 것으로 예상되고 있다.

아시아, 중국 중심으로 건축·토목용 호조

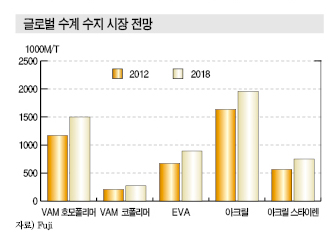

글로벌 고분자 에멀전 시장은 2012년 공급량이 526만2200톤, 거래액은 2415조4478억원(1조7086억엔)으로 파악되고 있다.

다만, 일본은 수계 폴리에스테르수지(Polyester Resin), 우레탄수지(Urethane Resin) 분산액, 실리콘수지(Silicone Resin) 에멀전, 불소수지 분산액 통계를 포함하지 않아 일본시장과는 단순비교가 어려운 것으로 판단되고 있다.

글로벌 시장규모는 2012년 526만톤에서 2018년 666만톤으로 크게 확대될 것으로 예상된다.

2013-2018년 연평균 성장률은 3.8%이며 아크릴계 수요비중이 가장 크고 성장률은 아크릴스타이렌계가 가장 높은 것으로 나타났다.

중국을 비롯한 아시아 시장에서는 도료용 아크릴계 에멀전 수요가 증가하고 있다. VAM 코폴리머는 주로 건축 및 포장자재용 접착제, 건축자재용 도료에 투입되고 있으며 아크릴계와 마찬가지로 아시아 수요가 증가하고 있다.

아시아는 앞으로도 건축·토목과 일반공업이 발전함에 따라 고분자 에멀전 수요가 확대될 것으로 예상되고 있다.

VAM 호모폴리머는 2012년 120만톤에서 2018년 152만톤으로, VAM 코폴리머는 22만톤에서 28만톤으로 확대될 것으로 예상되고 있다. 또 EVA는 68만3200만톤에서 90만2300만톤으로, 아크릴계는 163만톤에서 197만톤으로, 아크릴스타이렌계는 55만톤에서 73만톤으로 늘어나 전체적으로 평균 3-5% 신장할 것으로 예측되고 있다.

중국·동남아 시장개척 절실

일본 고분자 에멀전 생산기업들은 고기능·고부가가치제품 개발로 수익성 향상을 추진하고 있다.

도료, 제지, 섬유, 건축자재 등은 내수시장이 침체되고 수요처의 해외진출이 활발해지는 추세여서 고분자 에멀전도 범용제품으로 수요를 확보하는 기존 전략은 한계에 다다른 것으로 판단되고 있다.

그러나 내수형이라도 화장품·의약품 등 헬스케어 분야와 최첨단 전자기기 분야는 고기능제품 개발과 틈새시장 공략을 통해 비즈니스 확대 여지가 포착되고 있다.

특히, 의약품 분야는 파스 생산에 투입되는 접착제 수요가 꾸준히 증가하고 있고 파스가 피부에 잘 붙도록 하는 특성 뿐만 아니라 떼어낼 때 거부감을 줄이도록 하는 연구 등 앞으로도 개발 여지가 큰 것으로 판단되고 있다.

다만, 벌크(Bulk) 분야에서도 고기능제품 및 개량제품 개발 여지가 존재하고 도료용은 수계화 흐름이 더욱 가속화됨과 동시에 고기능제품 개발이 요구되고 있다.

그러나 일본 및 한국 시장이 성숙화됨에 따라 중국을 중심으로 아시아 시장 개척이 절대적으로 요구되고 있다.

중국 수요가 안정적으로 신장하고 동남아도 건설 붐이 일어남에 따라 높은 신장률을 유지할 것으로 예상되기 때문이다.