TDI(Toluene Diisocyanate) 시장은 중국발 공급과잉 및 다운스트림 침체로 플랜트 가동률이 하락하는 등 침체가 계속되고 있다.

MDI(Methylene di-para-Phenylene Isocyanate)도 중국 및 동남아 시장의 성장 둔화에 따라 경쟁 심화가 불가피해지고 있는 가운데 PMDI(Polymeric MDI), MMDI(Monomeric MDI) 수요가 지속적으로 신장하고 있다.

TDI, 중국에서 동남아로 수요처 이동…

TDI는 세계경제 성장에 따라 수요가 신장했으나 최근 몇년 동안은 성장세가 답보상태를 나타내고 있다.

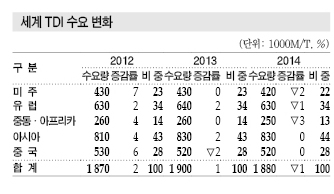

2014년 세계 수요가 약 188만톤으로 전년대비 1% 감소했다. 그동안 세계경제 성장과 비슷한 3-4%의 신장률을 나타냈으나 최근 몇년 동안은 1-2% 증가에 그쳤다.

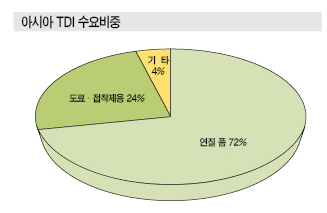

자동차·가구 등에 사용되는 연질 폼 및 도료 원료 등으로 사용되는 경질 폼은 경기 변동에 크게 좌우되는 경향이 있어 중국을 비롯한 신흥국의 성장 둔화 및 유럽의 경기침체 장기화 등이 수요부진 요인으로 작용한 것으로 파악된다.

2014년 세계 수요는 미주(중동·아프리카 포함) 42만톤, 유럽 63만톤, 아시아 83만톤 등으로 파악되고 있다.

북미는 미국 경제 호조로 3% 증가했으나 남미는 브라질 등의 경기 침체에 따라 7% 감소했다.

유럽은 서유럽의 경기 침체가 장기화함에 따라 2009년 리먼사태 직후와 비슷한 수준으로 1% 감소했고, 중동도 저유가가 실물경제에 영향을 미쳐 2014년 하반기부터 급감하기 시작해 1% 정도 늘어나는데 그쳤다.

아시아는 세계 최대 수요처인 중국이 인건비 상승 등으로 제조코스트가 올라가면서 수출경쟁력이 떨어지고 부동산 시황 침체로 내수 부진이 겹쳐 제로 성장을 기록했다.

아세안(ASEAN) 역시 환율 약세에 따른 구매력 저하 등으로 수요가 늘지 않고 있다.

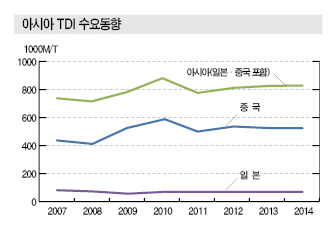

아시아 수요는 2013년에 비해 정체된 것으로 파악되고 있다. 최대 소비국인 중국도 2014년 수요가 52만톤으로 2013년과 동일한 것으로 나타났다.

중국은 세계 수요의 30%를 차지하며 글로벌 시장에서의 위상은 여전하나 수출경쟁력 저하 등의 문제가 계속되고 있어 앞으로는 아세안, 중동, 서남아시아 등 신흥국의 중요성이 커질 것으로 예상된다.

중국은 유럽·미국 등에 가구·침구 등을 수출하는 가공무역의 거점으로 미주, 유럽 수출용 다운스트림 공급을 위한 수요가 컸으나 수출경쟁력 저하에 따라 동남아, 서남아 등으로 가공무역 거점이 이동해 시장 확대가 기대되는 동남아·서남아의 수요가 증가할 가능성이 제기되고 있다.

미국, 일본, 서유럽 등 선진국들은 수요가 포화상태에 달해 수요 증가를 기대하기 어려우나 신흥국은 경제성장에 따라 수요가 연평균 2-3% 신장할 것으로 예상되고 있다.

중국·인디아 부상으로 아시아 지각변동

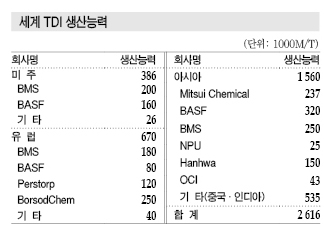

2014년 글로벌 TDI 생산능력은 Dongnan Electronics이 중국에 10만톤, Narmada Chematur가 인디아에 5만톤 플랜트를 건설함으로써 262만톤에 달한 것으로 파악된다.

그러나 신규 건설한 플랜트는 트러블 및 수요 부진에 따라 가동률이 낮은 것으로 나타나고 있다.

2015년에는 Bayer MaterialScience(BMS)가 유럽에서 12만톤, BASF가 22만톤 확대했다.

Mitsui Chemicals(MCC)은 우레탄(Urethane) 사업의 구조조정을 위해 Kagoshima 소재 TDI 11만7000톤 플랜트를 2016년 상반기에 가동 중단했고, 프랑스 Vencorex도 2016년 12만톤 플랜트를 HDI(Hexamethylene Diisocyanate)로 전환하는 등 TDI 생산에서 지각변동이 예고되고 있다.

미주는 TDI 가동중지로 수급이 타이트해짐에 따라 수입하고 있으며, 유럽·아시아는 신증설로 공급이 넘쳐나 중동·아프리카, 미주 등에 수출하고 있다.

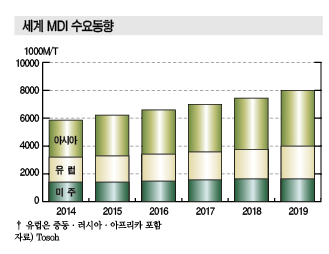

MDI, 수요 신장률 둔화되고 있으나…

MDI는 세계경제 변화에 따라 수요 신장세가 둔화되고 있으나 꾸준히 늘어나고 있다.

2014년 글로벌 MDI 출하량은 580만톤으로 6% 증가한 것으로 나타났다. 미주가 130만톤으로 8% 증가해 세계 평균치를 상회했고, 유럽은 180만톤으로 6% 늘었으나 2012년 7%, 2013년 12% 증가에 비해 신장률이 대폭 둔화됐다.

일본은 소비세 증세에 따른 가수요의 반작용으로 신장세가 둔화돼 2013년 9% 증가했으나 2014년에는 1% 늘어나는데 그쳤다.

최대시장인 중국도 180만톤으로 4% 증가하는데 그쳤다. 신장률이 2012년 5%, 2013년 14%에 달했던 점을 감안하면 2013년 약진한 것이 영향을 미친 것으로 판단되나 중국 정부가 추진하는 구조개혁의 부작용으로 성장성이 제한됐을 것으로 판단된다.

소비침체 뿐만 아니라 고정자산 투자가 부진하고 인프라 투자가 대폭 감소하는 등 수요 부진이 MDI 출하량에 영향을 미쳤다. 임금 상승, 정치적 리스크 회피 등으로 생산거점이 다른 곳으로 이전하는 것도 침체요인으로 작용했다.

아세안은 경제 성장이 꾸준하나 MDI 출하 신장률은 1%에 불과했다. 동남아 최대 수요처인 타이의 정정불안이 영향을 미쳤다.

인디아는 신장률이 2013년 2%에 불과했으나 2014년에는 18%로 대폭 증가했다.

그동안 인플레이션 억제를 위한 금융긴축 정책을 펼쳐 경제성장률이 5% 수준으로 낮아졌으나 2014년 5월 모디(Modi) 정권 출범으로 경제구조 개혁이 이루어져 경기가 회복되기 시작한 것이 영향을 미친 것으로 나타났다.

PMDI, 수요 신장세 지속…

PMDI는 2014년 세계 수요가 6% 증가했고 MMDI는 7% 늘었다. PMDI와 MMDI의 구성비율에 큰 변화는 없었으며 MDI 시장의 75%를 PMDI가 차지하고 있다.

미주는 PMDI 글로벌 출하량의 25%를 차지하고 있으며 출하량이 8% 증가했다. 북미에서 에너지 절감 활동 및 주택 구조소재로서 경량·경질 우레탄 스프레이 폼이 보급되고 주택 착공건수가 회복세를 나타내고 있는 것이 호조로 작용했다.

2014년 주택 착공건수는 101만건으로 2007년 이후 최고치를 기록했으며, 중고주택 매매도 504만건으로 2.4% 증가해 주택시장이 전체적으로 호조를 나타냈다.

에너지 절감 및 주택 보수가 이루어져 중고주택에도 우레탄 스프레이 폼 사용량이 증가해 성장에 기여하고 있다.

장기금리 하락에 따른 주택대출 금리 하락 및 금융기관의 융자기준 완화에 따라 앞으로도 성장세가 지속될 것으로 기대된다.

중남미 시장은 성장세가 주춤하며 브라질은 인플레이션을 해소하지 못한 채 경제정책이 갈피를 잡지 못하고 있어 2014년 상반기 수요가 전년동기대비 마이너스 신장했다.

유럽은 글로벌 출하량의 34%를 차지하고 있으며 2014년 출하량은 6% 증가했다.

2013년 그리스, 스페인 등의 재정문제로 수요가 정체된 후 회복세를 나타내고 있으나 경제 문제가 여전히 영향을 미치고 있다.

우크라이나, 중동의 지정학적 리스크도 우려되고 있다. 잠재수요가 기대되는 아프리카는 출하량이 14% 급감했다.

아시아는 글로벌 출하량의 42%를 차지하고 있으나 2014년에는 6% 가량 증가하는데 그쳤다. 일본은 출하량이 1% 신장해 2013년 10% 늘어난 부작용으로 대폭 둔화한 것으로 판단된다.

2013년에는 소비세 증세를 앞두고 가수요가 증가했으나 2014년에는 건축 및 자동차 분야 수요가 대폭 둔화됐다.

고차음·고단열 소재로 활용되고 있는 우레탄 단열 폼과는 대조적으로 북미에서는 보급이 이루어지고 있는 건축구조 보조제로서의 저밀도 우레탄 단열 폼 수요가 뚜렷한 증가세를 나타내고 있으며 단열성능은 떨어지나 시공성과 비용 면에서 성장을 지속할 것으로 기대된다.

▶ 다음호에 계속

<이하나 기자: lhn@chemlocus.com>

표, 그래프 : <세계 TDI 수요동향><세계 TDI 수요 변화><아시아 TDI 수요동향><세계 TDI 생산능력><아시아 TDI 수요비중><세계 MDI 수요동향>