EPDM(Ethylene Propylene Diene Monomer)은 자동차 시장 성장과 함께 증설 경쟁이 치열해지고 있는 가운데 공급과잉을 우려하는 목소리가 높아지고 있다.

EPDM은 자동차용 수요비중이 60-70%, 건자재용 20%, 기타 10%로 파악되고 있다.

원료 투입비중은 에틸렌(Ethylene) 70%, 프로필렌(Propylene) 30% 수준으로 중국에서 자동차 수요가 폭발적으로 증가하면서 2011년부터 증설 경쟁이 시작됐다.

시장 관계자는 “구체적인 가격은 공개할 수 없으나 2014년 11월 수출가격이 톤당 2500달러 수준을 형성했다”며 “국제유가 폭락과 신증설 등의 영향으로 2013년 하반기부터 거래가격이 점차 내려가고 있는 것은 명백한 사실”이라고 밝혔다.

금호 이어 SK·롯데 생산능력 확대 …

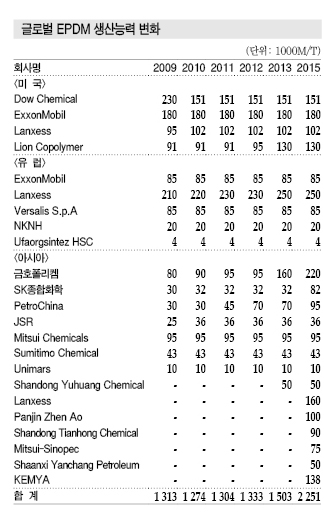

글로벌 EPDM 생산능력은 2010년 127만4000톤, 2011년 130만4000톤, 2012년 133만3000톤, 2013년 150만3000톤으로 꾸준히 확대되고 있다.

2015년에는 Lanxess가 Changzhou 16만톤, Panjin Zhen Ao가 10만톤, Shandong Tianhong Chemical이 9만톤, Mitsui-Sinopec이 Shanghai 7만5000톤, Shaanxi Yanchang Petroleum이 5만톤 등을 신규가동해 총 생산능력이 225만1000톤으로 2013년에 비해 50% 급증한 것으로 파악되고 있다.

국내에서는 금호폴리켐과 SK종합화학이 생산하고 있으며, 금호폴리켐은 2015년 말 여수 플랜트를 6만톤 증설함으로써 총 생산능력을 22만톤으로 확대해 Lanxess, ExxonMobil에 이어 세계 3위로 올라섰다.

금호폴리켐 관계자는 “중국은 EPDM 수요가 23만톤에 달하는 것으로 파악되고 있어 가장 큰 타겟이다”라며 “중국은 EPDM 기술이 없어 전부 외국 라이센스를 바탕으로 생산하고 있다”고 강조했다.

SK종합화학(대표 차화엽)은 현재 생산능력이 3만2000톤이나 2015년 초 중국 Ningbo 소재 5만톤 플랜트를 가동함으로써 8만2000톤으로 확대했다.

SK종합화학 관계자는 “Ningbo 플랜트를 가동해 2015년부터는 수출을 대폭 줄일 것”이라며 “SK종합화학 뿐만 아니라 중국에 신규 플랜트를 건설하는 EPDM 생산기업들이 늘어나면서 현지공급 비중이 늘어나고 있다”고 밝혔다.

이어 “SK종합화학은 금호폴리켐에 비해 러시아 수출비중이 높은 것이 특징”이라고 덧붙였다.

롯데케미칼(대표 허수영)도 2013년 11월 이태리 베르살리스(Versalis)와 합성고무 합작법인을 설립한 이후 S-SBR (Solution Styrene Butadiene Rubber) 및 EPDM 20만톤 병산 플랜트를 건설해 2016년부터 상업생산할 방침이다.

롯데케미칼 관계자는 “EPDM은 내오존성ㆍ내후성ㆍ내열성 등이 뛰어나 각종 산업용 부품의 소재로 사용되는 특수고무”라며 “중국, 인디아 등 급성장하는 아시아 시장에 EPDM을 공급할 예정”이라고 밝혔다.

중국시장 침투가 관건

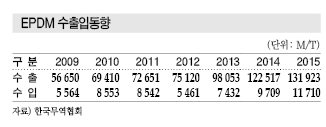

EPDM 수출은 2010년 6만9410톤, 2011년 7만2651톤, 2012년 7만5120톤, 2013년 9만8053톤, 2014년 12만2517톤, 2015년 13만1923톤으로 꾸준히 증가하고 있다.

특히, 중국 수출은 2011년 2만8739톤, 2012년 3만114톤, 2013년 4만1030톤, 2014년 4만7478톤, 2015년 4만1903톤으로 전체의 35% 수준을 차지해 의존도가 가장 높은 것으로 나타나고 있다.

일본 수출은 2011년 1만536톤, 2012년 9675톤, 2013년 8266톤, 2014년 8558톤, 2015년 5788톤으로 주춤하고 있는 반면 독일 수출은 2011년 2291톤, 2012년 3452톤, 2013년 8397톤, 2014년 1만1247톤, 2015년 1만7211톤으로 급증하고 있다.

EPDM, 자동차·건축용 수요 증가 기대

EPDM은 에틸렌과 프로필렌의 공중합체에 소량의 제3성분을 투입해 주사슬을 이중결합한 합성고무로 내수성, 내약품성, 내후성, 내한성이 뛰어나 자동차·건축·공업용을 중심으로 폭넓은 분야에 활용되고 있다.

최근에는 플래스틱에 유연성을 부여한 개질제로도 많이 투입되고 있다.

합성고무 중 사용량이 가장 많은 SBR(Styrene Butadiene Rubber), BR(Butadiene Rubber)은 국내 출하량의 80-90%가 타이어 튜브용으로 사용되고 있다.

EPDM은 2013년 타이어 튜브에 적용되는 비중이 1.5%에 불과하고 타이어가 아닌 고무제품에 주로 활용되고 있다.

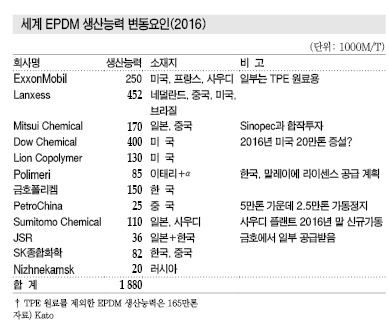

EPDM은 글로벌 생산능력이 140만-150만톤, 수요는 130만톤 내외로 10만-20만톤이 공급과잉이었지만 자동차 및 건축용 수요 호조에 따라 관련기업들이 생산능력 확대를 적극 추진하고 있어 2016년 말에는 총 생산능력이 240만톤에 달할 것으로 예상되고 있다.

다만, 중국 경제의 성장률 둔화와 중국·인디아·중동 등의 소형 자동차 생산 증가세가 생각보다 높지 않기 때문에 공급과잉이 3-4년 계속될 것으로 우려되고 있으며 조만간 EPDM 생산기업들의 구조재편이 이루어질 것이라는 의견도 제기되고 있다.

랑세스, EPDM 사업 경쟁력 강화

랑세스(Lanxess)도 4월1일 아람코(Saudi Aramco)와 합작한 「Arlanxeo」를 공식 출범하며 중장기적으로 글로벌 수요 증가가 기대되는 EPDM 사업을 강화하고 있다.

랑세스는 2011년 DSM Elastomers를 인수한 후 EPDM 사업을 확대하고 있으며 차별화 전략을 통해 글로벌 시장을 공략하고 있다.

Arlanxeo가 생산하는 EPDM은 에너지 절약 및 촉매 활용, 비(非)염소화 등 ACE 기술을 활용한 것이 특징으로, ACE 기술을 통해 제조된 다양한 그레이드를 「Keltan」 브랜드로 공급하고 있다.

네덜란드, 미국, 브라질, 중국 플랜트를 가동하고 있으며 생산능력이 45만2000톤으로 세계시장의 22% 가량을 차지하고 있다.

Arlanxeo는 세계시장이 연평균 3.0%, 중국은 7.0% 성장할 것으로 예상됨에 따라 중국 플래트를 2015년 초 가동했으며, 독일 7만톤 플랜트는 2015년 말 가동을 중단하고 EPDM 생산을 네덜란드와 중국으로 집중시킬 방침이다.

EPDM 시장 공략을 위해 4개 대륙에 플랜트를 건설한 것과 같이 글로벌 시장 진출을 위한 최적의 공급체제를 구축하고, 대규모이면서 근대적인 설비를 구축함으로써 규모화를 통한 품질 균일화 전략을 추진하고 있다.

브라질에서 생산하고 있는 사탕수수 베이스 에틸렌을 사용한 바이오 EPDM 「Keltan Eco」의 아시아 시장 개척도 추진한다.

실링(Sealing)용으로 적용한 경험이 있으나 기존 EPDM과의 컴파운드도 가능하기 때문에 자동차 분야를 중심으로 폭넓게 용도를 개발할 예정이다.

Arlanxeo는 경제상황을 고려해 중국 플랜트를 단계적으로 풀가동하고 경쟁기업들의 움직임을 주시하며 EPDM 사업의 경쟁력을 강화할 계획이다. <이하나 기자: lhn@chemlocus.com>