국내 용제 시장은 하락세가 계속되고 있다.

용제는 국제유가가 폭락함에 따라 가격이 급락했고 전방산업 부진으로 수요가 감소해 고전을 면치 못하고 있다.

특히, 중국경기 침체에 따라 수요가 위축되면서 중국 수출이 감소하고 있고, 중국이 자급률을 향상시킴에 따라 역으로 유입되는 등 시장이 지속적으로 악화되고 있다.

국내 용제 생산기업들은 한국-중국 FTA(자유무역협정)가 발효됨에 따라 2016년부터 중국산 유입이 증가하면 큰 타격을 입을 것으로 우려하고 있다.

반면, 용제 가격이 하락함에 따라 페인트, 잉크, 접착제 등 다운스트림은 원료가격 하락에 따른 수혜를 입고 있다.

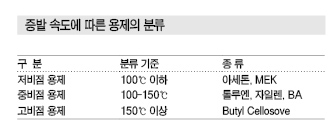

용제는 톨루엔(Toluene), 자일렌(Xylene) 등 석유류 용제와 EA(Ethyl Acetate), MEK(Methyl Ethyl Ketone), MIBK(Methyl Isobutyl Ketone) 등 일반 용제로 구분되고 있다.

석유류 용제는 국제유가에 따라 직접적인 영향을 받고 있으며 일반 용제도 에틸렌(Ethylene), 프로필렌(Propylene) 등 기초 원료에 따라 가격이 좌우되고 있다.

수요기업, 원료가격 하락 수혜 컸다!

페인트·잉크 생산기업들은 용제 가격 하락으로 제조코스트를 절감한 것으로 나타났다.

용제는 페인트, 잉크, 접착제, 제약 등 다양한 산업에 투입되고 있으나 페인트 및 잉크용에 주로 사용되고 있다.

용제는 페인트 원료 투입비중이 중량 기준 43.3%, 코스트 기준 22.5%로 페인트 제조코스트에 직접적인 영향을 미치고 있다.

자일렌 현물가격은 2013년 kg당 평균 1609원에서 2014년 1311원, 2015년 988원으로, 톨루엔도 2013년 1502원에서 2014년 1321원, 2015년 950원으로 급락하는 등 하락세를 계속하고 있다.

IPA(Isopropyl Alcohol)는 2013년 kg당 평균 1727원에서 2014년 1768원으로 소폭 상승했으나 2015년에는 1252원으로 급락했고, BA도 2013년 1731원, 2014년 1646원, 2015년 1376원으로 하락했다.

국내 페인트 생산기업인 KCC, 삼화페인트, 노루페인트 등은 2015년 용제 가격 하락에 따라 수익성이 소폭 개선된 것으로 나타났으나 수요가 부진해 고전이 불가피해지고 있다.

시장 관계자는 “페인트·잉크 생산기업들은 국제유가가 폭락하면서 용제 등 원료가격이 하락함에 따라 2015년 수익성이 개선됐다”며 “하지만, 경기침체로 전방산업이 부진하고 있기 때문에 2016년에는 수익개선 효과가 크지 않을 것”라고 밝혔다.

페인트·잉크용 용제는 용해력에 따라 진용제, 조용제, 희석제로 구분되고 있다.

진용제는 용해력이 커 단독으로 수지를 용해할 수 있으며 EA, BA(Butyl Acetate) 등 에스테르(Ester)계와 아세톤(Acetone), MEK 등 케톤(Ketone)계가 주로 투입되고 있다.

조용제는 단독으로 수지를 용해할 수 없지만 진용제와 혼용해 용해력을 발휘할 수 있으며 MA(Maleic Anhydride) 등 알코올(Alcohol)계 용제가 주로 사용된다.

희석제는 용질에 대해 용해력이 없으나 점도를 떨어뜨리는 역할을 하며 톨루엔, 자일렌이 주로 사용되고 있다.

페인트용 용제는 수요비중이 미네랄스피릿(Mineral Spirit) 49%, 자일렌 25%, 톨루엔 10%, BA 4%, MIBK 3%로 나타나고 있으며, 잉크용 용제는 톨루엔, MEK, EA, MIBK 등이 다양하게 투입되고 있다.

MIBK, 원료침체 따라 “동반하락”

국내 MIBK 시장은 공급과잉이 지속되고 있다.

MIBK는 페인트·잉크의 원료, 고무산화방지제, 코팅, 희소금속 추출, 농약, 의약희석제, 윤활유 용해제, 계면활성제 등 다양한 분야에 투입되고 있다.

국내에서는 금호P&B화학이 독점 생산하고 있으며 2012년 증설을 완료하면서 국내 생산능력이 6만톤에 달하고 있다.

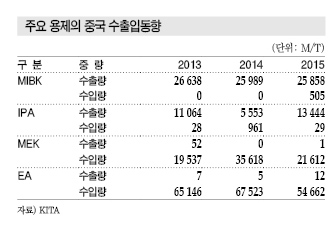

금호P&B화학이 MIBK를 증설한 후 중국을 중심으로 수출을 확대함에 따라 MIBK 수출량은 2012년 4475톤에서 2013년 3만4880톤으로 급증했고 2014년 3만5333톤, 2015년 3만9028톤으로 증가했다.

하지만, 수출량이 증가세를 유지했음에도 불구하고 수출액은 2014년 6133만달러에서 2015년 4230만달러로 급감했다.

MIBK 가격이 2013년 kg당 평균 2547원, 2014년 2306원, 2015년 1742원으로 하락했기 때문이다.

MIBK 가격 하락은 국제유가 폭락과 원료인 아세톤, 벤젠(Benzene), 프로필렌(Propylene)이 모두 공급과잉을 겪으며 하락세를 지속한 것이 원인으로 파악되고 있다.

금호P&B화학은 2016년 페놀(Phenol), 아세톤 증설 플랜트를 가동할 계획이어서 아세톤은 공급과잉 심화가 불가피해지고 있으며, 프로필렌도 효성, SK가스가 2015-2016년 잇따른 신증설 플랜트를 가동함으로써 공급과잉이 확대되고 있다.

이에 따라 MIBK 가격이 추가 하락할 것으로 예상된다.

시장 관계자는 “MIBK는 원료인 아세톤, 벤젠, 프로필렌 가격에 따라 변동하고 있다”며 “수출은 대부분 중국시장에 의존하고 있으나 최근 중국도 자급률을 향상시키고 있어 금호P&B화학의 부담이 가중되고 있다”고 주장했다.

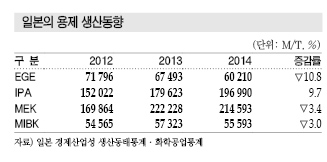

일본은 Mitsui Chemicals(MCC) 및 KH Neochem, Mitsubishi Chemical(MCH)이 총 6만5000톤 생산체제를 구축하고 있으며 2014년 생산량은 5만5593톤, 내수는 2만9543톤으로 1.5% 증가했다.

MEK, 정기보수로 아시아 수급타이트

MEK는 용해성이 뛰어난 특성을 바탕으로 도료, 인쇄잉크, 접착제, 수지가공 등 다양한 용도로 사용되고 있다.

일본은 MEK 생산능력이 총 30만톤 수준으로 Maruzen Petrochemical, Tonen General Group, Idemitsu Kosan이 생산하고 있으며 내수는 11만톤 수준에 불과해 아시아 시장에서 중국과 함께 주요 공급국으로 자리잡고 있다.

2014년 MEK 생산량은 21만4598톤으로 일본기업 3사가 정기보수를 실시함에 따라 3년 만에 감소세로 전환했다. 수출도 생산이 줄어든 가운데 내수를 우선시함에 따라 10만305톤으로 감소했다.

수입은 정기보수 뿐만 아니라 중국기업의 정기보수 및 신규 플랜트 건설계획 지연 등으로 아시아 수급이 타이트해져 1953톤으로 53% 급감했다.

내수는 11만6246톤으로 3.1% 소폭 증가했으나 14만톤 수준이었던 동북지방 대지진 이전 수준을 회복하지는 못한 것으로 나타났다.

도료용은 대체제품으로 전환했던 수요처들이 다시 MEK를 사용하기 시작했으나 전자용은 아직 회복 조짐이 보이지 않고 있다.

2014년에는 아시아 수급타이트로 여름철 톤당 1500달러 수준까지 상승했으며, 나프타(Naphtha)와의 스프레드도 600달러 가량 벌어졌다. 2014년 말 나프타 가격이 하락세를 나타낸 가운데 MEK 가격은 1200달러 수준을 유지해 스프레드가 700달러까지 확대됐다.

EA, 한국알콜 독점에 수입 “불가피”

EA는 내수가격 하락폭이 크지 않을 것으로 예상된다.

공정거래위원회가 한국알콜이 신청한 중국, 일본, 인디아, 싱가폴산 EA에 대한 반덤핑관세 부과를 연장함에 따라 45% 이상의 내수시장 점유율을 유지하고 있기 때문이다.

무역위원회는 2015년 8월 인디아산 EA에 8.56-19.84%의 덤핑방지관세를 부과키로 결정했으며, 중국·싱가폴·일본산 EA에 대해서는 4.64-17.76%의 덤핑방지관세를 3년 동안 연장하기로 결정했다.

시장 관계자는 “품질이 좋은 MEK나 IPA 보다 그나마 저렴한 EA를 구매할 수밖에 없는 처지에 있는 중소 페인트, 잉크, 접착제 생산기업들은 무역위원회의 결정으로 부담이 가중되고 있다”고 밝혔다.

반덤핑 판정에 따라 EA 수입량은 중국산이 2014년 6만7523톤에서 2015년 5만4662톤으로 감소했고, 인디아산도 2014년 9595톤에서 2015년 3233톤으로 급감했다.

중국·인디아산 등 저가 EA 유입이 줄어듦에 따라 미국산이 부상하고 있으며 2014년 3톤에 불과했던 미국산 EA 수입량이 2015년 3501톤으로 급증한 것으로 나타났다.

시장 관계자는 “한국알콜이 반덤핑관세가 부과된 수입제품보다 약간 낮은 수준으로 공급하는 등 마진을 높게 책정함으로써 수익성을 높이고 있다”고 주장했다.

아시아 EA 가격은 2015년 말까지 톤당 750달러 수준을 유지했으며 내수가격은 20-30달러 수준 높게 형성하고 있다.

EA는 도료, 잉크, 점착제, 제약 등에 사용됨에 따라 휘발성 유기화합물(VOCs) 규제대상인 MEK를 대체하며 수요가 증가할 것으로 기대됐으나 별 영향이 없는 것으로 나타났다.

MEK는 EA보다 품질이 우수한 것으로 인식되고 있고 거래가격이 2015년 하반기 FOB NE Asia 톤당 800달러 초반 수준을 유지해 톤당 750달러 수준인 EA와의 가격 차이가 작아 대체가 둔화되고 있기 때문이다.

국내 MEK 시장은 일본산과 중국산의 수입경쟁이 과열된 가운데 동북아시아의 공급과잉이 장기화되면서 2016년에도 침체를 계속할 것으로 예상된다.

일본, 포장용·인쇄용 EA 수요 신장

일본은 에스테르계 용제의 핵심인 EA 수요가 꾸준히 신장하고 있다.

식품포장용, 그라비아잉크용 수요가 늘어나고 있으며 앞으로도 연평균 2-3% 신장할 것으로 예상되고 있다.

일본은 최근 중국산 수입이 급격히 증가했으나 엔저 기조로 일본산의 가격경쟁력이 향상됨에 따라 2014년 이후 감소세로 전환됐다.

EA는 Showa Denko, Daicel이 생산하고 있으며 도료, 잉크, 점·접착제, 제약, 농약 등에 활용되고 있다.

Showa Denko는 Oita에 에틸렌과 초산을 직접 합성하는 에틸렌 직접부가공법 10만톤 플랜트를 신설해 2014년 6월 가동했고, Daicel은 바이오에탄올과 초산을 원료로 사용하는 7만5000톤 생산체제를 구축하고 있다.

내수를 견인하고 있는 것은 과자 및 식품 포장인쇄에 투입되는 그라비아잉크로, 1인가구 증가로 소량 판매하는 식품이 늘어남에 따라 식품포장용 잉크 수요가 신장하고 있다.

EA는 빨리 마르고 점착력이 뛰어날 뿐만 아니라 VOCs가 거의 발생하지 않고 냄새가 금방 없어진다는 장점이 있어 수요가 꾸준한 편이다.

포장 그라비아잉크 용도 외에도 전자소재 및 의약·농약용 수요도 신장하고 있다.

일본은 EA 내수가 25만톤 수준을 유지하고 있는 반면 생산능력은 17만5000톤에 불과해 일정부분 수입하고 있으며 최근에는 중국산 유입이 확대되고 있다. 수입의 90% 가량이 중국산이며 내수의 50%를 외부 조달하고 있다.

중국은 EA 생산능력이 약 300만톤이나 내수는 1/3 수준에 그쳐 공급과잉이 심각한 상태이다. 잉여물량은 수출해 가동률을 유지하고 있으며 수출의 30%를 일본으로 내보내고 있다.

일본은 2005년 중국산 수입을 시작해 2006년 1만톤, 2007년 2만톤, 2008년 5만톤, 2011년 10만톤을 넘어섰고 2013년에는 13만5000톤을 기록했다.

그러나 수입 증가세가 점차 둔화돼 2014년 12만8000톤으로 7년 만에 감소로 전환했으며 2015년 상반기에도 4만8000톤에 그쳐 감소폭이 더욱 확대됐다.

엔저로 수입제품의 가격경쟁력이 떨어졌을 뿐만 아니라 신기술 도입 및 제조공법 전환 등으로 일본기업의 경쟁력이 향상됐기 때문으로 판단된다.

IPA, 공급과잉으로 수출 불가피…

국내 IPA 시장은 공급과잉으로 수출판로 확대가 시급한 것으로 파악된다.

IPA는 500달러 후반대까지 하락했으나 Shell의 불가항력 선언으로 상승세를 계속하면서 2015년 12월 CFR NE Asia 톤당 600달러대 수준을 회복했다.

IPA 가격은 Shell이 2015년 12월 프로필렌 및 IPA 플랜트 가동을 중단한 영향으로 당분간 상승세가 계속될 것으로 예상된다.

국내 IPA 수출량은 2014년 4만6314톤에서 2015년 6만3840톤으로 급증했으나 수출액은 6315만달러에서 5430만달러로 줄어들었다.

시장 관계자는 “Shell이 가동을 중단한 영향이 미미해 IPA 수출을 더 확대해야 잉여물량을 해소할 수 있다”고 밝혔다.

원료 아세톤 가격은 2015년 12월 CFR China 톤당 450달러까지 상승했으나 수요가 공급을 따라가지 못해 상승세가 주춤하면서 2016년 1월 400달러 초반을 형성했다.

LG화학은 아세톤 베이스 10만5000톤, 프로필렌 베이스 4만5000톤으로 IPA 생산능력이 15만톤에 달하고 있으며, 이수화학은 아세톤 베이스 IPA 6만톤 플랜트를 가동하고 있어 국내 IPA 총 생산능력이 21만톤으로 집계되고 있다.

IPA는 아세톤과의 스프레드가 톤당 200-300달러를 유지해야 수익성을 확보할 수 있으나 2015년 말 스프레드가 150-200달러 수준으로 아세톤 베이스 IPA 플랜트는 경쟁력이 떨어지는 것으로 판단된다.

시장 관계자는 “IPA는 내수가 8만톤 수준으로 수출확대가 불가피하다”며 “최근 중국이 자급률을 확대하면서 국내기업들과 수출경쟁에 나서 부담이 커지고 있다”고 밝혔다.

일본, 중국산 유입 급증으로 “골치”

일본은 도료 및 그라비아잉크 용제, 합성원료, 반도체·액정 등 전자소재용 세정제, 계면활성제, 의약품 추출용제 등 다양한 용도로 IPA를 사용하고 있다.

JX에너지, Tokuyama, Mitsui Chemicals 3사가 IPA 총 22만2000톤 생산체제를 구축하고 있다.

MCC는 기존 프로필렌 베이스 2만8000톤 플랜트를 가동정지하고 2013년 Osaka에 아세톤 베이스 6만톤 플랜트를 건설해 가동하고 있다.

2014년 IPA 생산량은 반도체 및 액정 제조용이 호조를 나타내 19만6990톤으로 9.7% 증가했으며, 판매량도 18만9905톤으로 4.7% 늘어 2년 연속 증가세를 유지했다.

수출은 2013년 7만8004톤으로 61.0% 폭증한 후 2014년에도 8만2535톤으로 5.8% 늘었다.

일본기업들은 원유, 나프타를 원료로 한 일관생산체제를 구축하고 있는 곳이 많아 가격 경쟁력이 높을 뿐만 아니라 엔저 지속에 힘입어 수출을 확대하고 있다.

2014년 수출량은 인도네시아가 1만3566톤으로 23.8% 급증했고 중국 1만1019톤, 타이 9123톤, 타이완 8140톤을 기록했다.

수입은 엔저 영향으로 감소세를 나타냈다.

2013년 1만5932톤으로 34.5% 격감했고 2014년에도 1만4774톤으로 7.3% 줄어 2년 연속 감소했다.

싱가폴, 타이완, 미국산이 감소했고 싱가폴산은 2373톤으로 57.8% 급감함으로써 2012년에 비해 1/4 수준으로 격감했다. 반면, 중국이 잇따른 신증설로 수출국으로 전환함에 따라 중국산은 1989톤으로 급증했다.

한-중 FTA 발효에 중국산 유입 “우려”

용제는 한-중 FTA 체결에 따라 중국산 유입이 증가할 것으로 예상된다.

중국산 MIBK는 수입관세가 즉시 철폐됐기 때문이다.

MIBK는 중국 수출량이 2014년 2만5989톤, 2015년 2만5858톤으로 중국이 수출비중의 70% 이상을 차지하고 있다.

IPA는 기준세율 10%를 20단계에 걸쳐 매년 균등 철폐할 예정이나 2014년 전체 수출량 4만6314톤 중 중국 수출량은 5553톤에 불과해 비중은 높지 않은 것으로 나타나고 있다.

MEK는 관세가 즉시 철폐됨에 따라 중국산 유입이 증가할 것이 확실시되고 있다.

MEK는 주로 일본산과 중국산이 유입되고 있으며 중국산 수입량은 2015년 2만1621톤으로 일본산 6만7606톤에 이어 2위를 차지했다.

중국산 MEK 관세가 철폐되면 일본산 MEK를 대체해 일본산 MEK는 2016년 수입량이 감소할 것으로 예상된다.

중국산 MEK는 기준세율 3%가 곧바로 철폐됐으며 국산은 5.5%를 유지함에 따라 앞으로도 중국수출이 불투명해지고 있다.

EA는 중국산에 대한 반덤핑 규제가 실시됨에 따라 중국산 수입비중이 2014년 85%에서 2015년 66%로 크게 떨어진 것으로 나타났다.

시장 관계자는 “공급안정성을 위해 내수 위주로 거래하고 있으나 코스트에 민감한 페인트, 잉크, 접착제 등을 생산하는 중소기업을 중심으로 중국산 수입이 증가할 것”이라고 예상했다.

DMSO, 의·농약용 수요증가 기대

DMSO(Dimethyl Sulfoxide)는 용해력이 뛰어난 비 프로톤(Proton)계 극성용제로 의·농약 등 정밀화학 합성용제, 염료·안료용제, 액정 디스플레이, IC 등 전자부품의 세정·박리제 등 다양한 분야에 채용되고 있으며 세계 생산량은 6만-7만톤으로 추정되고 있다.

리먼 브라더스 사태의 여파로 한때 수요가 감소했으나 현재는 연평균 2-3% 신장하고 있으며 당분간 증가세가 지속될 것으로 예상되고 있다.

일본은 제네릭약품 보급 등으로 수요가 꾸준히 늘어나고 있다.

DMSO는 일본 노동안전위생법의 유해물, PRTR법의 지정화학물질, 유럽 REACH의 고위험성 우려물질(SVHC) 후보 리스트에 해당하지 않는 등 안전성과 환경특성이 뛰어나 다른 용제의 대체소재로 사용되면서 수요가 계속 늘어나고 있다.

시장 점유율이 가장 높은 것은 아크릴섬유의 중합·방사 용매로 DMF(Dimethyl Formamide)를 대체하고 반도체 분야에서는 용해력과 팽윤성이 뛰어난 특성을 활용해 범프 형성용 레지스트 박리액으로서 활용될 것으로 예상되고 있다.

DMSO 생산기업들도 수요 신장에 대응해 생산체재를 강화하고 있으며 선도기업인 Toray Fine Chemical은 Chiba와 중국 Hebei에 각각 1만톤 플랜트 가동하고 있다.

GE계, 가전 호조로 PG계 사용량 증가

GE(Glycol Ether)계 용제는 크게 PG(Propylene Glycol)계와 EG(Ethylene Glycol)계로 분류된다.

PG계 용제는 PM(Propyleneglycol Monomethyl Ether)과 PM에 초산을 반응시킨 PMA(PM Acetate)를 비롯해 다양한 분야에 사용되고 있으며, 특히 고순도·고품질이 요구되는 전자소재용 수요가 늘어나고 있다.

일본 수요는 6만톤으로 LCD(Liquid Crystal Display), 반도체 레지스트 용액, 린스제 등 전자소재용이 5만톤 수준으로 최대이고 도료, 잉크용이 뒤를 잇고 있다.

일본은 2010년 TV 판매가 증가한 영향으로 PG계 용제 수요가 정점을 찍자 증설이 잇달았다.

자동차 내비게이션 액정패널용 등이 수요를 견인했으나 중대형 패널 생산이 부진함에 따라 전체 수량은 감소세를 나타냈다.

최근에는 엔저 영향으로 가전기업들이 공장을 일본으로 이전함에 따라 수요가 회복세를 나타내고 있다.

아시아 시장이 성장을 지속하고 있는 가운데 중국이 액정패널 생산을 확대함에 따라 PG계 용제 사용량이 늘어나 수요가 30만톤으로 신장했다.

EO계 용제는 EB(Ethylene Glycol Monobutyl Ether)가 주류를 이루고 있다.

환경적인 측면을 고려해 PG계로 전환하는 움직임도 있었으나 용해력이 높은 등 용제에 요구되는 기본성능과 편리한 사용법 등을 바탕으로 도료, 잉크, 세정제용 등 안정적인 수요를 확보하고 있다.

일본 수요는 3만톤 이상에서 2만5000-2만6000톤으로 감소한 것으로 추정되고 있다. <정현섭 기자: jhs@chemlocus.com>