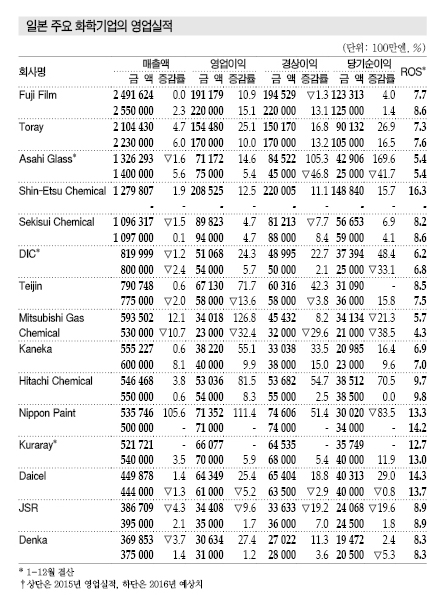

Sekisui, 2015년 부진 딛고 도약…

Sekisui Chemical은 2015회계연도(2015년 4월-2016년 3월) 영업이익과 당기순이익이 3년 연속 최대치를 기록했다.

영업이익은 898억엔으로 40억엔 늘어났으며 고기능 플래스틱이 최대 영업이익을 올리면서 전체 영업이익 증가를 견인했다.

환경·라이프라인도 일본 사업의 수익성이 개선됐으나 매출액은 주택 수주가 부진해 1조963억엔으로 전년대비 1.5% 감소했다.

고기능 플래스틱 부문은 매출이 3785억엔으로 1.7%, 영업이익도 533억엔으로 16.1% 증가했다.

전자제품 부문은 스마트폰 생산량 조정으로 고전했으나 자동차용 유리 중간막 등 자동차 관련소재, CPVC(Chlorinated Polyvinyl Chloride) 등 주택 인프라 소재의 해외판매가 호조를 나타냈다.

환경·라이프라인은 매출이 2262억엔으로 0.6% 줄었으나 영업이익은 36억엔으로 185.5% 폭증했다. 일본 판매체제 변경, 이익관리 강화 등으로 수익체질이 개선됐기 때문이다.

주택 사업은 매출이 4734억엔으로 4.2%, 영업이익은 363억엔으로 12.0% 감소하는 등 크게 부진했다. 하반기에 수주량을 2014년과 유사한 수준으로 확보했으나 상반기 부진이 극심했던 영향이 크게 작용했다.

주거환경 사업은 핵심 영역인 리폼비즈니스 수주가 부진하면서 매출이 2014년 수준을 유지하는데 그쳤다.

2016회계연도에는 매출이 1조970억엔으로 0.1%, 영업이익은 940억엔으로 4.7%, 경상이익은 880억엔으로 8.4%, 당기순이익도 590억엔으로 4.1% 증가할 것으로 예상하고 있다.

매출은 엔화 강세, 사업 철수의 영향으로 2015년 수준을 유지하는데 그치지만 주택 수주 회복, 고기능 플래스틱 해외사업 확대 등이 영업실적 호조를 견인할 것으로 기대하고 있다.

DIC, 인쇄잉크 수요 감소로 매출 부진

DIC는 2015년 매출이 8200억엔으로 1.2% 감소했으나 영업이익은 자회사 Sun Chemical의 유럽·미국 사업 재구축 등 합리화 효과가 반영되면서 511억엔으로 24.3% 증가했다.

당기순이익은 고정자산 매각 이익 등 특별이익이 반영돼 374억엔으로 48.4% 증가하며 2008년 결산 이후 8년만에 최대치를 갱신했다.

인쇄잉크 부문은 매출이 4083억엔으로 1.8% 줄었으나 영업이익은 192억엔으로 11.0% 증가했다.

미국과 유럽에서 출판·신문 잉크 수요가 줄어들며 매출이 2731억엔으로 3.1% 감소했으나 영업이익은 105억엔으로 6.4% 늘어났다. 일본에서는 2015년 2/4분기부터 그라비아 잉크의 재고 조정이 시작되면서 매출이 789억엔으로 3.3%, 영업이익은 33억엔으로 12.6% 줄었다. 아시아·오세아니아는 매출과 영업이익이 모두 증가했다.

파인케미칼 부문은 일본에서 컬러필터용이, 유럽·미국에서는 광휘소재와 화장품용이 대폭 늘어나며 매출이 1451억엔으로 4.9% 증가했으나 영업이익은 137억엔으로 1.0% 감소했다.

폴리머 부문은 에폭시수지(Epoxy Resin) 수요가 전자소재용을 중심으로 늘어나 매출이 1888억엔으로 1.1% 줄어드는데 그쳤으며 영업이익은 해외매출 증가, 코스트 개선 등에 148억엔으로 90.3% 폭증했다.

어플리케이션 머터리얼즈는 매출이 1188억엔으로 3.5% 감소했지만 영업이익은 고부가가치제품의 성장과 엔화 약세 등의 영향을 받아 81억엔으로 14.1% 증가했다.

DIC는 2016년 매출이 8000억엔으로 2.4% 감소하지만 영업이익은 540억엔으로 5.7% 늘어날 것으로 예상하고 있다.

Teijin, PC 스프레드 악화로 고전 불가피

Teijin은 원료 및 연료 가격 하락으로 PC (Polycarbonate) 등의 수익성이 향상되고 사업 구조개혁도 호재로 작용하면서 2015회계연도 영업이익이 671억엔으로 71.7% 급증했다.

당기순이익은 중국 소재 폴리에스터(Polyester) 섬유 리사이클 사업의 지분법 손실을 반영하면서 마이너스 81억엔에서 310억엔으로 흑자전환했다.

매출은 7907억엔으로 0.6% 늘어났다. 구조개혁의 일환으로 싱가폴 PC 공장의 가동을 중단한 것이 주효한 것으로 판단된다.

PC 등 전자소재·화성품 사업은 싱가폴에서 철수하면서 매출은 줄었으나 영업이익은 223억엔으로 6.5배 증가했다. 원료 및 연료 가격 하락으로 PC의 스프레드가 개선된 영향이 컸다.

다만, PET(Polyethylene Terephthalate) 필름 사업은 액정TV의 경쟁이 심화되면서 수익성이 저하됐다.

고기능 섬유·복합소재 사업도 매출은 줄었지만 영업이익이 185억엔으로 41억엔 늘어났다.

특히, 아라미드(Aramid) 섬유는 자동차용 판매량이 늘어났으며 원료·연료 가격이 하락하면서 영업이익이 증가했다.

헬스케어 사업은 주력제품인 고요산혈증, 통풍치료약, 수면무호흡증후군 치료기기의 판매가 확대되면서 영업실적이 개선됐다.

2016회계연도에는 PC 판매량이 늘어나나 스프레드는 줄어들어 매출이 7750억엔으로 2.0%, 영업이익도 580억엔으로 13.6%, 경상이익은 580억엔으로 3.8% 감소할 것으로 예상하고 있다.

MGC, 메탄올 악화로 부진 심화

Mitsubishi Gas Chemical(MGC)은 PTA(Purified Terephthalic Acid) 사업 철수, 메탄올(Methanol) 시황 악화 등으로 매출이 줄었지만 JSP의 연결 자회사화 등으로 2015회계연도 매출액이 5935억엔으로 12.1% 증가했다.

영업이익도 엔화 약세, 원료·연료 가격 하락에 따라 수익성이 개선되면서 340억엔으로 2.3배 늘어났다.

해외 메탄올 생산기업을 중심으로 지분법이익이 감소하면서 영업외손실이 악화됐으나 경상이익은 454억엔으로 8.2% 늘어났고 당기순이익은 특별이익이 축소하면서 341억엔으로 21.3% 감소했다.

천연가스 계열 화학제품은 매출이 1654억엔으로 10.5% 감소했으나 영업이익은 41억엔으로 49.5% 늘어났다. 경상이익은 지분법이익이 113억엔에 달했던 2014년에 비해 크게 줄어들면서 139억엔으로 48.9% 감소했다.

아로마틱(Aromatics) 화학제품은 JSP의 영업실적이 반영되면서 매출이 2033억엔으로 67.9% 증가했으며 영업이익은 152억엔으로 5배 확대됐다.

MXDA(Meta-Xylene Diamine), Meta Xylene PA (Polyamid) 등의 판매가 늘어나면서 특수제품의 영업실적이 개선됐으며 범용제품은 수출 채산성이 개선됐다.

기능성 화학제품은 EP(Engineering Plastic)의 수익성 개선, 특수 PC의 판매 확대를 통해 매출이 1687억엔으로 2.5%, 영업이익은 130억엔으로 57.7% 늘어났다.

특수기능 소재는 매출이 552억엔으로 5.1% 감소했으나 영업이익은 40억엔으로 6.8% 늘어났다. 전자소재는 매출과 영업이익 모두 감소한 반면 탈산소제는 매출과 영업이익이 모두 늘어났다.

2016회계연도에는 매출액은 5300억엔으로 10.7% 줄어들고 영업이익도 230억엔으로 32.4%, 경상이익 역시 320억엔으로 29.6% 감소할 것으로 예상하고 있다.

메탄올 가격이 지속적으로 하락세를 이어가고 있고 지분법이익도 감소할 것으로 예상되기 때문이다.

Kaneka, 전 사업 영역에서 영업이익 호조

Kaneka는 해외사업을 확대하며 2015회계연도 매출이 5552억엔으로 0.6% 늘어났다. 매출액은 6년 연속 증가세를 지속하고 있고 2015년에는 사상 최대치를 기록했다.

영업이익은 주력제품을 중심으로 판매량이 늘어남과 동시에 수익성이 향상되며 382억엔으로 55.1% 증가했다. 당기순이익도 210억엔으로 16.4% 증가했다.

화성품 사업은 매출이 1034억엔으로 6.6% 줄었으나 PVC 의 해외판매가 엔저를 타고 호조를 지속하면서 영업이익은 56억엔으로 90.2% 증가했다.

기능성 수지 사업은 PVC 이외 용도에서 신제품 시장 개척이 추진되면서 매출은 984억엔으로 3.1%, 영업이익도 151억엔으로 33.9% 증가했다.

발포수지 사업은 매출이 651억엔으로 1.4% 감소한 반면 스티로폼, 성형제품 등이 농수산 및 토목용으로 판매가 늘어나는 가운데 원료가격 및 제조코스트가 하락하며 수익성이 확대돼 영업이익은 63억엔으로 42.8% 늘어났다.

생명과학 사업은 의약품 중간체 판매량이 증가했고 기능성 식품소재도 해외와 일본시장에서 모두 판매량이 늘어남에 따라 매출은 589억엔으로 10.3%, 영업이익도 117억엔으로 25.5% 증가했다.

전자 사업은 스마트폰용 수요가 부진한 영향으로 초내열 폴리이미드(Polyimid) 필름, 광학소재 등이 타격을 받아 매출이 391억엔으로 8.5% 감소했으나 영업이익은 마이너스 9억엔에서 플러스 1900만엔으로 흑자전환했다.

2016회계연도에는 매출이 6000억엔으로 8.1% 늘어나면서 7년 연속 증가세를 지속하고 영업이익도 420억엔으로 9.9% 증가할 것으로 예상하고 있다.

Kuraray, PVB필름 호조로 울산공장 기대

Kuraray는 2015년 매출이 5217억엔으로 7.6%, 영업이익은 661억엔으로 28.6% 증가하며 최대 영업실적을 달성했다.

초산비닐(Vinyl Acetate) 사업은 매출이 2747억엔으로 15.6%, 영업이익은 557억엔으로 20.7% 증가했다.

PVB(Polyvinyl Butyral) 필름은 중국, 중남미를 중심으로 부진이 지속됐으나 기타 지역에서 판매가 순조롭게 이루어졌고 DuPont의 PVB필름 사업부 인수효과까지 더해지면서 전체 영업이익 증가를 견인했다.

이소프렌(Isoprene) 사업은 파인케미칼, 열가소성 엘라스토머(TPE: Thermoplastic Elastomer) 등이 중국 경기 둔화의 영향으로 직격탄을 받으며 매출이 550억엔으로 1.3% 줄었으나 내열성 PA가 자동차용을 중심으로 확대되면서 영업이익은 69억엔으로 8.1% 늘어났다.

기능소재 사업은 치과소재, 인공피혁 수요가 증가하며 매출이 569억엔으로 5.7% 늘었고 영업이익은 56억엔으로 185.0% 폭증했다.

섬유 사업은 비닐이 고부가가치 용도로 전환되면서 매출이 463억엔으로 2.7% 줄었으나 영업이익은 41억엔으로 43.1% 증가했다.

트레이딩 사업은 화학제품 관련이 호황을 지속하면서 매출이 1196억엔으로 0.3% 늘어났고 영업이익도 39억엔으로 0.1% 증가했다.

2016년에는 매출이 5400억엔으로 3.5% 증가하고 영업이익은 700억엔으로 5.9% 늘어날 것으로 예상하고 있다.

PVB필름은 미국, 독일, 러시아에서 생산하고 있으며 2017년까지 5000만달러를 울산공장에 투자해 아시아·태평양 수요를 충당하는 글로벌 생산거점을 구축할 계획이다.

Daicel, 합성수지 사업 부진 지속

Daicel은 2015회계연도 영업이익이 643억엔으로 25.4% 늘어났으며 경상이익은 654억엔으로 18.8%, 당기순이익은 403억엔으로 29.0% 증가하며 모두 최대치를 기록했다.

매출액도 4499억엔으로 1.4% 늘어나며 사상 최대치를 기록했으나 유기합성, 합성수지 등 2개 사업은 매출이 줄었다.

영업이익률은 14.3%로 2.7%포인트 상승했다.

셀룰로오스(Cellulose) 사업은 환차익으로 68억엔이 더해지며 매출이 1045억엔으로 9.2%, 영업이익은 297억엔으로 15.4% 증가했다.

초산 셀룰로오스는 액정필름용 공급이 감소한 반면 다른 용도가 늘어났으며 담배필터용 아세테이트 토우(Acetate Tow)도 매출 증가를 견인했다.

유기합성 사업부문은 초산, 초산 유도제품 등 범용제품 판매량이 줄어들고 있는 가운데 가격도 하락하면서 매출이 818억엔으로 8.1% 감소했으나 영업이익은 112억엔으로 18.2% 늘어났다.

합성수지 사업부문도 매출이 1611억엔으로 5.0% 감소했으나 엔화 및 원료가격 약세로 수익성이 개선되면서 영업이익은 205억엔으로 28.9% 증가했다.

화약류 사업은 에어백용 인플레이터 등 자동차 안전부품의 판매량 증가, 엔저 등으로 매출이 959억엔으로 14.8% 늘었고 영업이익도 139억엔으로 38.2% 증가했다.

2016회계연도에는 매출이 4440억엔으로 1.3%, 영업이익은 610억엔으로 5.2% 감소할 것으로 예상하고 있다.

화약류 사업은 매출이 1089억엔으로 13.6%, 영업이익도 181억엔으로 30.2% 증가하지만 셀룰로오스, 합성수지 사업에서 영업실적이 부진할 것으로 예상되기 때문이다.

JSR, 합성고무 시황 악화로 영업이익 감소

JSR은 원료가격 하락으로 합성고무 가격도 동시에 떨어지면서 2015회계연도 매출이 3867억엔으로 4.3% 감소했고 영업이익도 344억엔으로 9.6% 줄었다.

친환경 타이어용 S-SBR(Solution-Polymerized Styrene Butadiene Rubber) 판매량이 대폭 늘어났지만 범용 합성고무는 타이어 수요 부진, 판매가격 하락으로 매출이 1793억엔으로 9.9%, 영업이익도 75억엔으로 30.2% 감소했다.

합성수지 사업은 원료 및 연료 가격 약세로 판매가격이 하락했으나 스프레드가 개선되면서 매출이 522억엔으로 5.4% 감소한 가운데 영업이익은 51억엔으로 80.0% 증가했다.

다각화 부문은 매출이 1552억엔으로 3.5% 늘어났으나 영업이익은 218억엔으로 11.0% 감소했다. 반도체 소재 사업은 차세대형으로 전환되고 있지만 스마트폰 판매가 부진하면서 매출이 줄었다.

디스플레이 소재 사업도 경쟁 심화 등으로 판매가격이 하락하면서 매출이 줄었다. 전략 사업은 생명과학 사업의 연결기업이 늘어나면서 매출이 대폭 증가했다.

2016회계연도에는 매출이 3950억엔으로 2.1% 증가하고 영업이익도 350억엔으로 1.7%, 당기순이익은 245억엔으로 1.8% 증가할 것으로 예상하고 있다.

엘라스토머는 S-SBR 신증설 효과로 매출이 107억엔 늘어나나 엔화 강세, 판매가격 하락으로 합성수지, 전자소재 부문에서 매출이 감소할 것으로 우려하고 있다. ▶ 다음호에 계속

<강윤화 기자: kyh@chemlocus.com>