중국은 에너지 안전보장에 대한 우려가 높아지고 있다.

원유와 관련된 외부환경이 불안정해지고 있기 때문으로, 산유국에서 중국에 이르는 해상수송로의 안전 확보, 중동을 비롯한 산유국의 각종 정치 분쟁에 대한 리스크 회피 등이 선결과제로 부상하고 있다.

여기에 원유·천연가스의 해외의존도 상승도 문제시되고 있다.

중국의 에너지 대외의존도는 2020년 원유가 69%, 천연가스가 40%에 달할 것이라는 의견이 제기되고 있다.

중국은 일반적으로 50%를 에너지 안전보장의 경계선으로 인식하고 있다.

에너지 안전보장은 국가전략상 중요한 과제로 중국 정부는 친환경자동차 장려정책을 중심으로 에너지 소비량 감축 및 대체에너지 개발을 추진하고 있다.

중국은 도시의 대기오염도 심각해지고 있다.

중국 환경보호부가 2013년 실시한 조사에 따르면, 대기기준에 합격한 도시는 3곳 뿐인 것으로 나타나 중국 정부가 심각한 대기오염 문제를 해결하기 위해 환경규제를 강화하고 있다.

시진핑 주석은 “지속가능한 발전을 목표로 국토의 개발방식을 재검토함과 동시에 자원절약, 환경보호 정책을 강화함으로써 대기오염의 문제 등을 해결할 방침”이라고 발표했다.

또 리커창 총리는 2013년 전국인민대표대회에서 대기오염에 대해 “동호흡(同呼吸), 공분투(共奮鬪)(같은 공기로 호흡하는 사람으로서 대기 개선에 함께 분투하자)”를 호소했다.

오염은 대도시 가운데 Beijing이 가장 심각하며 자동차에 따른 오염이 전체의 약 31%를 차지해 2022년 동계 올림픽 개최를 앞두고 대응이 불가피해지고 있다.

Beijing 지방정부는 2013년 공기오염 대응 및 올림픽 정치임무 완성을 목표로 「Beijing 클린공기 행동계획」을 발표했으며 경(京) Ⅵ 배기기준은 2017년, 국(國) Ⅵ 배기기준은 2020- 2021년 정식 시행할 것으로 예상되고 있다.

중국은 연료 소비 및 배기가스 규제가 더욱 엄격해질 것이 확실시되고 있어 중국기업 뿐만 아니라 외국 자동차기업도 대응이 불가피해지고 있다.

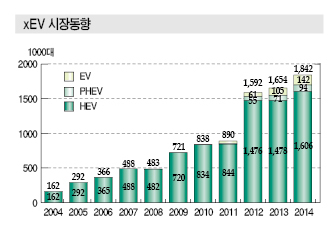

xEV, 세계 최대 시장으로 발전 가능성

중국 정부는 친환경자동차 보급에 주력하고 있다.

중국 승용차 시장은 세계 최대규모로 급성장했으나 심각한 에너지·환경 문제를 유발하고 있어 정부가 친환경자동차 보급 목표를 설정하고 연비규제 정책을 추진하고 있다.

보급 목표는 초기에 달성 가능성을 의문시하는 의견이 주류를 이루었다. 목표수치와 당시 시장의 보급률에 막대한 차이가 있었기 때문이다.

그러나 정책이 심화됨에 따라 보급 가능성이 높아지고 있다.

중국 정부는 2013년까지 친환경자동차 실증 테스트 중심의 정책을 실시했으나 2014년부터 구매보조, 세금우대 등을 단행한 결과 보급이 가속화되고 있다.

아울러 유럽·미국계 OEM도 친환경자동차 보급에 기여하고 있으며, 특히 폭스바겐(Volkswagen)과 GM은 2020년 수십만대 투입을 계획하고 있다.

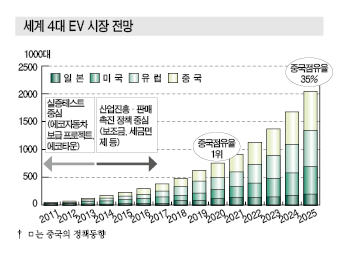

이에 따라 중국은 2020년 세계 최대의 EV 시장으로 부상할 가능성이 제기되고 있다.

다만, 중국 정부는 HEV가 아닌 EV의 보급 촉진에 집중하고 있다.

중국 자동차기업은 HEV 경쟁력이 낮지만 EV는 경쟁이 가능할 것으로 판단하고 있기 때문이다.

그러나 HEV도 연비규제를 달성하기 위해 필수적인 요소이기 때문에 중국에서 사업기회가 늘어날 것으로 파악되고 있다.

중국은 평균 연비가 계속 악화될 가능성이 높게 나타나고 있으며 연비개선 기술 개발에도 불구하고 2020년 연비가 100km당 5.9리터 수준에 그칠 것으로 예상되고 있다.

연비규제 기준인 5.0리터를 달성하기 위해서는 약 20%의 연비 향상이 요구되고 있어 기술 개발을 강화하는 것이 요구되고 있다.

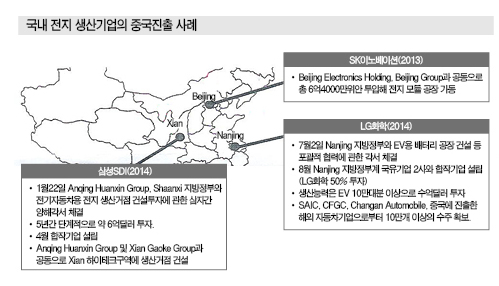

LiB, 국내 3사가 중국시장 진출 선도

중국은 xEV 시장이 성장할 것으로 예상되고 있어 xEV 공급기업의 진출이 잇따르고 있다.

특히, xEV의 핵심기술인 리튬이온 2차전지(LiB: Lithium-ion Battery) 시장을 삼성SDI, LG화학, SK이노베이션이 주도하고 있다.

그러나 자동차용 전지 사업은 중국기업과의 합작 형태로만 생산을 허가받을 수 있어 모두 중국기업과 합작기업을 설립해 진출하고 있다.

삼성SDI는 Shaanxi, LG화학은 Nanjing 지방정부와 협력함으로써 유리한 사업환경을 정비하는 전략을 추진하고 있다.

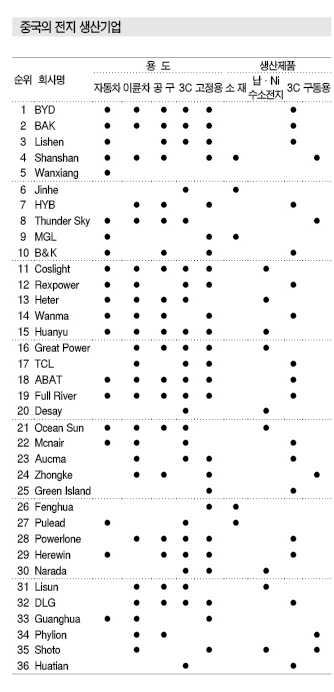

중국 LiB 생산기업은 2010년 1000사 이상에 달한 것으로 알려졌으나 매출규모, 특허건수 등을 토대로 사업활동을 일정부분 인정받고 있는 곳은 약 100사, 자동차기업과 연계해 구동용 LiB를 생산·판매하고 있는 곳은 수십사에 불과한 것으로 나타났다.

2015년 들어 상위 3사는 거의 변화하지 않았으나 4위부터 변동이 극심한 것으로 파악된다.

Wanxiang Group은 A123을 인수해 구동용 LiB 사업을 확대함으로써 5위로 부상했으며, Hefei Guoxuan High-Tech Power Energy, Chilwee Group 등은 최근 중국 자동차기업으로부터 구동용 LiB를 수주해 주목받고 있다.

성능 경쟁은 물론 코스트다운도 중요

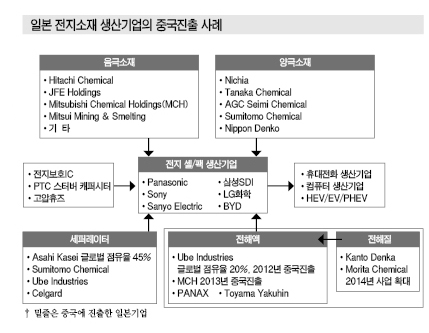

일본 LiB 소재 생산기업들은 2012년부터 중국시장 진출을 본격화하고 있다.

LiB 소재는 LiB와 달리 규제가 없어 Mitsubishi Chemical, Hitachi Chemical 등이 단독으로 투자하거나 현지 자회사를 설립하는 형태로 중국사업을 진행하고 있다.

일본 LiB 소재 생산기업들은 시장점유율 확대 뿐만 아니라 원료 확보를 위해서도 중국 진출에 힘을 기울이고 있다.

중국은 세계 천연흑연 생산량의 70% 이상을 차지하고 있으며 형석도 50% 이상에 달하고 있다.

일본 LiB 소재 생산기업들은 높은 기술우위성을 바탕으로 중국시장에서 경쟁우위를 점할 수 있을 것으로 기대하고 있다.

그러나 중국기업들도 최근 기술 수준이 급속히 높아지고 있다.

여기에 중국은 소재에 대한 저코스트 니즈가 높기 때문에 성능 경쟁에만 치우치지 않도록 유의함과 동시에 저렴한 원료를 통한 코스트 절감, 협업관계 구축이 요구되고 있다.

중국은 정부 정책의 영향력이 매우 크기 때문에 정부 정책에 관여할 수 있는 Rule Change 전략이 중요해지고 있어 대학·연구기관과의 공동연구를 진행하고 지방정부에 영향력이 있는 산업네트워크를 형성하는 등 인프라 구축이 요구되고 있다.

표, 그래프 : <xEV 시장동향><xEV 시장점유율(2014)><세계 4대 EV 시장 전망><일본 전지소재 생산기업의 중국진출 사례><국내 전지 생산기업의 중국진출 사례><중국의 전지 생산기업>