중국 자동차 시장은 민영 자동차기업들의 전장부품 구매 동향에 변화가 나타나고 있다.

Fuji Chimera Research에 따르면, 중국 자동차 시장이 급성장하는 가운데 국영 자동차기업 및 중소 자동차기업의 전장부품 서플라이 체인에는 큰 변화가 없는 것으로 파악되고 있다.

반면, 민영 자동차기업은 품질 및 기술에 대한 니즈가 고도화됨에 따라 비교적 기술력이 우수한 현지 부품 생산기업 및 저코스트화를 실현한 일본, 유럽, 미국의 부품 생산기업으로부터의 구매를 확대할 것으로 예상되고 있다.

중국은 2015년 자동차 판매대수가 2460만대로 전년대비 4.7% 증가하며 승용차 판매대수가 2000만대를 최초 돌파했다.

2016년에도 배기량 1.6리터 이하의 자동차에 대한 구매 지원정책에 따라 자동차 판매대수가 2580만에 달하고 2020년 3180만대, 2024년 4200만대로 높은 증가세를 나타낼 것으로 예상되고 있다.

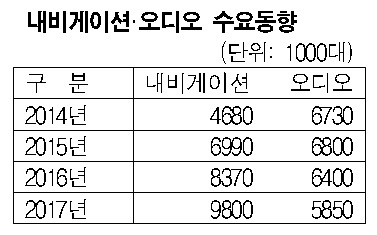

전장부품은 자동차 내비게이션 시스템 수요가 급증하는 반면 디스플레이 오디오의 시장이 축소되고 있는 것으로 나타나고 있다.

Fuji Chimera는 중국 자동차기업 8사를 비롯해 중국정보통신기기 전문기업 4사 및 외국기업을 포함한 전장부품 생산기업 8사를 대상으로 조사를 실시했다.

중앙정부 및 지방정부가 출자하는 국영 자동차기업들은 우수한 기술력과 네트워크를 보유하고 있는 유럽‧미국 부품 생산기업들과의 합작으로 안정 조달을 계속할 예정이다.

중소 자동차기업도 판매가격을 낮은 수준으로 유지하기 위해서는 저가의 부품 조달이 필수불가결하기 때문에 앞으로도 중국기업과의 거래 관계를 지속할 것으로 파악되고 있다.

그러나 민영기업은 품질 및 기술력 향상을 위해 기술력이 우수한 현지기업 및 저코스트화를 실현한 일본, 유럽, 미국기업들로 구매처를 옮길 것으로 예상되고 있다.

파워 트레인계는 외국기업이 EMS(Engine Management System) 시장을 장악하고 있으며 개발을 추진하는 중국 현지기업도 있으나 채용실적은 미미한 것으로 파악되고 있다.

변속 제어 시스템도 외국기업들의 점유율이 높으나 중국기업은 개발을 추진하고 있지 않은 것으로 알려졌다. 서스펜션, 타이어, 브레이크 관련 부품은 중국기업이 EPB(전동패킹브레이크) 및 ESC(미끄럼방지장치)를 투입하고 있으나 채용실적은 많지 않은 것으로 나타나고 있다.

EPS(전동파워스테어링)도 품질을 중시하는 해외기업이 주류를 이루고 있으며 중국산은 중국 자동차기업에 대한 채용이 성장의 열쇠를 쥐고 있는 것으로 파악된다. 중국에서도 자동운전시스템 개발 및 실용화가 진전되고 있으나 대부분 운전지원기능인 1단계 수준에 그치고 있다.

중국 부품 생산기업들은 자동차 네비게이션 시스템 및 휴대용 카메라에 자동차용 카메라 등의 기술을 융합시킨 첨단운전지원시스템(ADAS)을 통해 해당 분야에 진출하고 있다.

이밖에 안전관련 부품은 에어백 시장의 80% 이상을 외국기업이 차지하고 있으며 중국기업들의 점유율은 10%에 미치지 못하고 있는 것으로 파악되고 있다. (L)