MDI(Methylene di-para-Phenylene Isocyanate) 시장은 성장세가 기대되고 있다.

MDI 시장은 중국을 중심으로 신증설이 활발해 2016년 글로벌 생산능력이 778만5000톤을 기록한 것으로 집계되고 있다.

중국이 공급과잉을 유발함에 따라 거래가격이 하락했으나 다운스트림인 폴리우레탄(Polyurethane) 수요가 호조를 지속하고 있는 가운데 일본기업들이 노후 플랜트를 폐쇄하며 공급과잉이 다소 완화되고 있다.

글로벌 폴리우레탄 시장은 전체적으로 성장세를 나타내고 있는 가운데 건축 단열재, 자동차 내장재용 수요가 증가하고 있으며 범용 수지를 대체하며 용도를 다각화하고 있다.

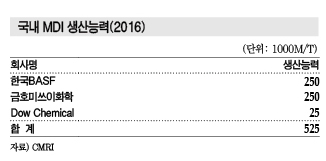

국내시장은 금호미쓰이화학, 한국BASF, Dow Chemical 3사가 주도하며 독과점을 지속하고 있으나 공급과잉에 따른 대응이 시급한 상황이다.

MDI 생산능력은 금호미쓰이화학이 25만톤, 한국BASF 25만톤, Dow Chemical 2만5000톤으로 총 52만5000톤에 달하나 국내수요는 2015년 22만9100톤에 불과한 것으로 파악되고 있다.

금호, 일본 폐쇄에 Wanhua 폭발로 “호조”

MDI는 일본 플랜트 폐쇄로 시황이 개선되고 있다.

일본 Mitsui Chemicals이 2016년 5월 TDI(Toluene Disocynate) 12만톤 및 MDI 6만톤 플랜트를 영구적으로 폐쇄함에 따라 공급과잉이 완화됐기 때문이다.

아시아 시장은 2015년 하반기 중국 Wanhua Chemical이 Yantai 소재 MDI 60만톤을 증설해 공급과잉을 유발했고 금호미쓰이화학이 2017년 4월까지 10만톤을 추가 증설하면 시황이 더욱 침체될 것으로 예상됐다.

MDI 가격은 수요 증가에도 불구하고 신증설이 계속됨에 따라 하락세로 전환됐으나 일본의 노후 플랜트 폐쇄 이후 회복세를 나타내고 있다.

2014년 2-3월 톤당 2200-2500달러에서 2015년 10월 1000-1500달러로 떨어졌으나 2016년 10월에는 Wanhua Chemical의 플랜트 폭발로 2000달러대를 회복했다.

시장 관계자는 “Wanhua가 대규모 증설을 추진하면서 가격이 급락해 수익성이 악화됐으나 전방산업 수요 증가와 일본 노후 플랜트 폐쇄로 공급과잉이 완화되고 있다”고 밝혔다.

MDI 가격은 2014년 말부터 석유화학 원료가격이 하락함에 따라 2015년 초 하락세로 전환됐으며 수요가 크게 늘어나지 않았음에도 불구하고 신증설이 잇달아 수급밸런스가 붕괴되며 2015년 말까지 낮은 수준을 유지했다.

특히, 중국가격이 큰 폭으로 떨어졌으며 글로벌 경제성장 둔화, 가동률 저하, 자금 부족 등의 영향으로 원료 시장이 침체되며 거래가 저조해 원료가격 하락폭에 비해 급락한 것으로 나타났다.

2015년 말에는 원료가격 반등, 재고 감소 등으로 하락세에 제동이 걸리며 상승세로 전환됐으나 국제유가 하락, 이란과 사우디의 관계 악화 등으로 또 다시 떨어질 것이라는 예측이 확산되면서 상승세가 약화됐다.

그러나 2016년 9월20일에는 중국 Wanhua Chemicals의 Yantai 소재 MDI 60만톤 플랜트가 폭발하면서 수급타이트로 전환돼 강세를 나타내고 있다.

MDI 가격은 앞으로도 수급 및 원료가격 변화에 크게 영향을 받을 것으로 예상되고 있다.

중국, 신증설로 생산능력 대폭 확대

중국은 MDI 신증설을 계속하고 있다.

중국은 2015년 MDI 생산능력이 302만톤으로 전년대비 15.3% 증가한 것으로 파악된다.

Wanhua Chemical은 MDI 120만톤 플랜트를 가동하고 있는 가운데 2015년 추가 증설을 통해 생산능력을 180만톤으로 확대했으며 중국 생산능력의 56%를 차지하고 있다.

Wanhua에 이어 Bayer Shanghai Polyurethane이 50만톤, BASF Polyurethane이 40만톤, Shanghai Lianheng Isocynate가 24만톤, Ribang Polyurethane이 8만톤으로 뒤를 잇고 있다.

MDI 생산량은 2010년 90만4000톤에서 2015년 196만8000톤으로 폭증하며 5년 동안 연평균 16.8% 신장했다.

중국 수요는 2015년 189만7000톤으로 2010년에 비해 65% 증가했으며 주로 냉장고 등 가전제품, 단열재, 자동차용으로 투입된 것으로 파악된다.

중국이 MDI 자급률을 급격히 확대함에 따라 일본산, 한국산 수입이 감소하고 있는 가운데 2016-2018년에도 신증설 계획이 잇따르고 있어 수입량이 더욱 줄어들 것으로 예상되고 있다.

중국은 2018년까지 생산능력을 총 154만톤 확대될 것으로 파악된다.

Bayer Polyurethane은 Shanghai 소재 50만톤 공장을 100만톤으로, Shanghai Lianheng Isocynate도 2017년까지 생산능력을 48만톤으로 확대할 방침이다.

Connell Chemical은 2018년까지 Canghou에 MDI 80만톤 플랜트를 건설해 중국시장에 신규 진입할 계획이다.

시장 관계자는 “Wanhua Chemical이 2015년 60만톤을 증설함에 따라 아시아 MDI 가격이 하락세를 나타냈다”며 “하지만, 2016년 9월 폭발사고로 아시아 수급타이트를 유발했다”고 밝혔다.

폴리우레탄, 글로벌 수요 “호조”

MDI는 폴리우레탄 시장에 연동되고 있다.

MDI는 폴리우레탄의 용도가 다각화돼 수요가 증가함에 따라 글로벌 시장 성장률이 7-8% 수준을 지속할 것으로 예상되고 있다.

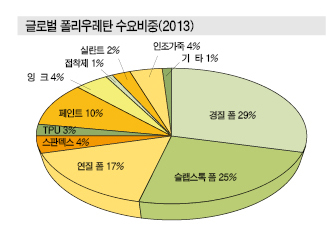

폴리우레탄은 폼 내부가 다공성 기포를 갖고 있는 고분자 물질로 강도 및 단열성이 높은 경질제품과 부드럽고 밀도가 낮은 연질제품으로 분류되고 있다.

경질 폴리우레탄은 열차단 효과가 우수하고 시공·유지보수 측면에서 경제성이 뛰어나 주로 건축용 단열재, 냉장고 및 선박 보냉재 등에 사용되고 있다.

경도와 밀도 선택이 용이해 판넬 등에 사용되고 있으며 불에 타다가 멈추는 자기 소화성이 있기 때문에 난연성 유기단열재로 수요 증가가 기대되고 있다.

이에 따라 국내에서도 폴리우레탄 보드 및 판넬의 고속 생산라인이 신설되고 있으며, 열전도율 및 난연성을 강화하는 연구가 활발한 것으로 알려졌다.

연질 폴리우레탄은 인장강도 및 쿠션성이 우수해 자동차 시트, 쇼파 및 의자, 매트릭스 등에 사용되며, 밀도가 낮아 경량화 기여도가 높고 소음 차단에도 탁월해 자동차 소재로도 채용이 확대되고 있다.

시장 관계자는 “폴리우레탄은 가격이 높은 편으로 고급 단열재 및 자동차용으로 수요가 높다”며 “글로벌 수요가 다각화되면서 MDI도 동반 성장하고 있다”고 밝혔다.

폴리우레탄은 폴리올, 촉매, 실리콘, 색조 등 폴리올 혼합물(Polyol Mixture)과 이소시아네이트(Isocyanate)를 혼합해 다양한 형태로 제조되고 있다.

이소시아네이트는 IPDI(Isophorone Diisocyanate) 및 HDI(Hexamethylene Diisocyanate)를 포함하는 지방족계(Aliphatic)와 TDI(Methylene di-para-Phenylene Isocyanate), MDI 등 아로마틱(Aromatic)계로 구분되고 있다.

지방족계 이소시아네이트는 제조반응이 느리고 단열성이 없으나 햇빛에 의한 황변이 없기 때문에 주로 폴리우레탄계 도료 생산에 투입되고 있으며 생산비중은 5%에 불과한 것으로 파악되고 있다.

아로마틱계 이소시아네이트는 황변이 생기는 단점이 있어 표피에는 다른 물질로 마감처리가 요구되나 단열성이 우수해 폴리우레탄 단열재 등으로 사용되며 생산비중이 95%에 달하고 있다.

MDI는 이소시아네이트 함량 및 분자구조에 따라 PMDI (Polymeric MDI), MMDI(Monomeric MDI), 변성 MDI (Modified MDI), 프리폴리머 MDI(Prepolymer MDI) 등 4가지로 분류되고 있다.

종류별로 물성 및 성능이 달라 다양한 폴리우레탄 용도에 따라 적정하게 투입되고 있다.

PMDI, 폴리우레탄 단열재가 “견인”

MDI는 폴리우레탄 용도가 다각화됨에 따라 수요가 증가하고 있다.

PMDI는 이소시아네이트 함량이 30-32%로 냉장고, 건축 단열재, 스프레이, LNG 보냉재, 자동차 내부부품 등에 투입되는 경질 우레탄폼 생산에 사용된다.

경질우레탄은 폼 형태로 제조돼 폴리올 결합이 닫힌 구조이기 때문에 강도가 높고 단열성능이 우수해 가장 광범위한 분야에 적용되고 있다.

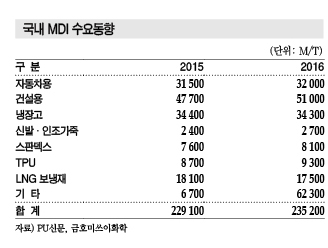

특히, 단열재는 PMDI의 최대 수요처로 평가되고 있으며 국내 건축 단열재용 MDI 수요는 2015년 4만7700톤에서 2016년까지 5만1000만톤으로 증가한 것으로 나타나고 있다.

단열재 생산기업들은 단열 및 난연성 규제가 동시에 강화됨에 따라 두 조건을 모두 만족할 수 있는 폴리우레탄에 주목하고 있다.

국내 단열재 시장은 EPS 단열재가 서서히 경쟁력을 잃고 있는 가운데 불에 강한 글라스울 등 무기단열재 수요가 증가하고 있다.

하지만, 무기단열재는 불에는 강하지만 단열성능이 유기단열재에 비해 떨어지는 것으로 알려지고 있어 단열성이 우수하고 자기 소화성을 갖춘 폴리우레탄이 주목되고 있다.

폴리우레탄 단열재는 기능성이 우수하나 EPS 단열재 및 무기단열재에 비해 가격 경쟁력이 떨어지며 최근에는 LNG 보냉재용으로 호조를 나타내고 있다.

MDI는 국내 LNG 보냉재용 수요가 2015년 1만8100톤까지 증가했으며 선박산업이 침체됨에 따라 2016년에는 1만7500톤으로 소폭 감소할 것으로 예상되고 있다.

다만, 고부가제품으로 평가되는 LNG 보냉재는 선박 인도 직전에 투입되는 만큼 수주잔고가 오래 지속되기 때문에 2016년 보냉재 생산기업들의 영업실적이 호조를 나타내고 있다.

MMDI, 스판덱스·신발용 시장 “정체”

MMDI는 이소시아네이트 함량이 33.6%, 변성 MDI는 27-29%로 폼 형태가 아닌 CASE(Coating Adhesive Sealant Elastomer) 분야에 사용되고 있다.

CASE 분야는 MMDI의 주요 수요처인 코팅(Coating), 접착제, 실란트(Sealant), 엘라스토머(Elastomer) 등이 있다.

MMDI의 대표적 생산제품으로는 스판덱스, 신발 밑창, TPU(Temperature polyurethane), 인조가죽 등이 있으며 변성 MDI는 코팅, 바인더, 신발 밑창, 자동차 핸들 자재용에 적용되고 있다.

국내 스판덱스용 수요는 2015년 7600톤을 기록했으며 고탄력 섬유의 수요가 증가함에 따라 2016년에는 8100톤으로 신장될 것으로 예상되고 있다.

다만, 스판덱스가 2015년 글로벌 공급과잉으로 전환됨에 따라 효성, TK케미칼, 태광산업 등 국내 스판덱스 생산기업들 사이에 경쟁이 과열된 것이 변수로 작용하고 있다.

국내 신발 및 인조가죽용 수요는 2015년 2만400톤을 기록했으며 2016년에는 2만700톤으로 증가할 것으로 예상되고 있다.

시장 관계자는 “국내 신발 공장들이 인건비가 저렴한 동남아 등으로 이전함에 따라 신발용 MDI 수요가 크게 신장하지는 않을 것으로 판단된다”고 주장했다.

프리폴리머 MDI는 고부가제품을 중심으로 용도가 다각화되고 있다.

이소시아네이트 함량이 23-30%로 연질 및 반연질 폼의 형태로 생산되며 자동차 시트 및 헤드레스트, 자동차 핸들 자재용으로 적용되고 있다.

시장 관계자는 “폴리우레탄 및 MDI는 가격이 다른 수지들보다 비싼편에 속하기 때문에 선진국을 중심으로 수요가 형성되는 경향이 있다”며 “단열재, 자동차용으로 수요가 증가하고 있다”고 밝혔다.

TDI 대체하며 수요증가 계속

MDI는 TDI를 대체함으로써 수요가 점진적으로 증가하고 있다.

폴리우레탄은 생산방법에 따라 몰드(Mold) 방식과 슬랩스톡(Slabstock) 방식으로 구분되고 있다.

몰드 방식은 폴리우레탄을 최종제품의 형상에 알맞게 생산·가공하는 방법으로 시트, 계기판, 흡음제, 핸들 자재, 헤드레스트 등의 자동차용을 비롯해 냉장고, 신발, 보냉 파이프 이음새용으로 사용되고 있다.

슬랩스톡 방식은 폴리우레탄을 큰 블록으로 만들어 잘라내 생산·가공하는 방법으로 LNG 보냉재, 매트릭스, 쇼파, 자동차 천장재, 반도체 메모리폼, 포장재용으로 투입되고 있다.

폴리우레탄 원료는 일부 슬랩스톡 방식에서 TDI가 MDI로 전환되고 있다.

TDI는 폴리우레탄 강도를 높이는 역할을 담당하고 있으나 MDI도 다양한 첨가제를 이용해 강도 및 저밀도 문제를 보완하고 있기 때문이다.

TDI는 취기가 있어 환경규제 등으로 MDI보다 가격이 비교적 높게 형성돼 있는 것도 원인으로 파악된다.

시장 관계자는 “TDI는 3가지 종류에 사용되나 MDI는 70가지 이상에 다양하게 적용되고 있다”며 “폴리우레탄은 에너지 절감 등이 강조됨에 따라 친환경·고부가제품으로 개발이 지속적으로 진행되고 있다”고 밝혔다.

이어 “다른 수지들을 대체하며 수요를 다각화하고 있다”고 강조했다.

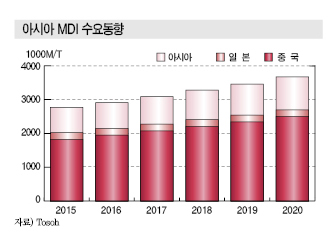

아시아, 중국 둔화에 동남아 부상

글로벌 MDI 생산량은 2015년 600만톤으로 전년대비 2% 정도 증가했으나 2014년 6%에 비해서는 크게 둔화됐다.

미국은 2015년 130만톤으로 2% 증가했으나 2014년 8%에 비해서는 크게 둔화됐고, 유럽도 190만톤으로 2% 늘어났으나 4%포인트 하락했다.

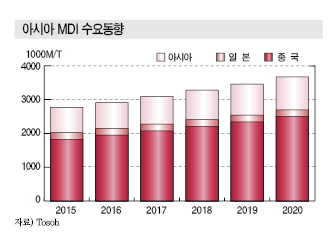

아시아는 280만톤대 초반으로 3% 증가했으나 역시 2014년에 비해 3%포인트 떨어졌다.

아시아 수요 신장률은 2012년 7%, 2013년 12%에 달했으나 2015년 크게 침체된 것으로 나타났다.

일본은 19만톤대 초반으로 2014년과 비슷했으며, 아시아 시장 확대를 견인해온 중국은 180만톤 이상으로 세계 최대를 자랑하고 있으나 신장률은 2%로 2014년 4%에 비해 떨어졌다.

중국은 수요 신장률이 2013년 14%를 절정으로 매년 둔화되고 있다. 중국은 2015년 국내총생산(GDP) 성장률이 6.9%로 2010년 10.6% 이후 침체되고 있으나 세계적으로는 여전히 높은 수준을 나타내고 있다.

중국은 채무문제와 관련된 변제지원책 등을 실시하며 정부가 목표로 설정한 GDP 성장률을 유지했으나 부동산 문제가 여전하고 신규투자도 침체를 지속하고 있으며 자동차, 가전 생산량도 마이너스 신장하고 있다.

냉장고는 2014년 생산량이 950만대를 넘었으나 2015년에는 920만대로 감소했고 수출은 10% 증가했으나 내수판매는 6% 감소한 것으로 나타났다. MDI의 주력용도인 부동산(주택), 자동차, 냉장고 등은 수요 감소를 야기하고 있다.

중국은 2016년 이후 개인소득 증가, 도시인구 유입, 노후주택 교체, 한자녀 정책 철폐에 따른 출산율 증가 등으로 주택 교체수요 등 개인소비가 활성화될 것으로 예상됨에 따라 정부가 추가적인 금융완화 및 재정정책 등 경기부양책을 강화하고 있으나 경제성장률은 2020년까지 연평균 6.5% 수준을 유지하는데 그칠 것으로 예상되고 있다.

타이완은 중국경제 침체에 따라 2015년 GDP 성장률을 3%에서 1%로 수정했고, 특히 중국 수출액이 11% 이상 격감했으며 MDI 역시 중국 수출에 크게 의존하고 있는 것으로 파악되고 있다.

동남아는 MDI 수요가 18만톤으로 대폭 증가했다. 2014년 수요 침체가 심각했으나 2015년 높은 증가율을 나타냈다. 하지만, 국가마다 다른 양상을 나타냈다.

아세안(ASEAN) 가운데 수요가 비교적 큰 타이, 인도네시아는 경제성장률이 저조했으나 베트남은 GDP 성장률이 4% 이상을 유지하고 MDI 출하량도 2014년에 비해 45% 폭증한 것으로 파악되고 있다.

베트남은 아시아 신흥국 가운데 후발주자이지만 관세철폐, 해외자본에 대한 규제 완화 등을 통해 경제가 급속도로 발전하고 있다.

인디아도 호조를 지속하고 있다. 인디아는 GDP 성장률이 7% 이상을 유지하고 있으며 MDI 수요도 13만톤으로 10% 늘어나 2014년에 이어 높은 증가율을 유지했다.

인디아는 개인소비가 내수 성장을 뒷받침하고 있으며 4번에 걸쳐 실시된 금리인하 정책을 통해 설비투자가 확대되며 GDP 성장률과 MDI 수요 모두 크게 늘어나고 있다.

미국·유럽 침체로 중국 의존도 상승

2015년 글로벌 PMDI 수요는 2%, MMDI는 3% 증가한 것으로 추정되고 있다

PMDI는 전체 MDI 시장의 75%를 장악하고 있으며 2015년 공급량은 450만톤 이상으로 북미·중남미 25%, 유럽 33%, 아시아 42%를 차지했으며 수요 신장률이 크게 둔화된 것으로 나타났다.

PMDI는 북미·중남미와 유럽이 1%, 아시아는 2% 늘어나는데 그쳤다.

북미·중남미는 2014년까지 에너지 절약 활동과 주택구조재용 보급 영향으로 경량경질 우레탄(Urethane) 폼 수요가 늘어났으며 주택 착공건수가 회복되며 전체 수요 신장을 견인했다.

특히, 미국은 경기가 회복되며 고용 증가, 금리 상승 등이 이어졌으나 MDI 출하량은 반대로 신장세가 둔화된 것으로 나타났다. 경기회복 기조가 장기화되며 재고 증가 및 제조업의 가동률 하락, 달러화 강세에 따른 제조업 경쟁력 약화, 중남미 신흥국의 경기침체 영향 때문으로 파악된다.

유럽은 채무 문제와 IS(수니파 무장조직공세) 등 지정학적 리스크가 확대되며 경기가 침체돼 MDI 수요신장률 역시 둔화된 것으로 파악된다.

MMDI는 2015년 공급량이 140만톤으로 북미 15%, 유럽 25%, 아시아 60%를 차지했다.

중국은 60만톤으로 2014년에 비해 3%포인트 정도 줄어들었으나 2015년에도 아시아의 70% 이상, 글로벌 전체의 42%를 장악하며 최대 시장으로 자리하고 있다.

아시아는 중국 수요가 2% 늘어나는데 그치고 타이완은 5% 감소한 반면 아세안과 인디아는 10% 이상 크게 증가했다

아시아는 MMDI를 합성피혁, 신발바닥용 수지, 우레탄수지, 열가소성수지, 접착제 등에 투입하고 있으나 중국의 경제성장이 둔화되며 합성피혁용과 신발바닥 수지용 수요가 눈에 띄게 감소하고 있다.

신발바닥용 수지는 석유화학 원료가격이 하락하며 EVA (Ethylene Vinyl Acetate) 사용이 증가하고 우레탄 수요는 감소하고 있다.

신발은 유행에 따라 합성피혁에서 매시 타입으로 소재가 교체되고 있으며 우레탄 합성피혁 수요가 줄어들고, 생산지도 중국, 타이완에서부터 베트남, 미얀마, 인디아 등으로 이동하고 있다.

중국은 경기침체가 뚜렷한 가운데 수출은 지속적으로 호조를 이어가고 있으며 스판덱스(Spandex) 수요도 꾸준히 유지되고 있다. 스포츠용품 뿐만 아니라 일상복에도 화학섬유 의류 보급이 확대됨에 따라 수출이 전체 수요를 견인하고 있다.

2018년 이후 890만톤 시장 성장

MDI 수요는 앞으로 5년 동안 GDP 성장률과 비슷하게 연평균 5% 늘어날 것으로 예상되고 있다.

유럽은 3% 초반, 북미·중남미는 5%대를 유지하고 아시아는 6%대를 회복할 것으로 판단되고 있다.

중국은 시진핑(習近平) 정권의 정책에 따라 GDP 성장률이 둔화되나 MDI 수요 신장률은 6%대를 유지하며 일본은 1% 전후에 불과하고 동남아는 타이가 3-4%대에 그치나 인도네시아, 베트남 등은 6-7%대를 회복할 것으로 예상된다. 특히, 인디아는 10% 전후로 높은 신장률을 나타낼 것으로 기대되고 있다.

이에 따라 글로벌 MDI 수요는 2018년 680만톤, 2020년 750만톤으로 증가할 것으로 예측되고 있다.

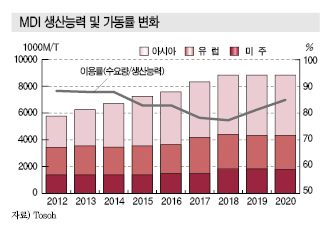

글로벌 MDI 생산능력은 2015년 720만톤으로 전년대비 14% 확대되며 수요에 비해 큰 폭으로 늘어난 것으로 파악된다.

공급량은 생산능력의 83% 수준으로 2014년 92%에 비해 감소한 것으로 나타났다.

북미·중남미가 140만톤으로 4% 증가했고 유럽은 210만톤 수준을 유지했으며 아시아는 370만톤으로 28% 급증했으나 중국 Wanhua Chemical이 Yantai 소재 60만톤, Covestro가 Shanhai 소재 50만톤, BASF가 Chongqing 소재 40만톤 플랜트를 가동했기 때문이다.

수급밸런스는 북미·중남미 93%, 유럽 90%로 비교적 균형을 이루나 중국의 잇따른 상업가동으로 아시아는 76%로 생산능력이 수요를 크게 상회하고 있다.

MDI는 2018년까지 아시아 57만톤, 중동 40만톤, 유럽 5만톤, 미주 40만톤 등 142만톤의 신증설 프로젝트가 예고되고 있어 2018년에는 글로벌 생산능력이 890만톤에 달하고 2018년 이후에는 신증설 프로젝트가 없어 2020년까지 890만톤 수준을 유지할 것으로 예상되고 있다.

수급밸런스는 2018년 77%로 생산능력 과잉상태를 나타내지만 이후 서서히 개선돼 2020년에는 85%까지 올라갈 것으로 예측되고 있다.

MDI는 과거 유럽과 미국이 아시아로 수출했으나 최근에는 아시아가 생산능력을 크게 확대하면서 유럽, 미국으로 수출해 무역구조가 역전되고 있다. <정현섭 기자: jhs@chemlocus.com>

표, 그래프 : <국내 MDI 수요동향><국내 MDI 생산능력(2016)><글로벌 폴리우레탄 수요비중(2013)><글로벌 MDI 수요동향><아시아 MDI 수요동향><MDI 생산능력 및 가동률 변화>