글로벌 경제는 중국을 비롯해 주요국의 증시가 약세를 나타내는 가운데 국제유가도 브렌트유(Brent)가 배럴당 20달러대까지 폭락하는 등 경영환경이 급격하게 악화된 가운데 2016년을 맞이했다.

특히, 2016년 6월23일 실시된 브렉시트(Brexit) 찬반 국민투표에서 영국의 유럽연합(EU) 탈퇴 의견이 51.9%, 잔류 의견이 48.1%로 영국이 43년만에 EU를 이탈하는 결과가 나타나 세계경제가 요동치기도 했다.

이후 7월부터 국제유가가 50달러 전후 수준을 유지하고 상하이종합지수를 비롯한 주요국 증시 역시 2015년 말-2016년 초에 비해 상당 수준 반등하는 등 빠르게 회복되고 있다.

하지만, 일본기업들은 엔화 강세와 글로벌 경제성장 둔화로 경영환경이 악화되고 있다는 판단 아래 포트폴리오 개선 및 구조개혁을 통해 영업실적 악화를 최소화하기 위해 노력하고 있다.

국제통화기금(IMF)은 2016년 4월 발표한 글로벌 경제 전망에서 일본은 2016년 경제성장률이 0.5%를 기록하고 2017년에는 마이너스 0.1%로 떨어질 것으로 예상했다.

화학기업, 2015년 경영실적 개선

일본 화학기업들은 2015회계연도(2015년 4월-2016년 3월) 영업실적이 대부분 개선됐으며 몇몇은 사상 최대치를 기록했다.

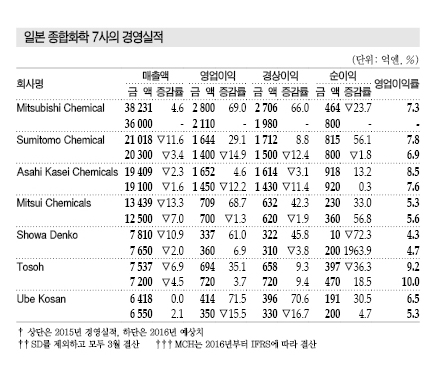

특히, 종합화학 메이저 7사는 모두 영업이익이 대폭 증가하고 영업이익률도 Mitsubishi Chemical(MCH) 69.0%, Sumitomo Chemical(SCC) 29.1%, Asahi Kasei Chemicals (AKC) 4.6%, Mitsui Chemicals(MCC) 68.7%, Showa Denko(SD) 6.0%, Tosoh 35.1%, Ube Kosan(UK) 71.5% 등으로 높은 수준을 나타냈다.

7대 메이저의 총 매출액은 11조2861억엔으로 4.3% 감소했으나 영업이익은 8251억엔으로 40.0% 급증했고 MCH, SCC, AKC, Tosoh 4사는 사상 최대 영업이익을 올렸다.

일본 화학기업들은 에틸렌(Ethylene) 유도제품의 아시아 수요가 신장하고 있는 가운데 연료·원료 가격 약세에 엔저까지 겹치면서 석유화학제품의 마진이 개선됐을 뿐만 아니라 생산능력 축소에 고가동률로 대처하며 영업이익이 급증한 것으로 파악된다.

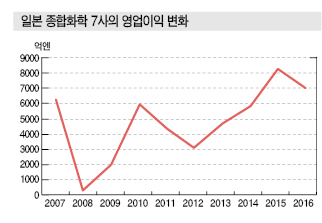

7대 메이저의 총 영업이익은 2007년 6420억엔에서 리먼 브라더스 사태가 발생한 2008년 375억엔으로 격감했으나 2010년 5945억엔으로 회복됐고 유럽 재정불안, 중국 등 신흥국 경기둔화의 영향으로 경영환경이 악화되면서 2011년 감소세로 전환돼 2012년에는 3141억엔으로 줄었다.

이후 2013년 4715억엔, 2014년 5893억엔으로 증가했으며 2015년에는 8000억엔을 돌파하며 2007년 영업이익을 상회했다. 메이저 7사의 총 영업이익이 리먼 브라더스 사태 이전 수준을 상회한 것은 8년만이다.

일본 화학기업들은 구조개혁, 포트폴리오 전환 등을 통해 수익구조를 상당 부분 변화시키며 리먼 브라더스 사태 이전과는 다른 성장노선을 추구하고 있다.

메이저 외에 Toray, Sekisui Chemical, Kuraray, Daicel, Nippon Shokubai, Nissan Chemical도 사상 최대 영업이익을 기록했다.

Toray, Kuraray, Daicel, Nissan Chemical 등은 매출액과 영업이익이 모두 최고치를 기록했으며 영업이익률은 Kuraray 12.7%, Daicel 14.3%, Nissan Chemical 16.2% 등 높은 수준을 달성했다.

고수익기업의 대표주자인 Shin-Etsu Chemical은 매출액과 영업이익이 모두 2007년 수준을 넘어서지 못했으나 영업이익률은 16.3%로 화학기업 가운데 최고 수준을 나타냈다. Shin-Etsu Chemical은 2007년 영업이익률이 20.9%에 달했다.

석유화학, 매출 감소에도 영업이익 증가

일본의 종합화학기업들은 플랜트 가동중단을 비롯한 구조개혁을 실시하며 석유화학 및 관련 사업의 매출이 감소했으나 가동률 상승, 국제유가 하락, 엔화 약세 등의 영향으로 영업이익은 대폭 증가했다.

환율은 2012년 달러당 83엔에서 2013년 100엔, 2014년 110엔, 2015년 120엔으로 엔화 약세가 진행됐다.

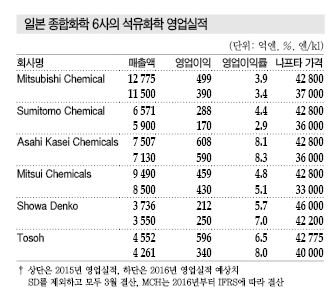

MCH는 기초화학제품 부문의 매출이 5038억엔으로 20.2% 감소했으나 영업이익은 마이너스 195억엔에서 66억엔으로 흑자 전환했다.

폴리머 부문도 매출이 7737억엔으로 11.4% 줄어든 반면 영업이익은 433억엔으로 54.6% 증가했다.

양 부문 매출액은 1조2775억엔으로 15.1% 감소했으나 영업이익은 499억엔으로 5.9배 늘어났고 영업이익률도 3.9%로 3.3%p 상승했다.

기초화학제품은 석유화학 시황, 폴리머는 폴리올레핀(Polyolefin)과 페놀(Phenol) 체인의 스프레드 개선에 힘입어 영업이익이 증가한 것으로 파악된다.

SCC는 사업 재구축, 국제유가 하락에 따른 판매가격 하락으로 석유화학 매출이 6571억엔으로 30.0% 가까이 감소했다.

그러나 영업이익은 무역환경 개선 등에 따라 288억엔으로 40.0% 가까이 늘어났다.

AKC, MCC, SD, Tosoh도 석유화학 사업에서 매출이 줄어들고 영업이익은 늘어난 것으로 파악된다.

SD는 석유화학, 화학제품 부문의 영업이익이 6억엔에서 212억엔으로 폭증했다.

각 생산기업들은 2016년에도 매출이 감소할 것으로 예상하고 있다.

SD와 Tosoh 2사만이 영업이익 증가를 전망하고 있으나 SD는 12월 결산이기 때문에 2016년 초 엔화가 강세로 돌아서기 전에 예측한 것이어서 전망치 조정이 예상된다.

SD를 제외한 6사는 2016년 엔달러 환율이 달러당 110엔 수준을 형성할 것이라는 예측 아래 영업실적 전망을 작성했으나 엔화 강세가 심화되며 영업이익이 전망치에 비해 감소할 것으로 우려되고 있다.

메이저, 스페셜티 사업 전환 박차

일본 종합화학 메이저 가운데 MCC를 제외한 6사는 2016년부터 새로운 중기 경영계획을 적용했다.

6사의 수치목표 및 투자배분의 공통점은 고부가가치 사업에 경영자원을 중점적으로 배분하겠다는 것으로 사업구조의 대대적인 변혁을 목표로 하고 있다.

일본의 석유화학산업은 2014년 5월부터 2016년 2월까지 에틸렌 설비 3기가 가동을 중단하면서 큰 전환점을 맞이했다.

AKC는 2025년까지 수익성이 높은 부가가치형 사업의 집합체를 만들겠다는 목표를 설정했으며, SCC는 중기경영계획의 기본방침으로 사업 포트폴리오 고도화를 제시했다.

MCH는 2008년부터 석유화학 사업의 재구축을 추진해 왔으며 2017년 4월까지 Mitsubishi Chemical, Mitsubishi Plastics, Mitsubishi Rayon 등 3사를 통합해 통합 신규기업 Mitsubishi Chemical을 출범시킬 예정이다.

신규기업의 매출규모는 3조엔 수준으로 조직을 기능제품과 소재 분야로 나누어 고기능 폴리머, 고기능 화학, 신재생에너지 등 10개 사업부로 재편성하고 2020년 매출액을 4조7000억엔으로 확대할 방침이다.

SD도 2025년까지 수익성 및 안정성을 높은 수준으로 유지할 수 있는 개성파 사업의 비중을 30%에서 50%로 확대하겠다는 목표 아래 2016년부터 3년 동안 연구개발비 600억엔 가운데 약 4분의 3을 에너지, 정보전자 분야에 배분할 계획이다.

Tosoh는 범용제품 및 스페셜티를 통합하는 하이브리드 경영을 본격화할 계획으로 범용제품은 기존 생산능력을 유지하면서 수익성을 강화하고 스페셜티는 성장투자를 확대할 방침이다.

UK는 화학 사업 재도약을 위한 다양한 방안을 추진하고 신규 전지소재, 기능성 무기소재, 바이오 관련 소재 등 신 성장동력을 육성하기 위한 연구개발을 가속화할 방침이다. <강윤화 기자: kyh@chemlocus.com>

표, 그래프 : <일본 종합화학 7사의 영업이익 변화><일본 종합화학 6사의 석유화학 영업실적><일본 종합화학 7사의 경영실적><일본 화학 메이저의 중기 경영계획 목표와 투자계획>