일본이 에틸렌(Ethylene) 가동률 100%를 넘겼다.

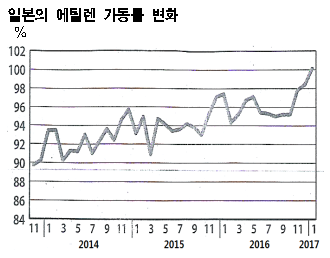

일본 석유화학공업협회에 따르면, 2017년 1월 주요 석유화학제품 설비 가동률은 100.1%로 2008년 2월 이후 8년11개월만에 100%대를 초과했다.

대대적 구조재편을 통해 공급능력을 집약시킨 이후 폴리올레핀(Polyolefin), PVC(Polyvinyl Chloride)를 중심으로 유도제품 수요가 꾸준히 증가하고 있고 엔화 약세에 판매가격 상승까지 맞물리며 수입 대신 일본산 거래를 확대한 영향이 컸던 것으로 판단된다.

대대적 구조재편을 통해 공급능력을 집약시킨 이후 폴리올레핀(Polyolefin), PVC(Polyvinyl Chloride)를 중심으로 유도제품 수요가 꾸준히 증가하고 있고 엔화 약세에 판매가격 상승까지 맞물리며 수입 대신 일본산 거래를 확대한 영향이 컸던 것으로 판단된다.

유도제품 수요는 1월 전년동월대비, 전월대비 모두 급증한 것으로 나타났다.

일본 석유화학기업들은 장기적으로 석유화학 내수가 감소할 것이라는 판단 아래 가동중단 등 구조재편을 단행해왔다.

2014-2016년에는 Sumitomo Chemical의 Chiba 소재 NCC(Naphtha Cracking Center), Mitsubishi Chemical의 Kashima NCC, Asahi Kasei Chemicals의 Mizushima NCC 등 3기가 잇달아 가동을 중단하며 에틸렌 생산능력이 내수에 적합한 수준으로 축소됐다.

하지만, 유도제품 수요가 꾸준히 증가함에 따라 에틸렌 부족이 심각해지고 있으며 2013년 12월부터 설비 가동률이 37개월 연속 90% 이상을 유지하는 등 높은 수준을 나타내고 있다.

2016년 평균 가동률은 96.2%로 리먼 브라더스 사태 이후 최고치를 기록했다.

일본 에틸렌 가동률은 아시아에서 대규모 신증설 계획이 없는 가운데 주요 에틸렌 수입국인 중국의 수요가 꾸준함에 따라 2017년 말까지 고수준을 유지할 것으로 예상된다.

일본의 석유화학기업들은 트러블 없이 설비를 안정가동해 수익성을 확보하는 것을 최우선시하고 있다.

특히, 가동률이 100%를 넘어선 것은 공칭능력을 넘어 한계영역에 도달했다는 의미이기 때문에 앞으로도 안정가동체제를 더욱 강화할 것으로 예상된다.

다만, 일본기업들은 2018년 이후 에틸렌 호황이 종료될 것으로 예상하고 있다.

미국이 저렴한 셰일(Shale) 베이스 석유화학제품의 수출을 본격화하고 중국 석탄화학도 영향력을 강화할 것으로 예상되기 때문이다.

아울러 미국‧유럽의 정치 및 경제 상황과 관련된 불확실성이 확대되고 있는 것도 우려요인 가운데 하나로 지목되고 있다.

이에 따라 아시아 석유화학 수급구조 변화에 대응할 수 있는 유연한 체제와 미래를 내다보는 사업운영능력을 갖추어야 할 것으로 요구되고 있다. (K)