|

국내수요의 약 95% 자체 생산 … 일본은 중국·동남아산 수입

화학저널 2017.05.01

국내 PE(Polyethylene) 다운스트림 시장은 저가 PE백을 자급화함에 따라 범용 생산에서 벗어나지 못하고 있다.

PE는 주로 파이프, 필름, 포장소재, 백 등에 투입되고 있으며 PE백이 수요의 25%를 차지하는 것으로 파악되고 있다.

PE백은 HDPE(High-Density PE)와 LLDPE(Linear Low-Density PE)를 원료로 사용하고 있으나 파이프, 포장소재 등에 비해 가격이 낮아 중국, 동남아 등에서 주로 생산하고 있다.

LLDPE는 2016년 생산 141만421톤, 수출 55만2331톤, 국내수요 79만9338톤에 PE백용이 약 15만톤에 달했고, HDPE는 생산 210만6198톤, 수출 111만2236톤, 국내수요 107만1404톤에 PE백용 약 25만톤으로 추산되고 있다.

미국, 유럽, 일본 등은 PE백을 생산하지 않고 대부분 수입하고 있으나 국내시장은 대부분 자급화하고 있어 고부가화에 걸림돌로 작용하고 있다.

유럽은 환경규제를 강화해 PE백 사용량이 줄어든 것으로 파악되고 있으나 미국은 사용량이 늘어나는 추세이며 세계 수요의 약 25%를 차지하고 있다.

중국 및 동남아는 PE백 수출이 100만톤에 가까운 가운데 일본으로 50만톤 이상 수출하고 있고 미국, 유럽으로도 수출을 확대하고 있다.

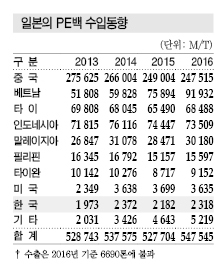

특히, 일본은 PE백을 자체 생산하지 않아 수출이 2016년 6990톤에 불과하며 수입은 편의점 비닐봉투, 쓰레기봉투, 규격봉투 등 수요가 늘어나 중국, 동남아산을 중심으로 2015년 52만7704톤, 2016년 54만7545톤으로 증가했다.

중국산이 24만7515톤으로 일본시장을 장악하고 있으며 인도네시아산 7만3509톤, 타이산은 6만8488톤을 차지하고 있다. 베트남산은 9만1932톤으로 2015년에 비해 21.1% 증가해 저가공세를 통해 수출을 확대하고 있는 것으로 알려졌다.

반면, 국내 PE백 시장은 원료인 에틸렌(Ethylene)을 공급받아 수입 없이 자급화하고 있는 것으로 파악되고 있다.

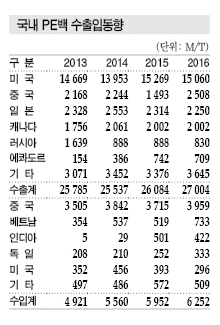

국내 PE백 수요는 40만톤 수준으로 수입이 5000-6000톤에 불과하며 수출은 2013년 2만5785톤, 2014년 2만5537톤, 2015년 2만6084톤, 2016년 2만7004톤으로 증가세를 이어가고 있다.

하지만, 중국, 말레이, 인도네시아, 타이, 필리핀 등이 저가공세를 통해 아시아 시장을 장악하고 있어 수출이 계속 증가하기는 어려울 것으로 예상되고 있다.

중국 및 동남아산 PE백이 저가공세를 통해 국내유입을 시도하고 있으나 국내기업들은 수익성이 악화되고 있음에도 불구하고 저가공세를 강행하며 자급률을 유지하고 있는 것으로 알려졌다.

국내 PE 다운스트림 시장은 생산량이 일본에 비해 1.5배 많아 자급률도 높은 것으로 파악되고 있다.

특히, PE백은 파이프, 포장소재 등에 비해 저렴해 일본 다운스트림 생산기업들이 생산하지 않고 있다.

국내 PE 생산능력은 500만톤에 육박하는 반면 일본은 350만톤에 불과하며 범용 그레이드 PE 완제품을 대부분 수입하고 있다.

국내시장은 저가제품도 자급화함에 따라 다운스트림이 수익성 악화를 이어가고 있으며 R&D(연구개발) 투자여력이 부족한 것으로 파악되고 있다.

유럽, 일본, 미국 등 선도국들은 고부가가치제품 생산을 적극화함에 따라 저급 그레이드 생산이 줄어들고 있는 것으로 파악되고 있다.

특히, 일본은 아시아에서 선도적으로 메탈로센(Metallocene) 공법을 적극 채용해 PE 생산량의 50% 이상을 대체하면서 PE백 등 저급 그레이드 생산을 중단한 것으로 파악되고 있다.

시장 관계자는 “국내 PE 생산기업들은 PE백 그레이드를 수요기업들에게 공급해 수직계열화를 구축함에 따라 코스트 경쟁력을 확보하고 있으나 일본은 메탈로센 PE를 주로 생산해 수직계열화가 불가능하다”며 “다만, 국내기업들은 수직계열화를 구축하고 있으나 범용중심으로 경쟁이 치열해 수익성이 저조한 수준”이라고 밝혔다. <허웅·강윤화 기자>

표, 그래프: <국내 PE백 수출입동향, 일본의 PE백 수입동향>

|