일본 화학기업들은 2016회계연도(2016년 4월-2017년 3월) 석유화학 의존 체질에서 벗어나기 위한 구조개혁의 성과가 나오기 시작하며 순이익 등이 사상 최고치를 기록한 곳이 잇따랐다.

특히, 그동안 실시했던 범용제품 축소 등 사업구조 개선비용이 발생하지 않아 수익성이 대폭 개선된 것으로 파악되고 있다.

다만, 2017년에는 국제유가 상승에 따른 나프타(Naphtha) 가격 급등으로 에틸렌(Ethylene) 등의 스프레드가 축소돼 수익성이 악화될 가능성이 제기되고 있다.

환율도 영업실적을 좌우하는 불확실한 요소 가운데 하나이기 때문에 부가가치를 얻을 수 있는 고기능제품 사업 육성·확대 전략을 가속화함과 동시에 환율 동향에 좌우되지 않는 체질 개선이 요구되고 있다.

석유화학 견인으로 순이익 대폭 확대

화학기업 7사는 매출액이 감소했으나 순이익은 대폭 증가한 것으로 나타났다.

7사의 석유화학 사업은 에틸렌 크래커의 가동중단 및 PTA(Purified Terephthalic Acid) 등 범용 화학제품 사업 철수 등 으로 최근 몇년 동안 크게 변화한 것으로 파악되고 있다.

그러나 범용제품이 차지하는 매출비중이 여전히 커 나프타 가격 동향에 영향을 받고 있다.

나프타 가격이 2016년 평균 kg당 3만4000엔대로 전년대비 8000엔 가량 폭락함에 따라 판매가격도 하락해 매출이 줄어든 것으로 나타났다.

다만, 영업이익은 에틸렌 가격이 톤당 1000달러로 높은 수준을 유지해 스프레드가 확대됐고 폴리올레핀(Polyolefin) 및 PVC(Polyvinyl Chloride) 등 다운스트림도 무역환경이 개선돼 증가한 것으로 나타났다.

또 LiB(Lithium-ion Battery) 소재 및 OLED(Organic Light Emitting Diode) 소재, EP(Engineering Plastic) 등 고기능제품 비중 확대도 영업실적 개선을 견인했다.

Tosoh, Mitsui Chemicals(MCC), Ube Kosan, Asahi Kasei Chemicals(AKC)은 사업재편 효과에 따라 사상 최대 영업이익을 기록한 것으로 알려졌다.

그러나 2017년에는 나프타 가격이 4만엔대까지 상승할 것으로 예상되는 가운데 판매가격 반영이 지연되면서 스프레드가 축소해 석유화학 사업 영업이익이 감소할 것으로 예상되고 있다.

또 미국의 셰일가스(Shale Gas) 베이스 에틸렌 유도제품의 생산 확대에 따라 시황이 침체될 것으로 파악되며 환율 전망이 불투명해 순이익이 크게 증가하지 않을 것으로 나타나고 있다.

MCH, MMA 호조로 영업실적 개선

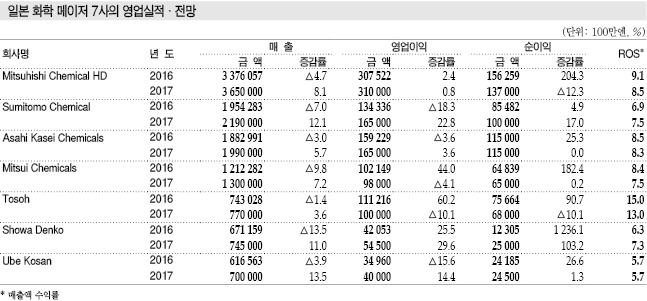

Mitsubishi Chemical(MCH)은 2016년 국제회계기준(IFRS) 영업이익이 2686억엔으로 2015년과 비슷한 수준이었으나 일본 기준인 특별손익에 해당하는 비경상적인 항목을 제외한 영업이익은 3075억엔으로 전년대비 2.4% 증가하며 사상 최대를 기록한 것으로 나타났다.

세계 점유율 1위인 MMA(Methyl Methacrylate)의 시황 개선 및 기능성 필름 판매 확대 등에 따른 것으로 핵심 영업이익이 시장 예상치를 725억엔 가량 상회했다.

모기업 소유자에 귀속하는 순이익은 1563억엔으로 PTA 사업 손실을 계상한 2015년에 비해 3배 가량 폭증한 것으로 파악되고 있다.

매출액은 엔-달러 환율이 11.5엔으로 강세를 나타냈고 나프타 가격 약세에 따른 다운스트림 가격 조정에 따라 3조3761억엔으로 4.8% 감소했다.

비경상 항목 합계는 마이너스 389억엔으로 220억엔 가량이 구조개혁에 투입된 것으로 파악되고 있다.

영업이익은 기능성형과 기능화학으로 구성된 디자인 머터리얼즈 사업부가 815억엔으로 8.7%, 기초화학제품·탄소·산업가스로 구성된 케미칼즈가 589억엔으로 2.1%, 폴리머즈가 719억엔으로 27.5% 증가했다.

전기전자·어플리케이션즈는 디스플레이 소재의 판매가격 하락 및 엔화 강세에 따라 적자가 29억엔으로 약 3배 확대됐고, 헬스케어는 약가 개정 및 엔화 강세로 984억엔을 기록하며 12.3% 감소한 것으로 나타났다.

MCH는 2017년 매출액이 3조6500억엔으로 8.1%, 영업이익은 3100억엔으로 0.8% 증가할 것으로 예상되고 있다.

4월1일 Mitsubishi Chemical, Mitsubishi Plastics, Mitsubishi Rayon 등 화학 계열사 3사를 통합함으로써 기능성제품 매출액이 1조1300억엔으로 5.4% 증가하는 반면 영업이익은 860억엔으로 8.7% 감소할 것으로 파악되고 있다.

케미칼즈 사업부는 매출액이 1조1100억엔으로 12.8%, 영업이익이 780억엔으로 24.6% 늘고 산업가스는 매출액이 6100억엔으로 6.2%, 영업이익이 540억엔으로 3.6% 증가할 것으로 예측되고 있다.

이밖에 헬스케어는 매출액이 5700억엔으로 4.2% 증가하는 반면 영업이익이 940억엔으로 4.5% 감소할 것으로 전망된다.

SCC, 의약품 사업 영업실적 호조

Sumitomo Chemical(SCC)은 2016년 매출액이 1조9543억엔으로 1476억엔 감소했다.

엔화 강세에 따라 해외 자회사 매출이 123억엔 줄었고 석유화학제품 판매가격이 하락했기 때문으로 파악되고 있다.

영업이익은 18.3% 줄었으나 경상이익은 싱가폴 및 사우디 자회사의 영업실적 호조에 따라 지분법이익 412억엔을 계상해 2.7% 감소하는데 그쳤다.

석유화학은 석유화학제품 및 수지가 원료가격 약세에 따라 판매가격이 하락했고 2015년 Chiba 공장의 에틸렌 및 CPL(Caprolactam) 생산설비 가동중단에 따라 판매량이 감소해 매출액이 5720억엔으로 851억엔 가량, 영업이익이 266억엔으로 22억엔 가량 줄어들었다.

정보전자와 건강·농업 관련 부문도 영업실적이 악화된 것으로 나타났다.

정보전자는 편광필름 및 터치센서 패널의 판매가격이 하락했으며 건강·농업 관련 부문은 사료첨가제인 메티오닌(Methionine) 시황 침체가 영향을 미쳤다.

의약품 부문은 북미에서 항정신병약 매출이 늘어나고 일본에서 고혈압 치료제 및 파키슨병 치료제 판매를 확대하며 매출액이 2.0%, 영업이익이 29.0% 증가했다.

SCC는 2017년 매출액이 2조1900억엔으로 12.1, 영업이익이 1650억엔으로 22.%, 경상이익이 1850억엔으로 11.0%, 순이익이 1000억엔으로 17.0% 증가할 것으로 예상되고 있다.

특히, OLED용 터치센서 패널 등 디스플레이 소재 사업이 성장하며 정보전자 부문 영업이익이 210억엔으로 2배 가량 폭증할 것으로 기대되고 있다.

아울러 메티오닌 시황 회복으로 건강·농업 관련 부문이 흑자전환하고 에너지·기능소재는 배터리 소재와 슈퍼EP 판매 호조로 영업이익이 66.7% 증가할 것으로 예측되고 있다.

AKC, 분리막 사업 인수로 “주춤”

AKC는 2016년 주택 사업 및 약가개정에 따른 의약·의료 사업 부진으로 매출액이 3.0%, 영업이익이 3.6%, 경상이익이 0.5% 감소한 것으로 나타났다.

다만, 순이익은 의약품 공동판매 계약 종료에 따른 손실 및 관련기업의 공사 손실 등이 소멸돼 1150억엔으로 25.3% 증가하며 사상 최대치를 기록했다.

섬유 부문은 나일론(Nylon) 섬유 및 인공피혁 등의 판매가격 하락과 엔화 강세가 영향을 미쳐 영업실적이 악화된 것으로 파악되고 있다.

케미칼 부문은 매출액이 5.7% 감소한 반면, 영업이익은 15.5% 증가했다.

석유화학 부문은 SM(Styrene Monomer) 판매량이 감소했으나 AN(Acrylonitrile) 스프레드가 개선돼 영업이익이 증가했다.

고기능 폴리머 부문은 저연비 타이어용 SSBR(Solution-polymerized Styrene Butadiene Rubber) 등의 판매가 증가했으나 엔화 강세에 따라 영업이익이 감소했다.

고기능 머터리얼즈·소비재는 이온교환막 등이 엔화 강세에 따른 환율차손이 발생했으나 소비재가 호조를 유지했기 때문에 영업이익이 증가한 것으로 나타났다.

전기·전자 부문은 LiB용 분리막 및 스마트폰용 전자부품 판매 확대에 따라 매출이 증가한 반면, 영업이익은 분리막 사업을 인수한 영향으로 44.5% 가량 대폭 줄어들었다.

AKC는 2017년 매출액이 1조9900억엔으로 5.7%, 영업이익이 1650억엔으로 3.6%, 경상이익이 1700억엔으로 5.8% 증가하고 순이익은 1150억엔으로 비슷한 수준을 기록할 것으로 예상되고 있다.

MCC, 사상 최대 영업실적 달성

MCC는 2016년 기초소재 사업 무역환경 개선 및 우레탄(Urethane) 원료 생산설비 가동중단 등에 따라 영업이익이 1021억엔으로 44.0% 급증하며 경상이익, 순이익과 함께 사상 최대치를 기록했다.

매출액은 1조2123억엔으로 1316억엔 감소했다. 치과소재 사업 등의 결산기 변경과 우레탄 소재 사업 분사에 따라 291억엔, 나프타 가격 하락 및 엔화 강세에 따른 석유화학제품 가격 하락으로 1025억엔 감소한 것으로 파악되고 있다.

기초소재 부문은 PE(Polyethylene) 등의 판매량이 증가했으나 우레탄 소재 사업 분사화 영향으로 매출액이 5656억엔으로 10.3% 감소했다. 반면, 영업이익은 우레탄 원료 및 페놀(Phenol), PTA 사업재편에 따라 385억엔으로 대폭 증가했다.

모빌리티 부문은 매출액이 2933억엔으로 249억엔 가량 줄었으며 영업이익도 407억엔으로 42억엔 감소했다.

PP(Polypropylene)·컴파운드 및 엘라스토머 등은 해외를 중심으로 자동차 소재 수요가 증가했으나 엔화 강세 영향과 무역환경 악화가 영향을 미친 것으로 파악된다.

헬스케어 부문은 치과소재 사업 결산기 변경에 따른 판매 감소와 부직포 유통재고 조정에 따라 영업실적이 악화된 것으로 나타났다.

식품 및 포장소재 부문은 농약 해외판매가 부진했으나 포장용 필름 및 코팅·기능소재 수요가 꾸준해 영업이익이 증가했다.

MCC는 2017년 매출액이 1조3000억엔으로 7.2% 증가하는 반면, 영업이익은 970억엔으로 4.1%, 경상이익은 960억엔으로 1.2% 감소하고, 순이익이 650억엔으로 0.2% 증가할 것으로 예상되고 있다.

Showa Denko, 전 사업부문 매출 감소…

Showa Denko는 석유화학 부문을 비롯해 전 사업부문 매출이 줄어들며 2016년 매출액이 6712억엔으로 13.5% 감소한 것으로 나타났다.

반면, 영업이익은 421억엔으로 25.5%, 경상이익은 387억엔으로 20.7% 늘었고, 순이익은 123억엔으로 13.3배 폭증한 것으로 파악되고 있다.

석유화학 부문은 나프타 가격 하락에 따른 판매가격 하락으로 매출액이 1858억엔으로 19.7% 감소했으나 올레핀 및 유기화학제품의 아시아 수요 증가에 따라 영업이익이 207억엔으로 2배 가량 폭증했다.

전기·전자와 무기화학 부문은 영업실적이 악화됐다.

전기·전자 부문은 하드디스크 판매 감소와 희토류 조달 난항으로, 무기화학 부문은 흑연전극과 미국 및 아시아의 철강 생산조정에 따른 시황 침체로 적자폭이 확대됐다.

화학제품 부문은 전자소재용 고순도가스 생산이 증가했으나 AN 판매가격 하락 및 페놀수지 사업의 양도 등에 따라 매출이 감소했다. 영업이익은 엔화 강세 등 감소 요인이 있었으나 암모니아 리사이클 원료의 이용률 상승 등 원료가격 하락에 따라 증가한 것으로 나타났다.

알루미늄 부문은 매출이 감소한 반면 영업이익은 증가한 것으로 파악된다.

알루미늄 기능부재의 원료인 알루미늄 지금 가격이 하락해 매출이 감소했으나 베트남 캔 생산 증가와 압연제품의 출하 증가에 따라 영업이익이 증가했다.

기타 부문은 LiB 소재가 자동차용을 중심으로 판매량이 늘어났으나 Shoko의 판매 감소로 매출이 감소하고 영업이익이 증가한 것으로 나타났다.

Showa Denko는 2017년 매출액이 7450억엔으로 11.0%, 영업이익이 545억엔으로 29.6%, 영업이익이 475억엔으로 22.8%, 순이익이 250억엔으로 100.0% 증가할 것으로 예상되고 있다.

Tosoh, 나프타 약세로 타격…

Tosoh는 2016년 나프타 가격 하락에 따른 석유화학제품 시황 침체로 매출액이 7430억엔 가량 감소했다.

반면, 영업이익은 원료가격 하락이 CA(Chlor-Alkali) 무역환경 개선으로 이어져 1112억엔을 기록하며 60.2% 증가한 것으로 나타났다.

경상이익 및 순이익도 환율차손 및 손실 축소 등으로 증가하며 사상 최대치를 기록했다.

석유화학 부문은 매출액이 1617억엔으로 137억엔 감소했으나 영업이익은 무역환경 개선으로 증가한 것으로 나타났다.

CA 부문은 PVC 모노머 및 폴리머 및 우레탄 원료 판매가격 하락으로 매출액이 소폭 감소한 반면 영업이익은 무역환경 개선으로 479억엔을 기록하며 299억엔 증가한 것으로 파악되고 있다.

기능성제품 부문은 하이실리카 제올라이트(Zeolite) 및 지르코니아 출하량이 늘어남으로써 매출액이 1759억엔을 기록했다.

Tosoh는 2017년 매출액이 7700억엔, 영업이익 1000억엔, 경상이익 1000억엔, 순이익 680억엔을 기록할 것으로 예상되고 있다.

석유화학 및 CA 부문 모두 아시아 수요 증가에 따라 매출이 증가하나 영업이익은 나프타 가격 상승에 따라 줄어들 것으로 전망되고 있다.

또 기능성제품 부문은 매출액이 증가하나 하이실리카 제올라이트 및 지르코니아 등의 글로벌 생산체제 구축으로 설비상각 부담이 늘어나 영업이익이 줄어들 것으로 예측되고 있다.

UK, 나일론수지 사업 부진…

Ube Kosan은 2016년 나일론수지 판매가격 및 시멘트 수출가격이 하락하고 암모니아 설비 정기보수 비용이 발생함에 따라 매출액이 6166억엔으로 3.9%, 영업이익이 350억엔으로 15.6% 감소했다.

화학 부문은 매출액이 2583억엔으로 3.1%, 영업이익이 96억엔으로 20.1% 감소한 것으로 나타났다.

나일론 원료인 CPL은 시황 회복에 따라 스프레드가 개선됐으나 나일론 수지는 원료가격 상승과 판매가격 하락에 따라 영업이익이 줄어들었다.

합성고무 부문은 친환경 타이어 수요가 꾸준했으나 원료인 부타디엔(Butadiene) 급등과 판매가격 하락에 따라 스프레드가 악화됐다.

건축자재 부문도 시멘트 및 생콘크리트 수요 감소와 엔화 강세에 따른 수출가격 하락으로 매출액이 2272억엔으로 4.3%, 영업이익이 162억엔으로 18.9% 감소했다.

의약품 부문은 혈압 치료제 및 알레르기 치료제 등의 판매 증가로 영업실적이 개선된 것으로 나타났다.

Ube Kosan은 2017년 매출액이 7000억엔으로 13.5%, 영업이익이 400억엔으로 14.4%, 경상이익이 380억엔으로 13.9%, 순이익이 245억엔으로 13.5% 증가했다.

화학 부문은 합성고무 및 나일론 수지 판매가격이 상승하고 LiB용 분리막 및 전해액이 자동차용을 중심으로 판매 호조가 지속될 것으로 예상되고 있다.

Toray, 탄소섬유 복합소재 수익성 악화

Toray는 섬유 및 탄소섬유 복합소재 사업 수익성 악화 및 엔화 강세에 따른 해외 관련기업 매출 감소 등으로 2016년 매출액이 2조265억엔으로 3.7% 감소했다.

그러나 순이익은 고정자산 처분 손실이 감소함에 따라 994억엔으로 10.3% 증가하며 사상 최대치를 기록했다.

섬유 부문은 해외 에어백용 섬유 및 부직포 사업이 호조를 나타냈으나 의료용 사업이 부진함에 따라 매출이 8561억엔으로 4.0%, 영업이익이 668억엔으로 3.1% 줄어들었다.

반면, 플래스틱 부문은 자동차용 수지 판매량이 늘어나고 아시아 지역에서 고부가가치제품 필름이 증가함에 따라 매출액이 4.2% 감소했으나 영업이익은 338억엔으로 15.0% 늘었다.

정보통신 소재·기기 부문은 OLED용이 매출이 늘어나고 LiB용 분리막도 호조를 나타내 영업실적이 개선된 것으로 파악되고 있다.

탄소섬유 복합소재 부문은 매출액이 1616억엔으로 13.2%, 영업이익이 240억엔으로 33.6% 감소를 기록했다.

항공기용은 수요가 안정적이었으나 가공제품인 프리프레그 재고 조정에 따라 매출이 748억엔으로 21.0% 감소했다.

Toray는 2017년 매출액이 2조2200억엔으로 9.6%, 영업이익이 1650억엔으로 12.3%, 경상이익이 1620억엔으로 12.7%, 순이익이 1000억엔으로 0.6% 증가할 것으로 예상되고 있으며 순이익은 4기 연속 최대치를 기록할 것으로 있다.

탄소섬유 복합소재는 재고 조정 영향이 지속되며 영업이익이 비슷한 수준을 기록하나 섬유 및 기능성화학제품 매출액 및 영업이익은 증가할 것으로 예상되고 있다.

<이하나 기자: lhn@chemlocus.com>