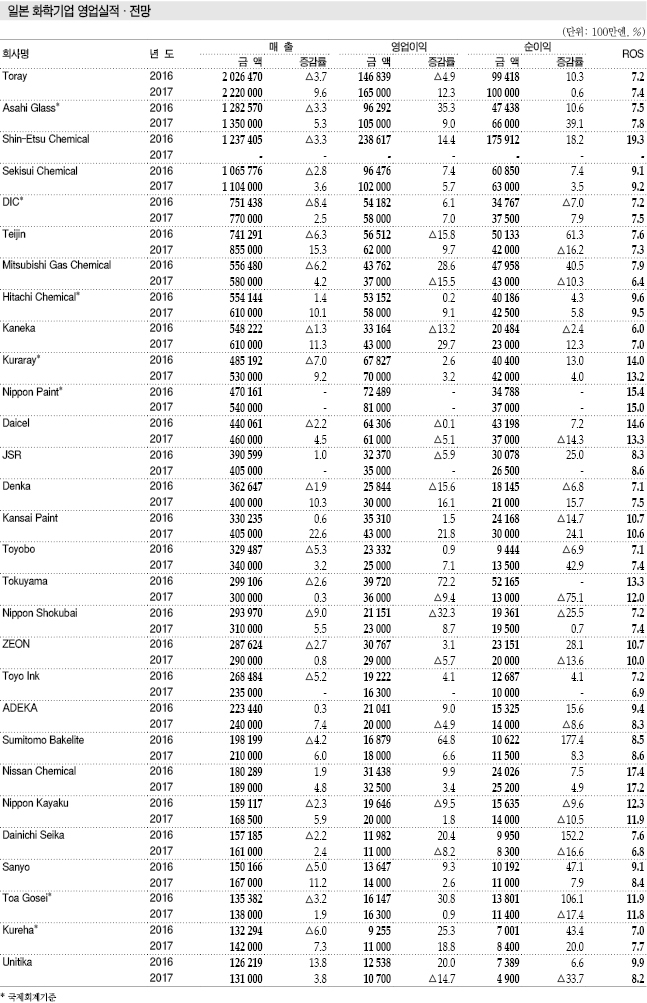

Shin-Etsu, 반도체용 실리콘 최대 수익

Shin-Etsu Chemical은 2016 회계연도(2016년 4월-2017년 3월) 반도체용 실리콘(Silicone), 전자·기능성 소재를 제외한 사업부문 매출이 감소했으나 영업이익은 전 사업부문이 증가한 것으로 나타났다.

매출액은 1조2374억엔으로 전년대비 3.3% 감소한 반면 영업이익은 2386억엔으로 14.4% 증가했다. 순이익도 1759억엔으로 18.2% 증가했고 영업이익률은 19.3%로 3.0%포인트 상승했다.

화학 부문은 매출액이 4116억엔으로 6.8% 감소했으나 영업이익은 531억엔으로 19.0% 증가했다.

미국 PVC(Polyvinyl Chloride) 자회사 Shintech는 매출액이 26억2700만달러로 1%, 경상이익이 3억8500만달러로 20% 증가한 것으로 파악되고 있다.

엔화 베이스 매출액은 엔화 강세 영향에 따라 2015년 3000억엔대를 하회하는 2859억엔을 기록했다.

화학제품, 기능성제품, 반도체 실리콘 등 각 사업부문 중에서도 반도체용 실리콘 사업 영업이익이 559억엔으로 19.4% 증가하며 최대 수익을 달성했다.

Teijin, 전자소재 영업이익률 안정적

Teijin은 2016년 상반기 엔화 강세 및 PC(Polycarbonate) 싱가폴 공장 폐쇄에 따라 2016년 매출액이 7413억엔으로 6.3% 감소했고 영업이익이 환율 영향 및 신약 도입비용에 따라 565억엔으로 15.8% 감소했다.

순이익은 미국 재택의료 사업 철수에 따른 특별손실을 150억엔 정도로 계상했으나 세금 감소에 힘입어 501억엔으로 61.3% 증가했다.

고기능섬유·복합소재 부문은 파라아라미드 섬유가 유럽 타이어용 등 자동차 수요가 꾸준히 증가하고 폴리에스터 섬유는 자동차용 및 수처리막 수요가 꾸준한 것으로 나타났다.

또 탄소섬유·복합소재 부문은 항공기용 수요가 안정적이었으나 아시아 지역의 스포츠·레저용 및 일반산업용 수급밸런스가 완화됐다.

전자소재 부문은 영업실적이 악화됐으나 영업이익률이 안정적인 것으로 나타났다.

필름은 공정용 이형필름 및 특수포장용 수출제품, 자기용 PEN(Polyethylene Naphthalate) 필름 수요가 비교적 안정적이었으며 OLED(Organic Light Emitting Diode) 디스플레이용 역파장 분산 필름 등의 판매도 확대됐다.

MGC, PC 판매 증가로 수익 개선

Mitsubishi Gas Chemical은 2016년 매출액이 메탄올(Methanol) 판매가격 하락 및 엔강세 영향 등으로 6.2% 감소한 반면 경상이익과 순이익은 사상 최대치를 기록했다. 영업이익은 아로마틱(Aromatics) 고부가가치제품 판매 증가 및 EP(Engineering Plastic) 채산성 개선 등에 따라 28.6% 증가했다.

천연가스 베이스 화학제품 부문은 메탄올 시황 침체와 엔화 강세 영향으로 영업실적이 악화됐다.

반면, 아로마틱 부문은 PTA(Purified Terephthalic Acid) 판매 종료 등으로 매출이 감소했으나 영업이익은 원료가격 약세 및 고부가가치제품 비중 확대로 증가한 것으로 나타났다.

이밖에 기능성화학제품 부문은 PC 수지 등의 판매 증가와 원료가격 하락에 따른 수익 개선으로 매출액이 1.3%, 영업이익이 65.6% 증가했다.

Mitsubishi Gas Chemical은 메탄올 시황이 회복되는 한편 PC 판매가격 하락으로 2017년 매출액이 5800억엔, 영업이익 370억엔, 경상이익 550억엔, 순이익 430억엔을 기록할 것으로 예상되고 있다.

Kaneka, PVC 아시아 판매 호조

Kaneka는 2016년 매출액이 5482억엔으로 1.3%, 영업이익이 332억엔으로 13.2%, 경상이익이 274억엔으로 17.0% 감소했다.

화학제품은 외부판매 매출액이 966억엔으로 6.6% 감소한 반면, 영업이익은 74억엔으로 32.1% 증가했다.

스페셜티제품은 미국·아시아를 중심으로 판매를 확대하고 PVC계 특수수지는 말레이지아 및 미국 공급능력을 강화함으로써 코스트 경쟁력을 향상시켜 아시아 시장에서의 판매를 확대했다.

일반용 PVC 수지도 인디아를 중심으로 아시아 시장에서 판매가 호조를 나타냈다.

기능성수지 부문은 외부판매 매출액이 1107억엔으로 12.5% 증가했고 영업이익은 148억엔으로 2.0% 감소했다.

매출액은 신규용도 개발 및 글로벌 공급능력 강화로 증가했으나 영업이익은 환율 영향으로 소폭 감소한 것으로 파악되고 있다.

발포수지 부문은 외부판매 매출액이 643억엔으로 1.2%, 영업이익은 58억엔으로 7.9% 줄었다.

자동차 분야를 중심으로 아시아에서의 판매를 확대했으나 농수산 분야의 수요 부진 및 4/4분기 원료가격 급등 영향으로 영업실적이 악화됐다.

생명과학 부문은 의료기기 상환가격 개정 영향으로 외부판매 매출액이 558억엔으로 5.3% 감소했고 영업이익 117억엔으로 비슷한 수준을 기록했다.

전기·전자 부문은 외부판매 매출액이 356억엔으로 9.0% 감소했고 영업이익은 마이너스 11억엔을 기록했다.

내열성이 매우 우수한 PI(Polyimide) 고기능제품 판매가 증가했으나 일부제품의 공급 지연이 발생하고 엔화 강세 영향으로 영업실적이 악화됐다.

Kaneka는 2017년 매출액이 6100억엔으로 11.3%, 영업이익이 430억엔으로 29.7%, 경상이익이 390억엔으로 42.2% 증가했다.

JSR, SSBR 글로벌 수요 증가세

JSR은 2016년 매출액이 3906억엔으로 5.9%, 영업이익이 324억엔으로 5.9% 감소했다.

석유화학 부문은 엘라스토머 시황 회복으로 판매량이 69만5988톤으로 9.0% 증가하며 수익성이 대폭 개선된 것으로 나타났다.

SSBR(Solution Styrene Butadiene Rubber)은 타이어 국내수요가 전년과 비슷하며 부진했으나 글로벌 수요가 증가하며 판매량이 증가세를 나타냈다.

또 타이 자회사의 2기 라인이 본격 가동함에 따라 엘라스토 부문 매출액이 1853억엔으로 3.0%, 영업이익이 83억엔으로 8억엔 증가했다.

다각화 부문은 엔화 강세 영향 등으로 매출액이 1592억엔으로 3.0% 증가했으나 영업이익은 203억엔으로 7.0% 감소했다.

반도체 소재 부문은 첨단소재 판매가 증가세를 나타냈고 디스플레이 소재 부문은 경쟁 심화에 따라 성장 시장인 중국에서의 판매를 확대했다.

JSR은 2017년 매출액이 4050억엔, 영업이익이 350억엔을 기록할 것으로 기대하고 있다.

Denka, SM 정기보수비용 부담 가중

Denka는 2016년 매출액이 3626억엔으로 1.9%, 영업이익이 258억엔으로 15.6%, 경상이익이 232억엔으로 14.3%, 순이익이 181억엔으로 6.8% 감소했다.

엘라스토머(Elastomer) 기능수지 및 첨단전자제품, 검사시약 등의 판매량은 증가했으나 석유화학제품 스프레드 축소 및 SM(Styrene Monomer) 정기보수에 따른 비용 부담이 가중됐다.

Mitsui물산과 공동 출자해 인수한 DuPont의 CR(Chloroprene Rubber) 사업 고정비용, R&D(연구개발) 등의 선행투자 부담도 수익 악화 요인으로 작용한 것으로 파악된다.

엘라스토머·기능성수지 부문은 매출액이 1517억엔으로 2.5%, 영업이익이 78억엔으로 29.1% 감소하고, 인프라 및 소셜 솔루션 부문은 매출액이 518억엔으로 2.9%, 영업이익이 9억엔으로 25.0% 줄어들었다.

반면, 전자·첨단소재 부문은 매출액이 463억엔으로 1.2%, 영업이익이 71억엔으로 16.4% 증가했다.

이밖에 생활·환경제품 부문은 매출액이 412억엔으로 5.9%, 영업이익이 15억엔으로 11.2% 감소했으며, 라이프 이노베이션 부문은 매출액이 340억엔으로 8.3% 증가했으나 영업이익은 선행투자에 따른 코스트 증가로 79억엔을 기록하며 11.2% 감소했다.

Denka는 2017년 매출액이 4000억엔으로 10.3%, 영업이익이 300억엔으로 16.1%, 경상이익이 280억엔으로 20.9% 증가할 것으로 예상되고 있다.

첨단전자제품을 비롯해 전체 부문에서 판매가 증가하고 원료가격 강세에 따른 판매가격 개정으로 수익성이 향상될 것으로 판단되고 있다.

또 설비투자 비용을 300억엔으로 설정해 미국 소재 CR 공장의 생산성 향상 및 수력발전 건설 이외에 공장 유지보수 및 생산능력 확대를 실시해 성장 기반을 구축할 계획이다.

Tokuyama, 말레이법인 양도로 적자 개선

Tokuyama는 2016년 매출액이 2991억엔으로 2.6% 감소했으나 영업이익은 397억엔으로 72.2%, 경상이익은 340억엔으로 91.8% 급증했다.

일본산 나프타(Naphtha) 기준가격 하락에 따라 석유화학제품 판매가격이 떨어져 매출이 줄었으나 석탄 등 원료가격 약세에 따른 제조코스트 감소 및 반도체용 및 태양전지용 다결정 실리콘 판매 증가와 함께 Tokuyama Malaysia의 가동률 개선이 수익성 향상 요인으로 작용했다.

당기순이익은 521억엔으로 경상이익을 상회했으며 경상이익 증가와 함께 Tokuyama Malaysia의 폴리실리콘(Polysilicon) 사업 양도 결정에 따른 세금비용 감소로 2015년 적자 1005억엔에서 대폭 개선된 것으로 나타났다.

화학 부문은 매출액이 883억엔으로 5.1% 감소한 반면, 영업이익은 132억엔으로 48.1% 증가했다.

특수제품 매출액이 677억엔으로 11.2% 증가하고 영업이익이 96억엔을 기록했으며, 시멘트 매출액이 830억엔으로 2.9% 감소, 영업이익이 79억엔으로 35.0% 증가했다.

특수제품을 제외하고 매출액이 감소했으나 일부 연결자회사를 제외한 전 사업부문에서 영업이익이 증가한 것으로 나타났다.

Tokuyama는 2017년 매출액이 3000억엔으로 답보상태를 나타내고 영업이익이 360억엔으로 9.4%, 경상이익이 320억엔으로 5.9% 감소했다.

PVC 모노머 및 시멘트 판매량이 증가하나 원료가격 급등 영향 및 수선비 등의 코스트가 영업이익 감소 요인으로 당기순이익도 130억엔을 기록하며 75.1% 감소할 것으로 예측되고 있다.

NSC, 아크릴 체인 수익성 악화

Nippon Shokubai는 2016년 매출액이 2940억엔으로 9.0%, 영업이익이 212억엔으로 32.3%, 경상이익이 247억엔으로 28.2%, 순이익이 194억엔으로 25.5% 감소했다.

기초화학제품 부문은 매출액이 1076억엔으로 8.6%, 영업이익이 82억엔으로 7.3% 줄어들었다.

아크릴산(Acrilc Acid) 및 아크릴산 에스테르 등의 가공비용이 감소하고 판매량이 증가했으나 원료가격 약세에 따른 판매가격 하락으로 영업실적이 악화된 것으로 나타났다.

기능성 화학제품 부문은 매출액이 1600억엔으로 10.0%, 영업이익이 121억엔으로 43.4% 감소했다.

정보전자 소재 및 특수 에스테르 매출이 증가했으나 SAP( Super Absorbent Polymer) 및 무수말레인산 등의 판매가격 하락 및 시황 악화로 매출과 영업이익이 모두 줄어든 것으로 파악되고 있다.

환경·촉매 부문은 매출액이 264억엔으로 4.5% 감소한 반면, 영업이익은 7억엔으로 20.6% 증가했다.

자동차용 촉매는 귀금속 가격 하락에 따라 판매가격이 떨어져 매출이 줄어들었으나 LiB 소재 및 연료전지 소재, 습식 산화촉매는 판매량 증가로 매출이 증가한 것으로 나타났다.

Nippon Shokubai는 2017년 기능성 화학제품을 중심으로 판매량이 증가하고 원료가격 상승에 따른 판매가격 개정 효과로 매출액이 3100억엔으로 5.5%, 영업이익이 230억엔으로 8.7%, 경상이익이 260억엔으로 5.4% 증가할 것으로 예상되고 있다.

ZEON, 엘라스토머 소재 영업실적 악화

ZEON은 2016년 매출액이 2876억엔으로 2.7% 감소했으나 영업이익이 308억엔으로 3.1%, 순이익이 232억엔으로 28.1% 증가하며 사상 최대의 영업실적을 기록했다.

엘라스토머 소재는 영업실적이 악화된 것으로 나타났다.

고무 판매량은 30만8000톤으로 4% 감소했고 타이어용이 2%, 특수용이 6% 줄었으며, 특수고무는 국내에서 플러스 5%, 해외에서 마이너스 11% 성장을 기록했다.

라텍스 판매량은 12만1000톤으로 2% 감소했고 매출액은 17억엔으로 7% 줄었으며 타이어용, 미국 자회사의 특수고무 등이 마이너스를 기록했다.

고기능 소재는 매출액이 750억엔으로 6%, 영업이익이 98억엔으로 20% 증가한 것으로 나타났다. 전지 소재 및 TV용 대형 필름 등이 성장을 견인한 것으로 파악되고 있다.

매출은 고기능 케미칼이 208억엔으로 10%, 고기능 수지가 490억엔으로 4%, 메디컬 기타가 52억엔으로 8% 증가했다.

고기능 케미칼 부문은 매출액 증감률 10% 가운데 화학제품이 3%, 전자소재가 1%, 전지 소재가 38% 증가했고 도너가 3% 감소한 것으로 나타났다.

ZEON은 2017년 매출액이 2900억엔으로 0.8% 증가하는 반면 영업이익은 290억엔으로 5.7%, 순이익은 200억엔으로 13.6% 감소할 것으로 예상되고 있다.

Kureha, 구조개혁 비용 감소로…

Kureha는 2016년 수지 부문 매출이 증가했으나 화학제품, 기능성제품 및 건설 관련이 감소해 매출액이 1323억엔으로 6.0% 감소한 것으로 파악되고 있다.

반면, 영업이익은 수지 부문 수익성 향상 및 구조개혁 비용 감소 등으로 93억엔을 기록하며로 25.3% 증가한 것으로 나타났다.

기능성제품 부문 매출액은 334억엔으로 6.2%, 영업이익은 7900억엔으로 94.5% 감소했다.

기능성제품은 LiB(Lithium-ion Battery) 바인더용 PVDF(Polyvinylidene Fluoride)의 매출과 영업이익이 증가한 반면, 셰일오일·가스 굴착용 PGA(Polyglycol Acid)는 비즈니스 스킴 변경에 따라 매출과 영업실적 모두 감소한 것으로 파악되고 있다.

PPS(Polyphenylene Sulfide)는 백필터용이 감소함에 따라 수익성이 악화됐다.

화학제품 부문은 농약 및 의약품, 공업약품 모두 영업실적이 부진하며 매출액이 250억엔으로 15.5%, 영업이익이 25억엔으로 46.7% 감소했다.

수지제품 부문은 가정용 랩 및 낚시줄 매출 확대로 매출액이 428억엔으로 1.1%, 영업이익이 50억엔으로 56.4% 증가했다.

Kureha는 2017년 매출액이 1420억엔, 영업이익이 110억엔 이상을 기록할 것으로 예상되고 있다.

기능성제품을 중심으로 매출이 증가하는 한편 판촉비 등 경비 증가에 따라 수지제품 수익이 감소했으나 PGA를 중심으로 한 기능성제품이 영업실적 개선에 기여할 것으로 기대되고 있다.

<이하나 기자>