태양광산업은 문재인 정부의 신재생에너지 확대 정책을 기대하고 있으나 단기적으로는 별다른 변화가 없을 것으로 예상된다.

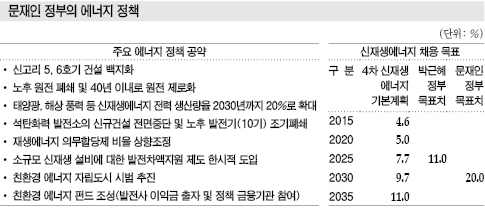

문재인 정부는 원자력발전과 석탄화력발전의 비중을 축소하고 신재생에너지 발전비중을 2030년까지 20%로 확대하겠다고 발표했다.

원자력발전은 방사능 누출 등 사고 위험을 예비하고 있으며 석탄화력발전은 미세먼지 등 환경문제가 중요하게 대두돼 노후 발전소를 폐쇄하고 신규 건설을 백지화하는 정책을 추진하고 있다.

일부에서 신재생에너지는 기존 에너지원에 비해 발전단가가 높기 때문에 전기요금이 인상될 것이라는 우려를 끊임없이 제기하고 있지만 정부는 원자력발전소 폐기비용, 유지보수 비용, 석탄화력발전의 탄소세 부담을 고려하면 신재생에너지 발전단가가 크게 높지 않다는 주장을 펴고 있다.

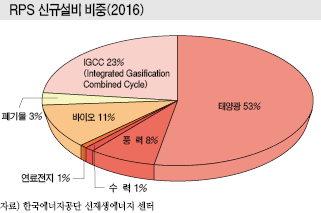

신재생에너지 발전량 목표는 태양광이 37GW로 전체의 56%를 차지해 가장 높고 RPS(Renewable Energy Portfolio Standard: 신재생에너지 공급의무화 제도)로 보급되는 비중이 큰 것으로 파악되고 있다.

신재생에너지, 2030년까지 20%로 확대

문재인 정부가 발표한 신재생에너지 확대 및 원자력발전·석탄화력발전 비중 축소안은 달성이 가능할지 의문시되고 있다.

태양광, 해상풍력 등 신재생에너지 전력 생산비중을 2030년까지 20%로 확대한다는 목표 아래 노후 원자력발전소 폐쇄, 신고리 원자력발전 5호 및 6호기 건설 백지화, 석탄화력발전소의 신규건설 전면 중단 및 노후 발전소 조기폐쇄를 추진하고 있으나 전력 예비율이 크게 떨어질 우려가 제기되고 있다.

2014년 9월 수립한 제4차 신재생에너지 기본계획은 신재생에너지의 발전 비중을 2015년 4.6%에서 2020년 5.0%, 2025년 7.7%, 2030년 9.7%, 2035년 11.0%로 확대하는 것을 목표로 하고 있다.

신재생에너지는 신에너지 및 재생에너지 개발·이용·보급 촉진법 제5조에 따라 5년마다 기본계획을 수립하고 있다.

원자력발전은 에너지 밀도가 높아 대규모 전력을 안정적으로 공급할 수 있다는 장점을 가지고 있으나 2011년 3월11일 일본 동북지방 대지진으로 후쿠시마 원자력발전소에서 방사능 누출사고가 발생한 이후 최근 국내에서도 지진 발생이 증가함에 따라 사고 발생에 대한 우려가 커지고 있다.

석탄화력발전은 환경규제가 강화됨에 따라 유럽에서는 이미 탄소세를 부과하고 발전소의 신규 건설을 엄격히 제한하고 있으며 국내 역시 미세먼지 문제 해결을 위해 노후 발전소 폐쇄, 신규건설 중단 등이 불가피한 것으로 판단되고 있다.

하지만 신재생에너지는 기존 에너지원에 비해 발전단가가 높아 전기요금 인상이 불가피한 것으로 나타나고 있다. 다만, 기존 에너지원의 발전단가 책정이 잘못됐다는 의견도 제기되고 있다.

석탄화력발전은 미세먼지 및 온실가스 배출 비용이 발전단가에 포함돼 있지 않으며, 원자력발전은 높은 폐기비용과 사고위험 문제가 포함되지 않아 국내에서 저렴한 에너지원으로 인식되고 있기 때문이다.

영국에서는 가스 및 석탄 발전에 톤당 26달러의 탄소세를 부과하고 있어 석탄화력 발전단가가 2017년 1/4분기 100만Wh당 100달러로 태양광 94달러에 비해 높게 형성돼 있다.

미국에서는 원자력발전소의 높은 가동률에도 불구하고 높은 유지보수 비용을 포함해 발전단가가 174달러로 태양광 67달러에 비해 2배 이상 높은 것으로 나타났다.

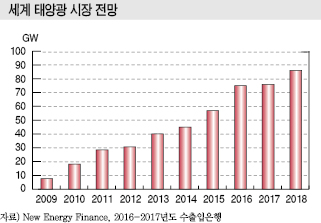

시장 관계자들은 환경문제가 대두됨에 따라 2040년까지 태양광, 풍력 등 신재생에너지 비중이 70%까지 상승할 것으로 예상하고 있다.

신재생에너지 발전목표 비중은 태양광이 37GW로 56%를 차지해 가장 높고 해상풍력이 13GW로 20%, 육상풍력이 3GW로 4%, 바이오매스가 2GW로 3%를 차지하고 있다.

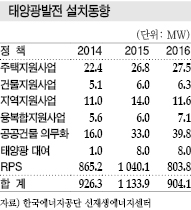

태양광발전은 국내에서 RPS 보급비중이 큰 것으로 파악되고 있으며 보급정책별 태양광발전 설치비중은 2016년 총 904.1MW 가운데 RPS가 803.8MW로 압도적으로 높았고 공공건물 의무화 39.8MW, 주택지원사업 27.5MW, 지역지원사업 11.6MW로 뒤를 이었다.

폴리실리콘, 양날의 검을 맞이하다!

국내 폴리실리콘(Polysilicon) 생산기업들은 제조코스트를 낮추기 위한 노력이 물거품이 될 위기에 처해 있다.

국내기업들은 신재생에너지 확대 정책에 따라 호조를 예상하고 있지만 전기요금 인상으로 또다시 위기에 처할 가능성이 제기되고 있다.

OCI와 한화케미칼은 제조코스트를 가장 우수한 수준으로 절감해 코스트 경쟁력을 갖추었으나 국내 전기요금이 인상되면 코스트 경쟁력에서 중국 등에 밀려 수출에 어려움을 겪을 것으로 우려하고 있다.

다만, OCI는 말레이 공장을 통해 코스트 경쟁력을 개선할 것으로 알려졌다.

OCI는 군산 소재 폴리실리콘 5만2000톤 공장을 가동하고 있으며 2017년 5월 Tokuyama의 말레이 2만톤 공장을 인수함에 따라 글로벌 생산능력 2위로 도약했다.

OCI는 제조코스트가 낮은 말레이 공장을 중심으로 증설을 계획하고 있으며 전기요금이 인상되면 국내공장 가동률을 낮출 것이라고 밝힌 바 있다.

말레이 공장은 인근 수력발전소로부터 국내 공급단가의 3분의 1 수준에 10년 장기계약으로 전기를 공급받고 있어 별다른 제조코스트 변동 요인이 존재하지 않기 때문에 안정적인 운영이 가능한 것이 특징이다.

이우현 OCI 대표는 “말레이 공장은 3만톤 수준까지 증설하면 제조코스트가 국내공장에 비해 30%, 2만톤 이하여도 20% 가량 낮다”며 “제조코스트가 저렴하고 변동 요인이 적은 말레이에서만 증설을 실시할 것”이라고 강조했다.

이어 “국내는 최저임금이 인상됐고 전기요금 역시 오를 것으로 예상되기 때문에 제조코스트가 나빠질 것”이라며 “전기요금이 인상되면 국내공장 가동률을 낮출 것”이라고 덧붙였다.

2017년에도 kg당 15달러 넘지 못해 폴리실리콘은 태양전지의 핵심 원료로 실리카(SiO2)를 석탄, 코크스, 나무 등과 함께 전기로에 넣어 용융시킨 뒤 화학처리함으로써 파우더 형태의 실리콘을 제조하고 불순물을 제거하는 과정을 거쳐 고순도로 생산하고 있다.

제조공법은 지멘스(Siemens), FBR(Fluidized Bed Reactor), 금속정련(UMG) 등 3가지가 보편적이며 지멘스 공법이 90% 이상을 차지하고 있다.

지멘스 공법은 제조코스트가 높다는 단점이 있지만 고순도제품을 안정적으로 생산할 수 있어 OCI, 한화케미칼 등이 채용하고 있다.

폴리실리콘은 신증설이 활발한 가운데 유럽에서 발전차액 지원제도(Feed-in Tariff)를 축소하며 극심한 공급과잉으로 전환돼 수익성이 악화됐다.

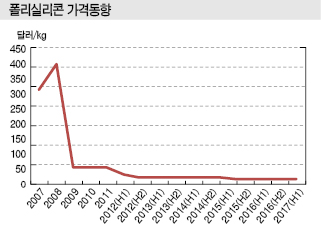

폴리실리콘 가격은 2008년 kg당 389달러로 400달러 가까운 가격에 거래되며 초강세를 누렸으나 2009년 59달러로 급락했고 2012년 상반기 27.22달러에서 하반기 18.64달러로 떨어지며 20달러가 무너졌다.

2014년에는 상반기 21.5달러, 하반기 20.59달러로 수익성이 잠시 개선되는 듯 했으나 2015년 다시 하락한 후 2017년 상반기에는 14.76달러를에 그쳤다.

폴리실리콘은 제조기술이 지속적으로 발전하며 제조코스트를 낮추기 위한 경쟁이 치열해 코스트 경쟁력이 가장 중요한 사항으로 손꼽히고 있다.

중국·미국 위축에 인디아·터키 부상

글로벌 태양광 시장은 중국, 미국의 성장세가 둔화된 반면 인디아, 터키 등 신규시장이 새롭게 대두되고 있다.

중국은 2017년 1/4분기 태양광 설치량이 7.2GW로 전년동기대비 70MW 줄어든 것으로 나타났다.

중국에서는 상반기 발전차액 지원금액이 줄어들자 태양광발전소 건설이 집중돼 상반기에만 약 20GW가 설치됐으나 하반기에는 수요 감소가 불가피해 2017년 총 30GW가 설치되는데 불과할 것으로 예상된다.

2016년에는 34GW를 기록했으나 2010년 이후 처음으로 역성장을 기록할 것으로 파악된다.

미국 역시 1/4분기 태양광 설치량이 2GW로 2% 감소했다.

미국은 대형 태양광 설치량이 6분기 연속 1GW 이상을 기록하며 태양광 수요를 주도하고 있고, 상업용이 399MW로 39% 증가하면서 주택용이 563MW로 17% 감소한 것을 상쇄하고 있다.

미국은 투자세액 공제제도(Investment Tax Credit)가 연장됨에 따라 태양광 설치 수요가 2022년까지 분산돼 2017년 하반기 수요가 전년대비 약 20% 감소할 것으로 예상된다.

하지만, 미국은 매년 태양광 설치비용이 20% 이상 감소하고 있고 신재생에너지와 기존 화석에너지의 발전단가가 같아지는 시점인 그리드 패리티(Grid Parity)에 도달해 자발적 수요가 증가하고 있어 태양광 수요가 안정적으로 발생할 것으로 전망되고 있다.

인디아·터키는 태양광 신규시장으로 주목받고 있다.

인디아는 기존 빅4로 꼽히던 미국, 중국, 일본, 영국 가운데 영국을 밀어내고 2016년 빅4로 자리했으며 2-3년 안에 일본까지 앞서 미국, 중국과 함께 빅3로 성장할 것으로 예상되고 있다.

인디아는 2017년 1/4분기에만 3.3GW가 설치됐고 연간 시장규모가 9GW 이상으로 기존 예상치인 8GW보다 1GW 이상 상향될 것으로 예상되고 있다.

특히, 최근 인디아에서는 태양광 낙찰단가가 MWh당 37.9달러로 세계 최저가격을 기록하며 태양광발전이 더이상 비싼 에너지원이 아니라는 것을 증명했다.

터키는 2017년 3월 1GW 상당의 경매를 실시했으며 500MW 상당의 모듈 생산시설과 R&D(연구개발) 센터 건설을 조건으로 한화큐셀과 Kalyon Enerji가 사업을 수주한 것으로 알려졌다.

2021년 1GW 상당 태양광 경매를 추가 실시할 예정이며 한화큐셀이 추가 수주에 유리한 조건을 확보했.

알제리는 약 4GW 상당의 태양광발전소를 3단계에 걸쳐 건설할 예정이며 베트남은 20년간 kWh당 0.095달러를 지원한다고 발표했다. <임슬기 기자: ysk@chemlocus.com>

표, 그래프: <문재인 정부의 에너지 정책, RPS 신규설비 비중(2016), 태양광발전 설치동향, 폴리실리콘 가격동향, 세께 태양광 시장 전망>